声明:文中涉及的行业及个股信息仅供学习交流用,不作为任何投资建议!全部文字根据线上/线下路演交流内容及券商研报整理而成,如有侵权,请联系删除!

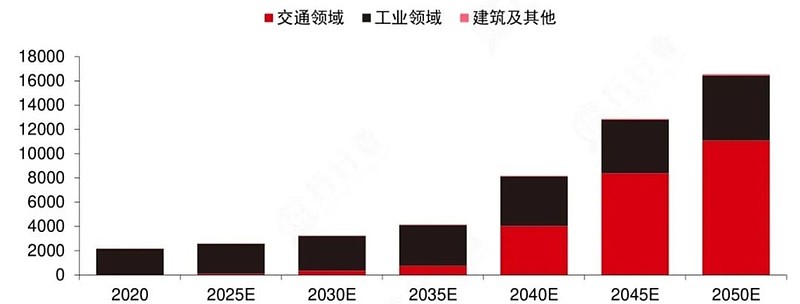

《中国氢能产业发展报告2020》:

到2050年氢能占终端能源消费比例达10%,

未来将广泛应用于交通、工业、建筑等诸多领域。

我们正站在历史的起点?

👆 👆 资料来源:中信证券 👆 👆

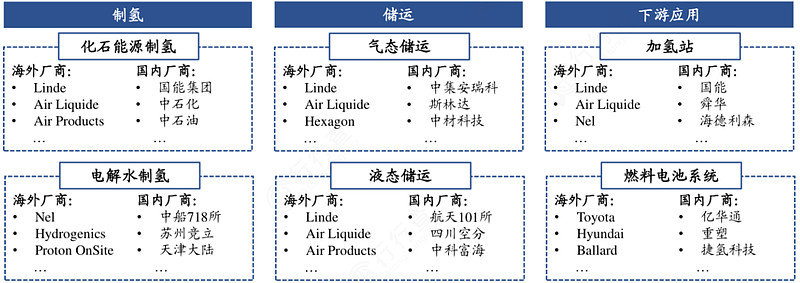

氢能产业链可大致分为制氢、储运以及应用三个环节,潜在市场空间巨大。

目前,氢气的来源与应用都集中在传统的炼化、工业领域,真正具备长期发展前景的“绿氢”仍处于起步阶段。

若想真正发挥氢气作为一种清洁能源的优势,制氢、储运以及下游应用环节均需要大量的基础设施投入。

因此,氢能产业链的启动将为大量设备、零部件、运营企业带来长期的发展空间。

👆 👆 资料来源:东北证券 👆 👆

Ⅰ 制氢

1、灰氢、蓝氢、绿氢的成本差距?

① 灰氢

目前确有显著的成本优势:按500元/吨的煤价,煤制氢约0.8-1元/标方,天然气制氢约1.5-2元/标方,甲醇制氢约2-2.5元/标方。

② 蓝氢

成本=灰氢成本+碳捕捉成本。

但CCS、CCUS等捕捉技术尚未商业化,导致成本不透明,从而难以计算蓝氢成本。

③ 绿氢

电解水制氢中,电力成本约占70-90%(电价越高则占比越高),折旧、人员等其它成本仅占10-20%,因此绿氢成本主要取决于绿电成本。

如果把电解水制氢所有成本项全部折算成电力,那么每制1标方氢气约耗5度电。

如果按6毛/度的网电,那么成本就在3元/标方;如果用三北地区的光伏发电,<3毛/度,那么制氢成本就能降到<1.5元/标方。

近期之所以氢能关注度上来,就是因为光伏发电成本下来了。

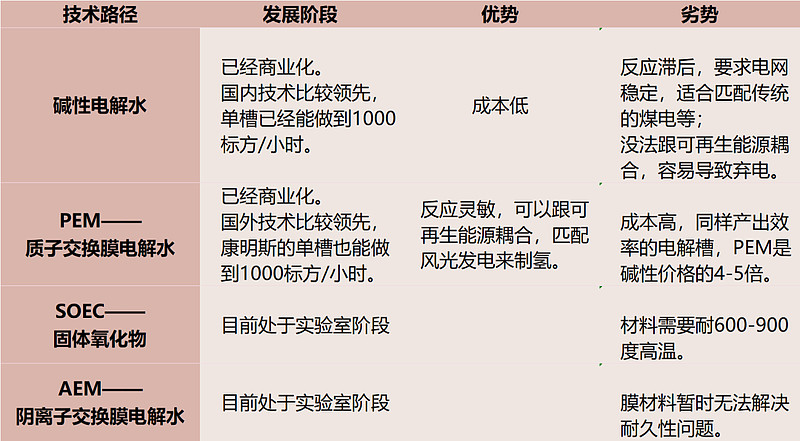

2、技术路径?

电解水制氢目前比较主流的有4种技术:

其中碱水法和PEM法这两种技术较为成熟,已经开始商用;而SOEC法和AEM法尚处于早期研发阶段。

3、PEM降本

目前国内主要采用碱性电解水制氢,充分利用22点-4点的3-4毛/度的谷电来制氢,白天设备停掉,因此产能利用率不高。

PEM可能最适合风光制氢的技术路径,目前唯一的劣势是价格贵。

整体测算下来,等到PEM电解槽价格降到等产量碱性电解槽的2-2.5倍时,就开始具备成本优势了。

PEM技术其实就是燃料电池电堆反应的一个“逆过程”,都是分双基板膜链及空气扩散层。产业内预估其成本降到碱性电解槽的2-2.5倍需要5年左右,降本主要通过技术提升、降低催化剂用量、零部件国产化、规模效应等路径来实现。

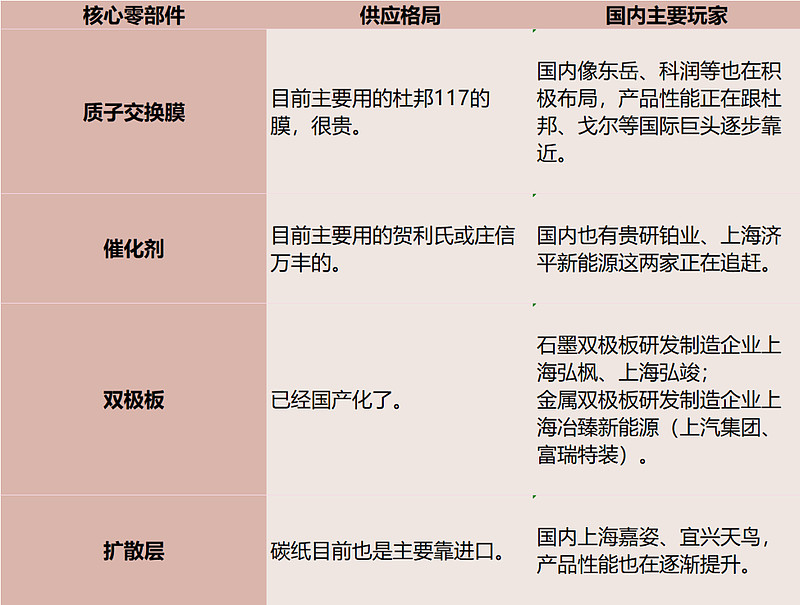

4、国产替代

制氢装备的四大核心零部件的供给格局及国内主要玩家如下:

其中大部分环节仍依赖进口,未来国产替代空间值得关注。

Ⅱ 输氢

产业链模式1:三北地区集中式风光发电→电解水制氢→低温液化或通过管道运出来→发达地区消纳。

① 国内外运输现状及成本

国内目前主要是靠高压气态运输,一辆30吨的长管拖车(鱼雷车),拉氢气只能拉350千克,运输效率很低,每千克氢气的百公里运输成本高达6-8元,运输半径<200公里。

如果变成液氢运输,每千克氢气的百公里运输成本就降到了0.8-1元,运输半径可达上千公里。

目前欧美发达国家一般是短途采用高压气态运输,长途采用液态运输。

管道运输就更便宜了,每千克氢气的百公里运输成本仅0.5-0.8元。

② 液氢路径

从法规和标准上,之前液氢在国内只用在军事上,作为火箭推动力,今年才开始放开民用。

从技术上,主要的技术壁垒在氢气液化装备。之前氢气液化装备完全依赖进口,但中科富海、航天101所、国富氢能等。

从成本上看,目前液化一千克氢气约耗15度电(一标方氢气约为89.3g,换算下来相当于每标方增加1.34度的电耗,相对5度电的制氢成本约增加27%),只有用三北地区光伏发的2毛/度的电才有经济性;如果液化装置达到>30万吨时,液化一千克氢气的耗电量将降至9度,成本就更低了。

③ 管道路径

天然气掺氢的技术不靠谱。因为:

可再生能源制的绿氢,如果掺到天然气管道里,是一种浪费,因为又从绿氢变成了蓝氢或者灰氢,而且按天然气价格卖相当于贬值了。

氢气分子很小,容易造成管道的“氢脆”,那么就限制了掺杂比例,一般不超10%。

所以最好还是建专门的氢气管道,但这个事儿得国家主导,单靠企业做不了。

氢气输送管道的材质,没必要采用储氢罐(出于耐高压需求而采用)的碳纤维材质,用金属材质即可;当然比天然气管道用的碳钢等材质要求要更高一些。

产业链模式2:发达地区分布式光伏发电→电解水制氢→就地消纳。

就地消纳还有个“变种”,就是用氢企业把产能直接迁到低电价地区,算是两种模式的结合。

用氢企业将根据经济性自行选择其中一种或多种模式。

Ⅲ 用氢

1、应用场景占比

中国每年产氢约2000+万吨,但燃料电池车不足万辆,总共耗氢量占总消耗量<1‰,在可见的未来发展再快也达不到1%。因此可再生能源制的绿氢,主要不是给交通领域用的,不是给加氢站用的。

绿氢主要是给减碳压力最大的传统行业客户用的,包括石油化工、煤化工、钢铁、合成氨等。这几大行业的用氢量占国内用氢总量的80%以上,其中主要企业制定的碳达峰、碳中和年限分别为2025、2050,比国家整体年限要分别早5年、10年,这将倒逼他们积极用氢能替代化石能源进行工业生产。

2、钢铁行业应用

目前高炉炼铁的主流工艺,是用焦炭作还原剂,跟氧化亚铁、三氧化二铁、四氧化三铁反应,每生产一吨钢约产生1.7~1.8吨的CO2。

氢能炼钢,就是用氢气取代焦炭作还原剂,把本来生成的CO2变成H2O,以达到减碳的目的。

目前欧洲在积极研发推进,示范项目已经很多了;国内河钢、宝武都在引进、储备相关技术,一旦技术攻克了,炼钢领域对氢气的需求量是巨大的,且将颠覆原有能源结构。

宝武集团将来用氢,肯定不是直接买氢,而是自己制氢,要么在发达地区上分布式设备,要么把钢铁新建产能直接放在三北地区了。

3、化工行业应用

石油化工中,把重质油变成轻质油,需要往里面加氢。

目前石化用氢的来源,主要还是靠煤、天然气、甲醇等化石能源制氢;将来用清洁能源制氢去替代。

比如中石化之前主要采用甲醇制氢气;近期在减碳压力倒逼下,在新疆库车规划了1GW光伏制氢的项目(2万标方/小时),用于替代甲醇制氢。

4、燃料电池

① 定价与补贴

目前交通用的氢气补贴后定价为40元/公斤,就是考虑与7元/升的汽油达到百公里成本的平价。

如果能降到30元/公斤,就能与目前的柴油达到平价。

② 国内主要玩家

国内电堆领先企业:(亿华通旗下)神力科技、新源动力、上海捷氢科技、广东国鸿、江苏清能。

国内燃料电池系统领先企业:亿华通、重塑、广东国鸿、江苏清能。

成本情况保密。

③ 技术对比

车型上看,现阶段国内主要做商用车,海外主要做乘用车;商用车体积数倍于乘用车,因此留给氢燃料电池的设计空间也大数倍,导致很难直接对比。

技术参数上看,行业专家认为:对比丰田Mirai,国内至少还落后10年。