万达信息本周发布21年中报预告:2021年上半年,公司预计实现营收16~18亿元,同比增长101.3%~126.5%;归母净利润扭亏为盈,预计达到2000~3000万元;归母扣非净利润约600~1600万元。

中报预告值得关注的点

1、2021年上半年,新签合同金额达13.6亿元,较去年同期增长32%;签单毛利同比增幅约41%。未来业绩增幅有保障,毛利稳步提升,说明公司经营水平提升。毛利率究竟提升多少呢,2020年中报各业务毛利数据如下:

初步计算2020年中报所有业务综合毛利率28.3%,同比增幅41%,即2021年上半年毛利率为:28.3%*(1+41%)=39.9%,相较于2020年年报数据15.9%,毛利率环比增长150%,实际结果还有待中报验证。

2、智慧城市市民云注册用户超8900万,上半年新增约1,800万,增幅25%;健康云注册用户超4000万,上半年新增用户约1,400万,增幅54%;

3、2021年6月底与年初相比,员工人数减少5.39%。2020年报数据员工人数共计6615人,约减少356人。

结合中报数据预测年度数据

我调取了2010年-2020年中报营收和净利数据如下:

1、营收方面

从表中可看出,上半年占比最低是25%,最高占比是2019年54%,结合行业的来看,上下半年约为35%:65%,万达信息除2018年、2019年(原大股东破产清算)、2010年(IPO首年)三年特殊外,均低于此比例。按上半年占比35%计算,则2021年营收悲观预计16/35%=45.71亿元,乐观计算18/35%=51.43亿,营收全年预计45.71~51.43亿元,计为48.5±10%亿。

软件行业的收入和利润存在一定的季节性,也有一定的波动性,软件及技术服务收入、扣非净利润在上、下半年分别占比约为35%、65%。---卫宁健康投资者问答

2、利润方面

万达信息上半年净利与全年数据基本没有规律,暂且按上半年占比10%计算,则全年盈利预计为0.6-1.4亿元之间。利润相较于营收预测难度极大,纯粹为计入个人思考,时刻准备被打脸。

本周订单数据

本周公布的订单共有22笔,从下周起为避免统计重复,每周将列明中标订单明细,值得关注订单:

1、上海市场监督管理局3笔订单103.5+142+338=583.5万元;

2、上海市徐汇区公共卫生一网统管疫情防控平台398万元。

3、上海民政局信息研究中心应用软件开发2个包件350.6万元。

4、中国人寿资管公司2021年信息设备与服务集中采购项目:包件4运维外包服务,高级职称人员1460元/人天,中级职称1022元/人天;包件6采购台式电脑188万元。

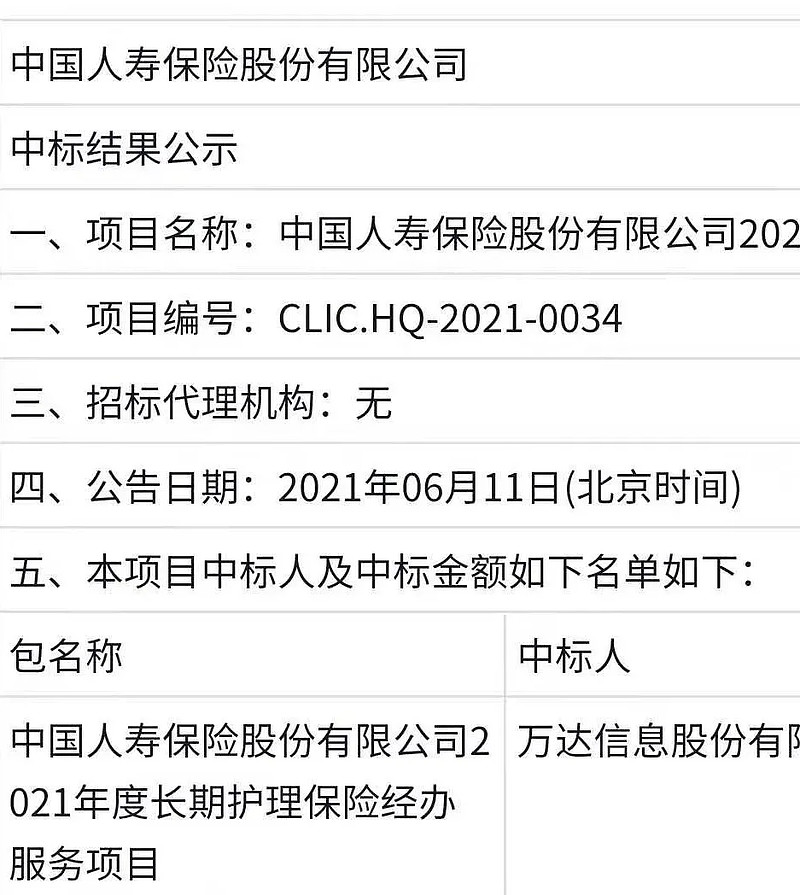

更正上周一个错误:中国人寿2021年长期护理保险经办服务是万达信息中标,金额不详。

蛮牛健康

1、收入

2019年底在途合同近1亿;前半年蛮牛订单5000万,权益卡1900万,癌症早筛1400万,培训100万;蛮牛2.0会员费计划简版999元/年,VIP版1999元/年,下半年预计推出2-3万套试销,假设2售出2万套,按1000元每套计算,则2000万元;再加上之前国寿1.8亿的订单,全年实现3亿收入难度不大。能否达成中性预期还是乐观预期,要结合蛮牛2.0版的推广来看。

2021年蛮牛健康全年预期保守实现3亿收入,中性预期实现5亿收入,乐观全年实现7亿收入。--万达信息2021年1月30日投资者关系活动

2、产品迭代

产品界面对比平安健康、京东健康,蛮牛是更简洁大气的,蛮牛健康最新版本为7月17日左右更新的V1.1.47,从2020年9月推出以来已更新47个版本,平均一月更新4.3个版本,相当于每周更新一个版本,迭代速度是迅速的。

蛮牛孝镜:定位居家数字化养老健康一站式照护平台,服务客户:中老年人及中国人寿养老险、健康险的中高端客户。期待2.0产品正式推出。

3、竞争优势

1)万达信息几十年在医疗端、医药端和医保端积累的能力资源整合;

2)背靠国寿健康险的健康管理诉求。

我坚定看好蛮牛在于我深刻认可万达信息总结互联网医疗真正做强做大、做持久的8个条件:很强的技术实力;很强的资本;很强大的资源;非常良好的市场化机制;国有身份;强大的互联网平台运营、产品开发、客户体验能力;强大的管理团队;要有保险。除了第6、4点需要不断验证,其它方面万达信息都是具备的。

4、基于C端盈利个人理解:

1)产品的操作界面及消费者体验,特别是面向老年人的产品,操作是否简洁,界面是否符合老年人的习惯,能否真正解决;

2)引流方式:线下推广如国寿的销售团队真正能调动起来是不用担心的,品牌端的推广目前尚未看到;

3)从消费者角度考量,要么能增进体验,要么便宜,要么方便快捷。对公司来说:要么用户思维、迭代精进增进消费者体验,要么成本低,要么能整合资源,提升效率。

一是通过和保险银行合作,结合C端的健

一是通过和保险银行合作,结合C端的健康管理商场等;另一种是以医带患,以患带药,闭环中还包括医生干预(硬件、药品、耗材、服务)。--7月16日投资者活动关于蛮牛健康C段盈利模式

本文为个人关于个股总结思考,文中观点均可能充满偏见和错误,不作为投资建议,欢迎志同道合人士交流探讨(公众号:江海川谷),不接受个人情绪倾泄辱骂,否则一律拉黑。