$腾讯控股(00700)$ $恒生指数(HKHSI)$ $腾讯控股ADR(TCEHY)$

简单写一下23年Q3腾讯的财报。

1、收入

收入规模同比10%,环比4%,符合预期,我觉得还不错,看看分项。

(1)增值服务,同比4%

其中国际游戏同比14%,剔除汇率因素是7%,国内更是停滞;讲真游戏这一块真的挺慢的,我一直不认为腾讯是一个游戏公司,但是很多人把它当成游戏标的在买。如果只看游戏,我不会买腾讯。网易,包括没有上市的米哈游,都是比腾讯更好的游戏公司,一个最简单的理由,腾讯的管理层都不是游戏玩家。

(2)网络广告,同比20%

得益于视频号和移动广告联盟的强劲需求。另外,广告是跟经济强相关的,经济是不是要好起来了?

(3)金融科技服务,同比16%

我一直说腾讯不能看成一个游戏股,金融和科技才是星辰大海,第二发展曲线。云服务、AI,如果说一定要有一个国内的大玩家,腾讯绝对是首选标的。

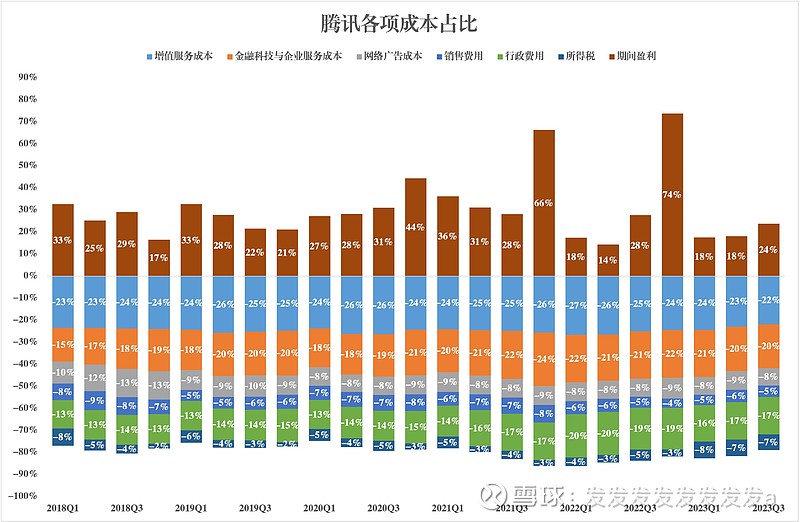

2、成本占比

利润率新高,24%,很棒!

销售费用继续降低,降本增效不错。

行政费用还是太高,腾讯老油条估计还是挺多的,不好搞。

所得税稳定在7%左右,确实国家增加税收还是有明显的影响。

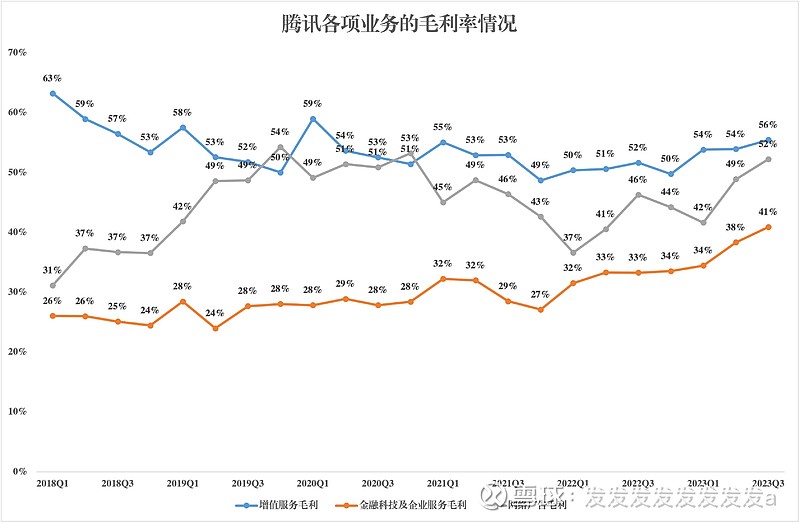

3、毛利率

毛利是一切的源头。

三个业务毛利都在提升。

最让我惊喜的是金融科技的毛利也破40%了,牛。

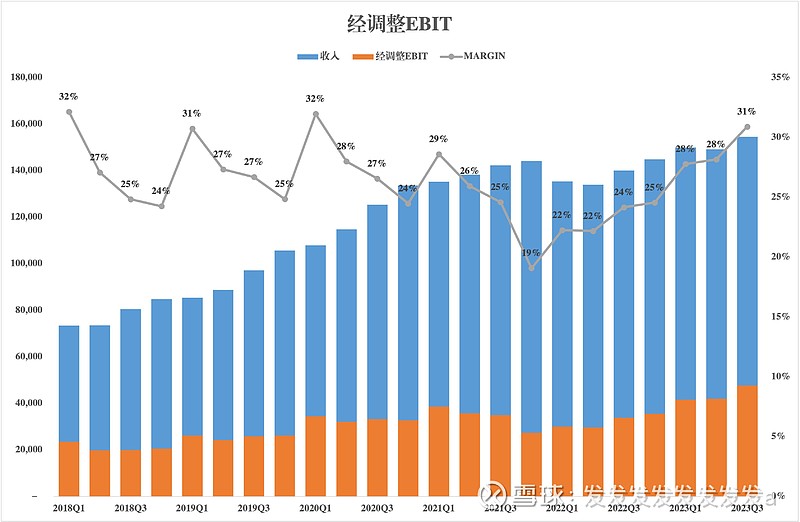

4、经调整EBIT

就是净利润加回权益法结算的酬金,没有加回DA。

这趋势不太对啊哈哈。

之前季度趋势明显,都是Q1高Q4低,现在怎么持续上升?觉醒了。

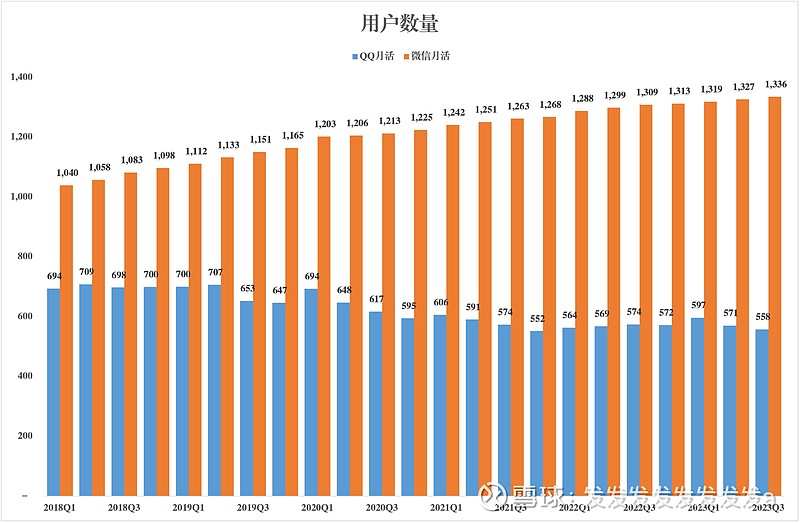

5、用户数

QQ月活降低,但是微信还在增长。

我都好奇新增用户哪里来的。

6、总结

我个人认为是不错的财报,看看明天走势如何。

让我吃点肉吧。