中国平安告诉我们投资不是一件容易的事,投资真的有风险

1.价格: 上市日期:2007-03-01 发行价格:33.80元 发行市盈率:76,现价后复权后在昨天大涨的情况下才120元,15年才涨了4倍。真的算不上牛股,勉强算得上保值。 可是发行时PE高达76倍,现在动态PE才7倍,只有原来的十分之一,我们该怪原来的发行价太高,还是现在的估值太低? 怪不得牛顿说人性太疯狂, 乐观时市场给到平安的估值是112倍PE(07年开盘价50元),现在悲观时又才7倍PE。

2.市值:上市时3000亿,07年最高峰曾到过1万亿,最低时08年熊市底1700亿,20年最高1.7万亿,现在8700亿。

3.利润:从07年150亿,到最高2019年1494亿。 增长了10倍。 可是08年是什么情况? 利润比前一年大降90%,只有14亿。 21年也比20年大降29%, 降近三成。

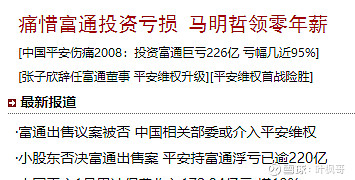

查阅资料可知,08年平安投资富通巨亏200亿,把07年150亿利润全部亏完还不够。

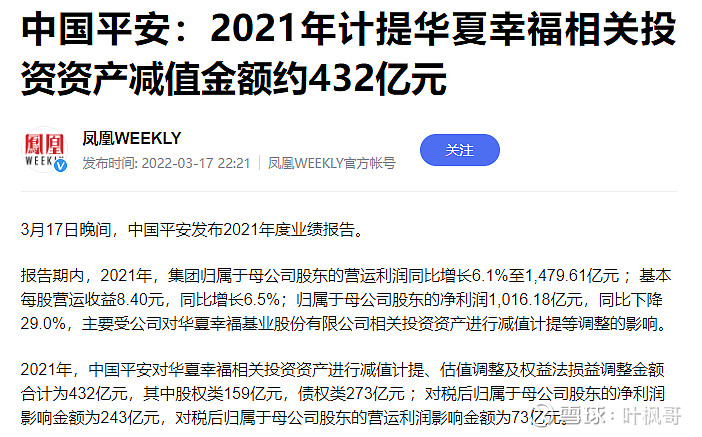

而去年平安计提华夏幸福减值432亿元。

拥有无数精英人才,优质信息资源,专业投资团队的平安投资团队都时不时的咣的一下踩到一个地雷,产生巨亏。作为普通投资者的我们,一没有一手的信息资源,二没有专业的团队,只能看看上市公司定期发布的报表, 还要祈祷碰到的不是乐视网或者康美药业之流的财报造假公司。 我们还能说投资是一件简单的事情吗? 其实保险公司的本质是通过拿到负债(保费)去投资(资产端) 和我们投资本质上是相同的。

减值432亿什么概念? 沪深4600只股票,其中4330只市值不足430亿。等于亏掉了一个大型上市公司。排名沪深前300名的那种。

4.估值PE:近十年最高20倍,最低9倍,现在7倍,已跌破下轨

5.估值PB:近十年本来在1.5 - 3倍间波动,现在也跌破下轨。来到了1倍。

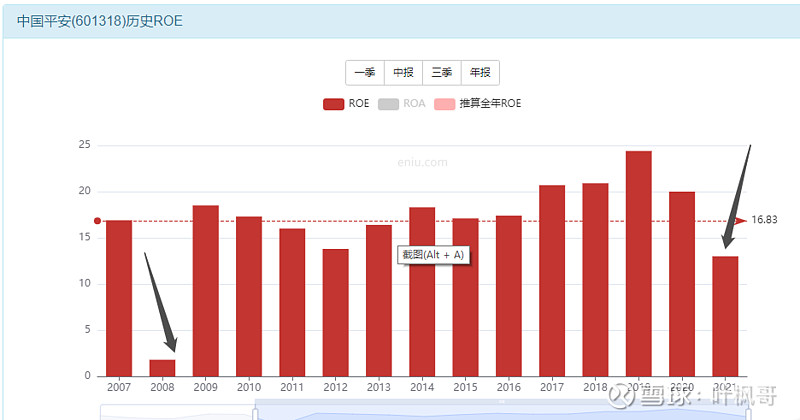

6.ROE: 本来稳定20%的ROE, 那两年突然.....

7.展望未来:在平安资产端不再暴大雷的情况下,估值如果能回归到以前的均值2.2倍,或能取得30%左右的年化收益,当前价格下具备一定的交易价值(困境反转型?)。最后说一句,投资真的有风险。

风险提示:本文仅用于行业交流,严禁用作交易建议与商业用途。投资真的有风险,入市需谨慎!