兴业银行当前投资价值分析

一、价格: 上市日期:2007-02-05 发行市盈率:32.5000 发行价格:15.98元 ,今天复权价84元,14年只涨了5倍,而且如果以能买到的首日开盘价24.8元来计算,则只涨了3.38倍。这也是让很多银粉们伤心的地方,似乎长期投资并未取得良好收益。

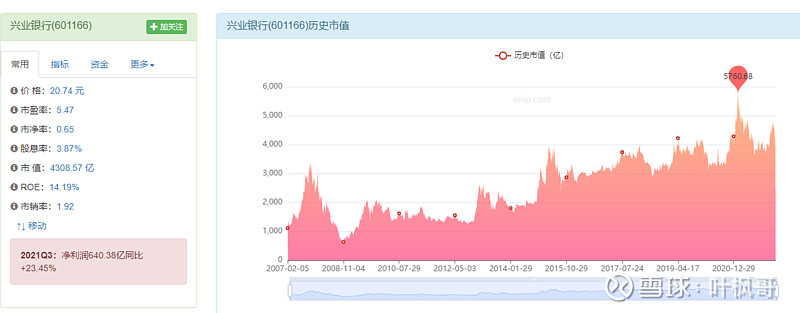

二、市值:当前市值4308亿,最高5700亿,但07年曾达到3300亿。

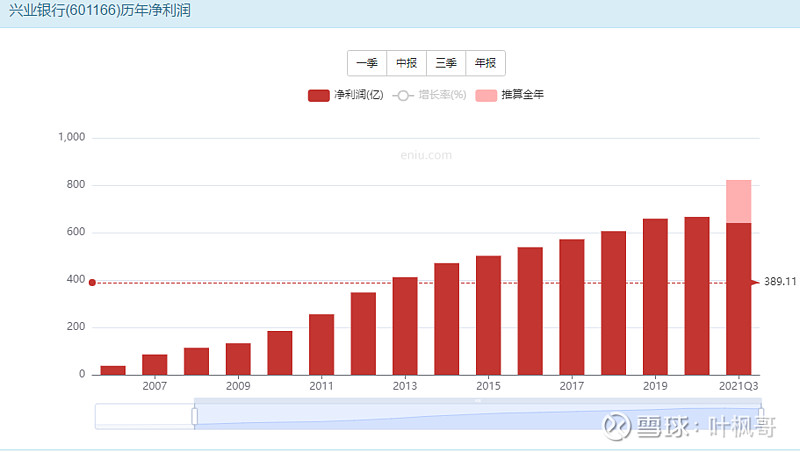

三、利润: 从07年85亿增长到2022年826亿,利润增长了近10倍。

四、估值PE: 从发行时的32倍到今天的5倍,只有原来的六分之一,这也是为何长期未取得良好收益的原因, 利润涨了10倍,估值缩水到原来的1/6

五、估值PB: 从13年两倍已跌至0.65倍。

六、ROE从平均25%降至平均15%

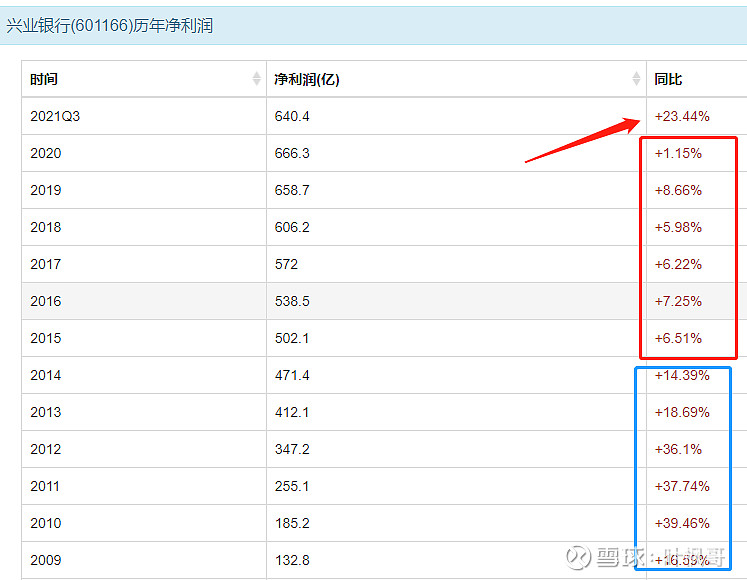

七、为何从13年开始PB持续下降,降到银粉们认为的令人发指的程度,且ROE降了一个台阶呢? 笔者认为主要是加入了巴3降低了杠杆及银行处理坏账艰难度日的原因。这也是近年兴业年年18的原因。 如下图利润从原30%几的增速降到了个位数的增速。

八、展望未来:随着银行业的坏账出清,计提的减少,兴业也恢复了两位数的增长,如果我们仍然认为其PB会保持在0.6倍,那就犯了刻舟求剑的错误,或者锚定定律的偏见。加上今年可转债强赎带来的影响,如果未来5年兴业回到2PB,将有可能带来40%以上的年化收益。

$兴业银行(SH601166)$ $招商银行(SH600036)$

风险提示:本文仅用于行业交流,严禁用作交易建议与商业用途。投资有风险入市需谨慎!