在年初的时候我们写过一篇关于猪周期是否结束了的文章,当时认为产能已经恢复了8成,随着产能的恢复到过剩,猪价一路暴跌,最近生猪期货开始反弹,又要进入到了下一个猪周期的循环了?

直接先说结论:是生猪价格的底部区间,但猪周期拐点还未到来(主要是指猪价,不意味着股价拐点)

市场价格由供求关系决定,而猪肉的需求总量是相对固定的,那么猪价基本上就由供应决定。我们先看看猪的产能,存栏和出栏量的情况。

存栏量和出栏量

我国每年猪肉平均消耗量在5500万吨左右,考虑到中央储备猪肉和进口猪肉量在200-500万吨左右浮动,也就是说正常的需求在5000万吨左右。

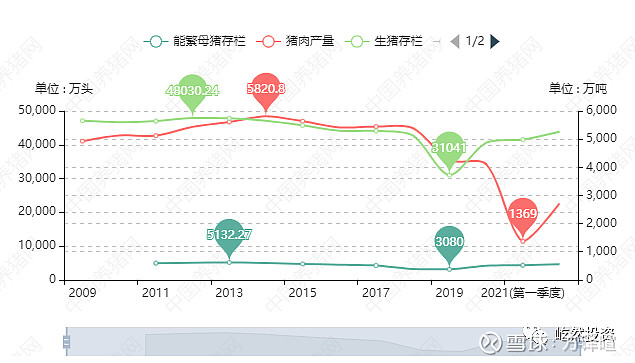

从生猪出栏量看,14年巅峰的时候生猪出栏量7.35亿头,大概在5820万吨,去年底部的时候跌至5.2亿头,对应4255万吨。今年的数据还没全,前两个季度大概3.3亿头,差不多恢复到了2017年的水平。

从历史数据上看基本上4255万吨到5820万吨就是整个产能的区间了。

而能繁母猪存栏量的上一个低点在2019年的3080万头,根据农业农村部数据显示,2021年6月份全国能繁母猪存栏量为4564万头,虽然距离13年5132万头的高点还有一定距离,但一年半也上涨了50%,幅度非常之大。

但7月份开始环比下降0.5%,8月环比下降0.9%,也就是说7月份能繁母猪存栏量开始结束了从19年10月开始的连续21个月的增长。

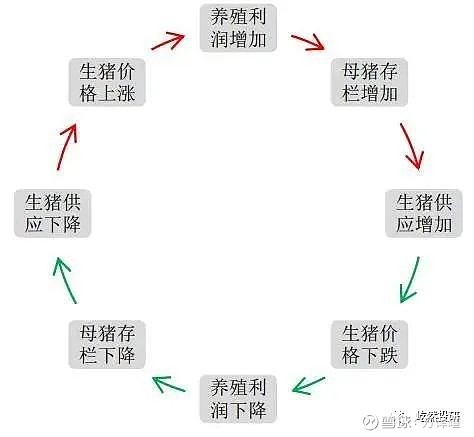

我们之前看过整个猪周期的逻辑,也就是说从7月开始进入了能繁母猪存栏量下降的阶段,这也是进入产能过剩阶段后的主动去库存阶段,清退落后产能。

那么7月份能繁母猪到达一个产能高点,考虑到生猪繁育期,意味着10个月后也就是明年2月,对应的是生猪出栏的一个高点,此后才会进入生猪出栏量下降周期。

当然还需要考虑的是养殖企业由于亏损,会不会导致仔猪被处理掉,二元三元能繁母猪的比例,或者因为非瘟、出栏均重等不确定因素,影响最终的生猪供应。

个人认为,在目前生猪供应过剩,价格继续低迷,同时饲料还在涨价的情况下,提前处理仔猪的现象肯定会出现,因为中小养殖户就算熬过了人性,资金也扛不住,最终导致生猪出栏的高点提前,意味着价格触底的时间也会提前到来,而历史上猪价磨底的时间往往也只有小几个月。

猪肉价格

上一波2018年的底部价格不到11元,大概磨底了2个半月,之后在非瘟的催化下,大幅攀升,也正是这一波巨大的利润冲击,导致大量养殖户进入,催升了存栏量,加大了这次猪周期的波动。

(今日猪价)

这两个月,猪价跌入了10元/公斤附近,10月5日出栏均价跌至9.96元/公斤,达到本轮周期价格新低,进入养猪户深度亏损的价格区间。生猪价格已跌破成本线超过20%。

雪上加霜的是作为饲料中占比60%的玉米、豆粕今年都在涨价,玉米从2018年1700元每吨到如今2700多元每吨,几乎上涨60%,豆粕也上涨了20%多。育肥猪配合饲料从之前不到3元涨到了如今3.63元。

猪粮比价的安全警戒线在5:1,也跌破了,而6:1是过去的盈亏平衡点,如今的4.63代表着养猪亏钱了。

养猪成本不断攀升,而猪肉价格却在与之前低位持平,意味着这一波亏损周期比之前还要难熬,亏损幅度还要深。

除此之外,非洲猪瘟的威力仍然不容小觑,我们从18年开始可以明显看出这波周期的波动幅度远大于之前,就有非洲猪瘟的推波助澜。

目前能繁母猪存栏量下降,而出栏量还在增加的情况下底部并未确认,只能说处于底部区间。

但真正的拐点并未到来,除了前面说到的10个月育肥周期,自繁自养从今年6月份开始进入亏损,至今亏损时间仅4个月,而其从2019年3月开始的盈利期,盈利周期达到27个月,时间上还能抗。

同时,能繁母猪二元替换三元也在进行中,涌益数据显示当前二元占比72%,三元占比28%,去年底二三元占比分别55%和45%,还有一定的缓冲空间。

能繁母猪存栏从7月开始下降,下降的标准我们可以参考9月份的农业部文件,以能繁母猪存栏量为调控目标,保有量稳定在4100万头左右,最低3700万头。

综上考虑,不管是历史上的价格区间,还是目前存量出栏情况,个人认为目前猪价已经处在周期性低点区间,但真正的价格拐点应该要等到明年一季度生猪出栏数据拐点的到来。

整个逻辑整理完了,再来看看最近的猪价反弹的情况。

主要在于几个因素:

1)收储

10月10日,商务部表示,为更好发挥政府猪肉储备调节作用,稳定市场预期,维护猪肉市场平稳运行,商务部会同国家发展改革委、财政部等部门收储3万吨中央储备猪肉,并布局存储在12个省份。

前几日国家三万吨储备肉收储全部成交,无流拍。收储量折合40万头250斤标猪,成交价为9.9-10元/斤,折合毛猪价格7.3-7.5/斤左右。第二轮猪肉收储的持续周期及收储力度预期十分高涨,多个省市也宣布加大猪肉储备力度,进一步提振了市场情绪。

2)传统旺季

进入到四季度,猪肉消费预期支撑猪价走高,南方传统腌腊及北方节日消费都是生猪市场的潜在利多。

国家收储作为调节价格的一种手段短期可以提振价格,但由于国家收储的量在实际市场容量中占比很小,长期来看价格还是取决于供应,由存栏和出栏量决定。

还是那句话,猪周期可以被人为减弱但不会被消灭,因为人性不会变。

声明:本文仅为个人观点,不作为投资建议,请谨慎参考!

本人对行业、公司的理解很浅薄,欢迎交流指正~