最近A股市场的新股表现平淡,除了三角防务和中简科技,连板次数都没有超过10个。盘子较大的宝丰能源和鸿合科技更是再上市次日便早早地打开了涨停板。

但是在香港市场,有一个新股的表现足够吸引眼球,经过这两日盘中40%+的上涨,公司累计涨幅一度近500%,而这,仅仅花了15个交易日。

它就是中烟香港,中港两地资本市场唯一的烟草上市资产。因为这个稀缺性,它在上市后持续遭到爆炒。

有投资者更是拿它和茅台对比,抽烟喝酒,是许多人的人生爱好。因为两者的上瘾属性就决定他们是非常好的生意模式,而且烟相比酒,还存在垄断优势,全国产烟的公司就中烟一家。所以,既然酒能涨的那么疯,盈利能力不输给酒的烟为什么不能呢?

不过,持续的暴涨并不可持续,昨日盘中上涨40%后,中烟香港临近中午开始跳水,一度下跌近20%,盘中振幅达到60%。今日公司继续暴跌。

烟,终归还是不如酒。

光环下的平庸

中烟香港,因为中烟两个字,或者中国烟草四个字,自带光环。母公司中国烟草,1年的税前利润超1.15万亿,远超五大行和两桶油,阿里巴巴和腾讯也望尘莫及。而且,由于中国烟草几乎将全部利润缴税,公司的缴税规模更是无人能匹敌。

中烟香港,是中烟的子公司,主要负责烟草的进出口的业务,公司设在香港,总共也就28个人。许多媒体也爱拿这点说事,28个员工创造70亿收入,人均创收2.5亿,人均薪资达到80万!

看上去很美。确实,依靠母公司的垄断优势,公司的盈利能力并没有问题。但是,仔细看中烟国际的里子,你会发现公司光环下的平庸。

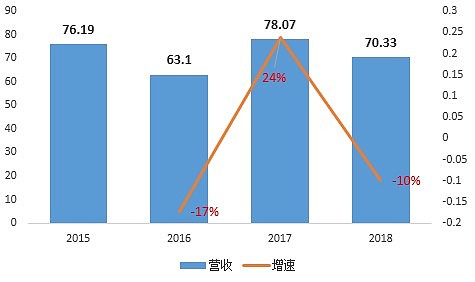

先来看业绩。2015-2018年,中烟香港的营收处于波动状态,2018年的70.33亿的营收规模还不及2015年的76.19亿。

图:中烟香港2015-2018年营收及增速

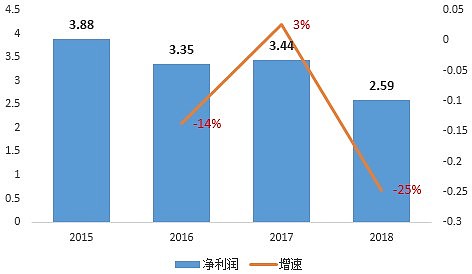

净利润也是波动状态,甚至是不断下滑的趋势。2018年,公司净利润2.59亿,较去年同期下滑25%,较2015年的业绩高点更是下滑了33.2%。

图:中烟香港2015-2018年净利润及增速

中烟香港业绩的波动,首先和大环境息息相关。中国作为全球最大的烟草市场,近年来在“控烟”的背景下,已经显示出疲态。

图:中国烟草行业税利

上图所见,中国烟草行业在2012年之前,增速都是非常高的,每年的税利增速都超过10%。但从2012年开始,增速开始下滑,到了公共场所严格控烟的2016年,甚至出现了5.6%的下滑。

最近两年,全国烟草税利小幅增长,当前的规模回到了2015年的状态,但增速上已经非常低,2018年税利是1.15万亿,同比增长3.69%。

而中烟香港的业绩,还没有母公司中国烟草稳定。这是源于公司营收结构的调整以及毛利率的下滑。

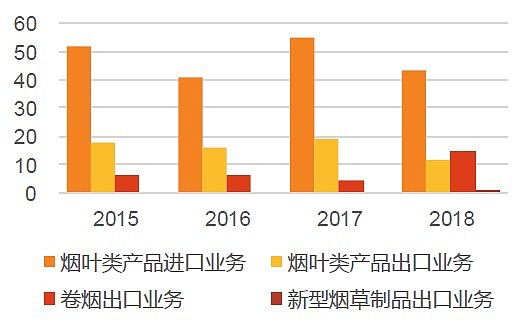

中烟香港并不涉及烟草生产,它做的业务只是贸易,进出口贸易。甚至不是做的烟草贸易,占比更大的是烟叶贸易。

中烟香港目前的业务主要有四块:烟叶进口(占比最大),烟叶出口,卷烟出口(2018年大幅增长)和新型烟草出口(新业务,基本没贡献业绩,可忽略)。

图:中烟香港业务结构

从上图看,烟叶(烟草的成分)进口向来是公司第一大业务,2018年收入43.38亿,尽管出现了20%的下滑,但占公司的营收仍达60%。由于该业务体量较大,对公司营收的影响也比较大。从毛利率看,烟叶进口毛利率比较稳定,2018年为5.1%。

烟叶出口本来是公司第二大业务,但2018年开始已经被卷烟出口业务反超。公司的烟叶主要出口至东南亚,印尼市场2018年占比近6成,有一定的单一市场风险。2018年,公司烟叶出口收入11.79亿,大幅下滑37.76%。而且该部分业务毛利率也逐年下降,2018年仅为3.3%。

卷烟出口业务是2018年大幅增长的业务。2018年公司卷烟出口营收14.98亿,同比大超250%。但这主要是由于业务重组的关系,重组之后,中烟必须将原本原本直接出售给免税店的卷烟先出售给中烟香港,这虽然大大增加了上市公司后入,但另一方面也大幅增加了成本,体现在毛利率上,就是中烟香港毛利率的跳水。

卷烟出口业务2017年的毛利率为37.3%,2018年大幅下滑至7.6%!不过,中烟卷烟出口业务毛利率下滑也和250号文件规定有关卷烟价格下限调整有关。

卷烟出口业务毛利率的下滑,是导致中烟整体毛利率下滑主要原因。

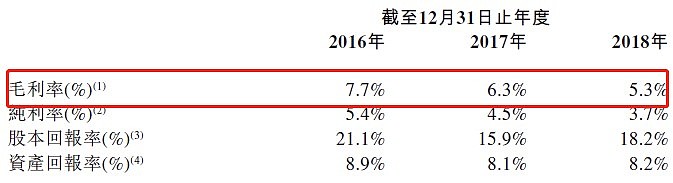

图:中烟毛利率连续下滑

2016-2018年,中烟毛利率连续三年下滑,从7.7%下滑至5.3%,这是公司在营收不稳定的情况下净利润滑坡的主要原因。

中国的菲利普·莫里斯?

国际烟草市场的竞争格局是比较明朗的。2017年,美国的菲利普·莫里斯、英国的英美烟草和帝国烟草,以及日本的日本烟草四大巨头市占率分别为24.56%、20.56%、6.45%和14.63%,合计占据67.2%的市场,几乎垄断了中国以外的烟草市场,而中烟差不多占据了剩下32.8%的市场,从这个角度讲,中烟已经是世上最大的烟草公司了(毕竟中国是全球最大的烟草市场)。

图:四大烟草巨头对比

但是,和四大巨头相比,中烟是一家行政色彩非常重的公司,它不够市场化,在海外市场方面,公司几乎没有竞争力。

中烟香港的卷烟出口业务不仅规模很小,而且公司主要把卷烟卖给免税店和海外卷烟批发商售,而免税店的卷烟90%是被出国的中国人买走,所以说是出口,其实还是国人在消费(为了提升竞争力,同品牌的中国香烟海外卖的更便宜)。

中烟本次募资7.3亿,主要将用于海外实体收购和渠道建设。所以,中烟香港本次上市可以看作是中国烟草总公司走向国际的一个试探。

但国际化,实在不是一个容易的事情。中烟作为一个长期享受行政垄断的公司,它的出海竞争力能有多强,真的是需要打一个问号的。

回到开头喝酒抽烟的话题,茅台能涨到一千元,不仅是因为它强大的盈利能力(90%以上的毛利率),更因为它卓越的成长性。

而中烟,完成缴税的政治任务后,它剩下的利润其实并不高,这是它无法上市的根本原因。它需要给国家缴税,缴完税后无力再给投资者分红。

而从成长性看,在一个控烟的背景下,公司未来的成长性也是值得怀疑的。所以说,即便是中烟上市,它也未见得是个好的投资标的。

更何况跑腿的中烟香港呢。中烟香港IPO时,价格不到5港元,市值33亿港元,PE仅仅10倍,当时,作为一个烟蒂股,它确实是有一定的投资价值的,因为公司业务稳定,甚至可以依赖母公司的“拨款”而迎来业绩爆发。

但是,经过一系列的暴涨,中烟香港摇身一变成为港股新股的代表,市值130亿,PE50倍,对比四大国际巨头11-16倍的PE,这个估值,显然已经,全都是泡沫。