本周红利股板块迎来大幅调整,中证红利指数周跌幅超过3.6%,主要受煤炭股拖累,而银行板块相对抗压,近期市场持续关注红利方向,增加了抱团拥挤度,从估值数据上看,相关指数的市盈率、市净率较之年初均有明显上涨,但从百分位上看大多处于适中水平。当前中证红利指数的市盈率和市净率分别为7.04倍和0.75倍,处于近5年中等偏上水平,整体股息率也从年初的6.12%下降至当前的5.24%。本周研究的红利股标的也是跟食品消费有关系,是做塑料软包装的永新股份。

行业概况

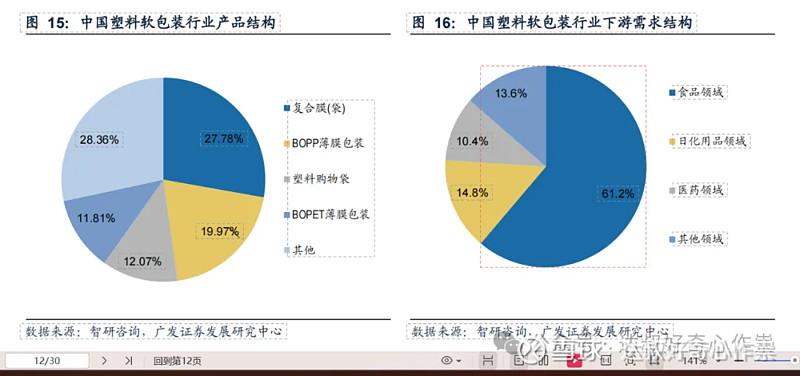

中国是世界包装制造和消费大国,塑料包装在包装产业总产值中的比例已超过30%,在食品、饮料、日用品及工农业生产各个领域发挥着不可替代的作用。近年来,我国塑料包装行业一直处于稳定增长态势,在包装产品结构占比中仅次于纸包装排名第二。塑料软包装行业上游产业主要涉及合成树脂、塑料助剂及塑料加工机械等,下游市场主要包括食品、日化、医药等行业。

2021年包装行业细分市场占比情况

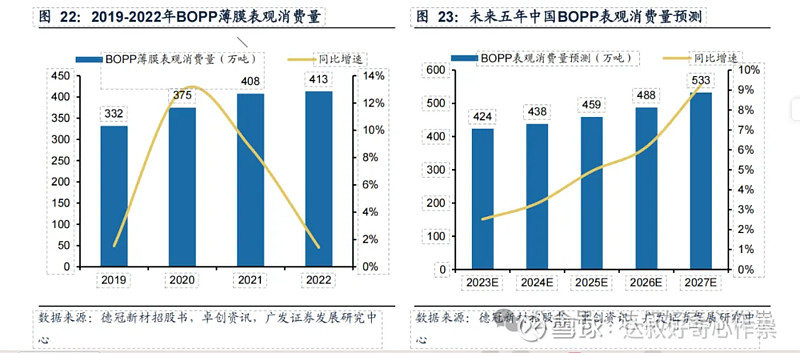

根据使用原料不同,塑料薄膜产品可分为聚乙烯薄膜、聚丙烯薄膜、聚酯薄膜(BOPET为双向拉伸聚酯薄膜,用于蒸煮包装袋)、聚氯乙烯薄膜和聚苯乙烯薄膜等类型。其中比较有增长潜力的BOPP(双向拉伸聚丙烯薄膜)主要应用于食品饮料、胶带、服装、消费电子、日化用品、烟草等领域,食品饮料领域占BOPP薄膜最终应用领域50%以上。根据德冠新材招股书、卓创资讯数据,2022年中国BOPP表观消费量为413万吨,同比增长1.4%,且受下游各行业发展带动,未来五年BOPP表观消费量有望保持增长。

塑料软包装生产成本构成包括各种直接原材料及辅材、人工和折旧费、修理费、水电费等制造费用;其中原辅料占比为79%,人工成本占比为9%。

塑料软包装的原材料价格跟石油价格息息相关;2022 年以来,BOPP、PET、PP、原油价格回落,有助于软包装行业盈利水平修复;而2023 年7月-9月,国际原油供给收紧,油价持续上涨,原材料价格也跟随上涨,对行业盈利水平造成一定负面影响,目前BOPP、PET、PP等价格依然处于近5年中等偏高位水平,未来行业利润率依然有提升空间。

塑料包装行业格局高度分散,根据前瞻产业研究院,2020年我国塑料包装行业CR3为5.08%,CR5为6.26%,行业竞争激烈,中小企业众多,同时也面临跨国企业的竞争。凭借优秀的综合实力,永新股份在塑料包装领域处于国内第一梯队的领先位置。未来随着限塑令等环保政策逐步趋严,塑料包装行业集中度有望提升。

根据相关机构数据统计,2022年中国塑料薄膜制造营业收入和产量分别达到3822亿元和1573万吨,同比增长8.7%和4.7%。未来全球塑料包装行业的市场规模将会达到2520.6亿美元,复合增速可以达到4.59%。

公司简介

永新股份成立于1992年,精耕塑料软包装行业近30年,产品主要包括彩印复合软包装材料、真空镀膜、多功能薄膜、纸基复合包装材料、新型医药包装材料等。下游客户包括百事、雀巢、亿滋、高露洁、伊利、太太乐、徐福记、三九和P&G等知名品牌,市场地位受认可度较高。

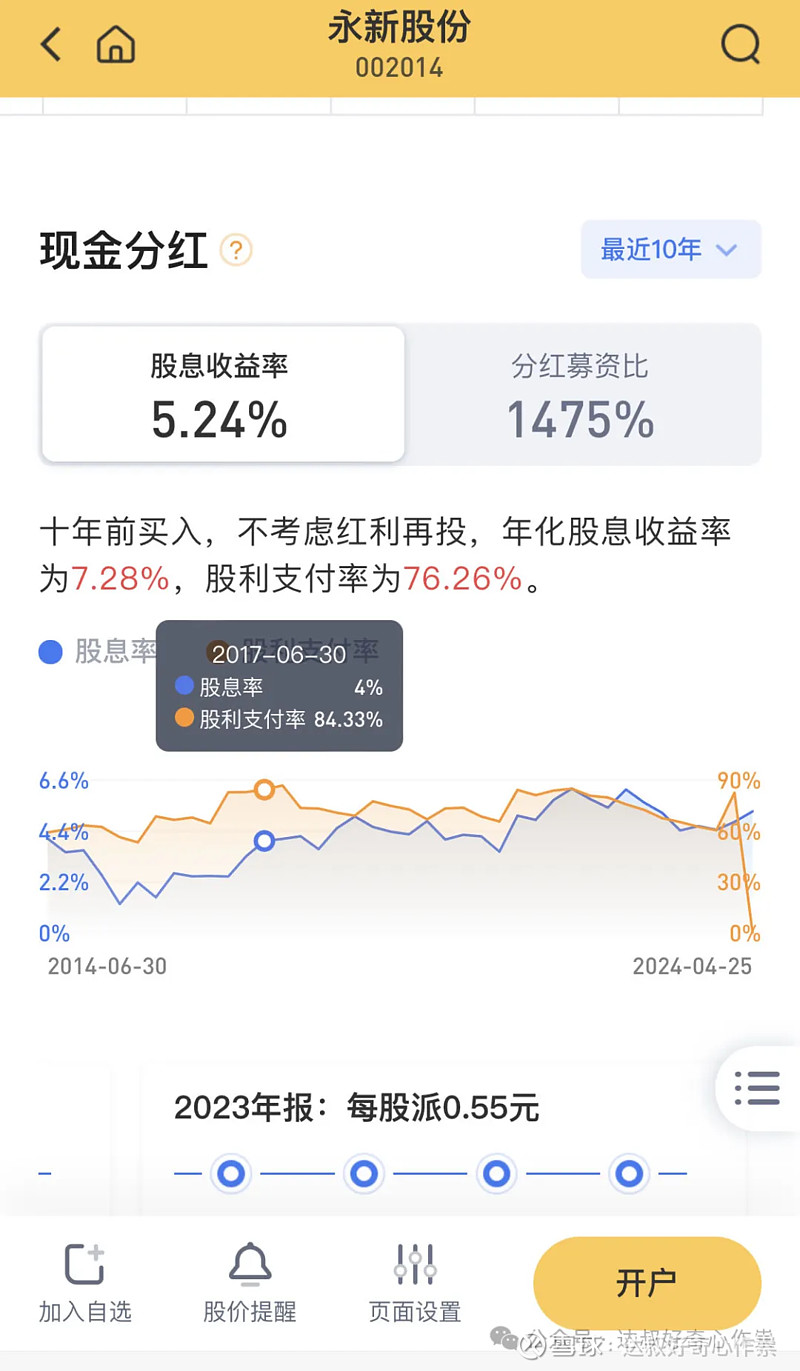

公司股权结构较为多元稳定,截止2023年底,控股股东黄山永佳投资有限公司持有公司31.28%股权(背后是黄山供销集团),第二大股东为国内金属包装龙头奥瑞金,奥瑞金合计持股23.86%。其他股东中,美佳粉末涂料有限公司和永邦中国投资有限公司存在关联关系,分别持股3.91%和3.39%;公司董事、总经理鲍祖本先生持有0.64%公司股权。2015年5月-7月,给红牛做金属罐包装的奥瑞金,风头正盛,连续举牌入股永新股份,有点“野蛮人”脸色,随后双方股价连续3年下降;当时永新股份股价低至3.94元,高至13.64元,假设按照两者平均值8.79元作为奥瑞金的持股成本,直至2020年8月,永新股份股价才突破9元,奥瑞金这笔投资才勉强账面浮盈。当时永新股份的股息率还不是很高,直至2017年6月才突破4%,届时对应的股价也跌至底部位置,到了2018年的熊市,股价再次探底,跌破2元,其股息率也接近5%,每股派息也减少至0.35元,为2015-2023年最低水平,而这期间每股派息平均值为0.45元,按照奥瑞金的持股成本8.79元计算,其每年平均股息收益率也可以达到5.12%。但奥瑞金持有的股份几乎全部质押给了银行,相当于每年从永新股份收到的现金分红,还给了银行质押贷款利息。

财务、估值

2023年公司实现营业收入和归母净利润分别为33.79亿元和4.08亿元,同比增长2.3%和12.5%,2017至2023年公司营收和归母净利润的复合增速分别为9.1%和12.1%。从产品结构来看,公司2023年彩印包装材料、塑料软包装薄膜、油墨业务、镀铝包装材料营收占比分别为75.5%/15.5%/4.6%/1.3%,其中薄膜业务占比提升1.7个百分点;近些年产品多元化战略推进顺利,2017至2023年公司塑料软包装薄膜业务营收复合增长达到25.0%。

从经营数据来看,公司营收增长贡献主要来自各产品的销量增长,各产品销售均价均没有明显增长,反而2023年的销售均价有下跌;从销量情况来看,彩印包装材料销产比(销量除以产量)常年几乎保持在97%以上,但镀铝包装、塑料软包等其它产品的销产比是比较低的,公司在投资者交流中也提到其它产品有一大部分也是自用。

从公司前五大客户来看,从2007至2018年公司前五大客户销售收入占比呈现趋势性下降,而2023年公司前五大客户合计销售金额达到7.36亿元,占公司营收比例达到21.8%,同比提升4.3个百分点。虽然近两年占比有所回升,但整体上客户群还是比较分散,且订单稳定。

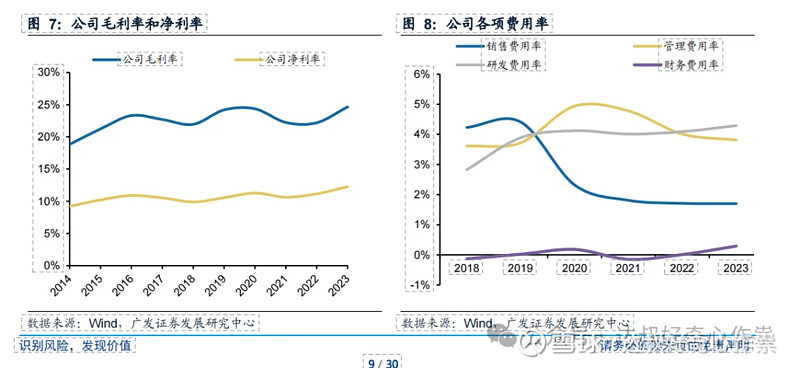

塑料包装行业整体的盈利水平都不错,尽管是受原材料成本高企的冲击背景下,永新股份盈利能力也常年稳定出色,近4年的ROE表现要好于同行,其中2023年净利率创近10年新高。公司近几年的销售费用率有明显的下降趋势,整体盈利表现要好于同行。

当前永新股份17.9倍的市盈率处于近5年中等偏高位的估值水平,2024年Q1的营收和净利润分别同比增长6.34%和10.86%,2023年的分红方案是“10派5.5元”,假设2024年的现金分红方案同步于6.34%的营收增速,则以当前每股价格10.11元建仓,预估投资股息率为5.5/10*1.0634/10.11=5.79%,也是高于近10年的股息率平均水平5.24%。

此外,国际市场软包装行业的巨头公司有Amcor PLC、Mondi Group、Berry Global Inc和Sealed Air Corporation等。它们当前估值水平普遍也是处于12-20倍,同时也是处于近10年偏底部位置。此外,笔者对红利股的投资标准是:至少股息率要超过6%。所以当前的价格买入永新股份,安全边际并不是那么好,投资机会还需要再等等。

End