最近比较火的网剧——《繁花》中,插入了不少产品营销软广告,其中不乏像雅诗兰黛这样的大牌化妆品,本篇备忘录就来研究一下这家美股上市的化妆品龙头公司。雅诗兰黛有很长久的品牌及营业历史,并且也确实如《繁花》网剧中所塑造的90年代就进入了中国市场,但由于全球疫情和地缘政治影响,雅诗兰黛近几年的业绩也出现波动,股价从最高点369美元跌至如今的134美元,跌幅不只是腰斩。但公司依然处于全球化妆品行业的头部领先地位(全球第三大化妆品公司和第一大高档化妆品公司),竞争优势并没有明显变化。

行业概况

化妆品作为可选消费标的,跟宏观经济和人们收入预期和消费信心有很大关联性。2010-2015年,全球经济放缓导致化妆品市场规模增速明显走低,2015年甚至出现负增长的情况,原因是欧元区需求不振及南美经济出现严重下滑。2016年以后,全球化妆品市场迎来触底反弹,扭转了此前的发展颓势。2020年,受到疫情影响,全球化妆品市场规模收缩,市场增长下降3.92%,但总体市场规模仍然保持在4800亿美元以上,超过2017年同期市场规模。2021-2022年,全球化妆品市场规模快速回升,2022年全球化妆品市场规模创历史新高,为5652.0亿美元。

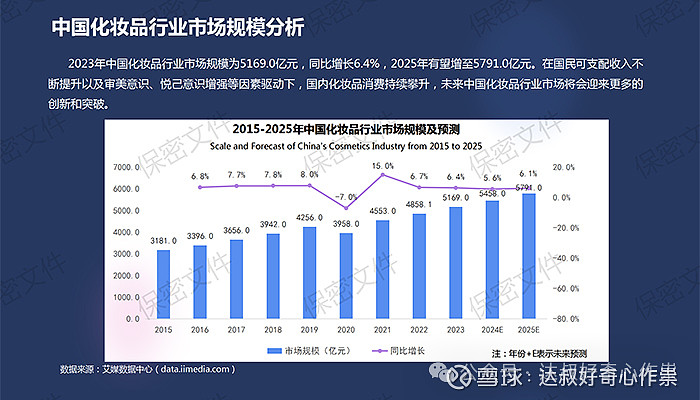

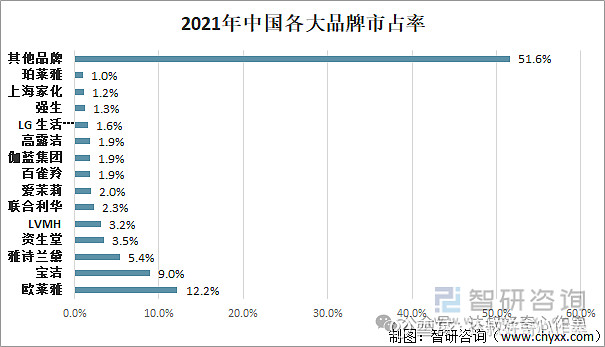

根据欧睿公布的数据,2021年,美国仍然是全球最大的化妆品消费国,占比约为19.99%。中国目前是全球第二大化妆品消费国,2021年市场份额为17.3%。2017-2021年美国化妆品企业在华市占率较高的企业是宝洁,但近年来呈现逐年下降的趋势,其2021年所占市场份额下降至9%。尽管2017年雅诗兰黛在中国的市占率仅为2.5%,但随着雅诗兰黛旗下的兰蔻和海蓝之谜等高端护肤品牌在中国的成功营销,其在中国的市占率逐年升高,2021年雅诗兰黛在中国市占率达到5.4%。而强生在华发展较为平稳,市占率保持在1.3%左右。根据《2023年中国化妆品市场行业发展与消费洞察》报告,2023年中国化妆品行业市场规模约为5169.0亿元,同比增长6.4%,至2025年,行业每年增速均超过6%。得益于国际知名品牌展业时间较长,并且在产品研发和创新上的投入,所以这些外资化妆品公司具备国货难以撼动的核心竞争力,因此,不管是在国际市场还是国内市场,高端化妆品的市场份额基本上还是被老牌知名化妆品公司占据。

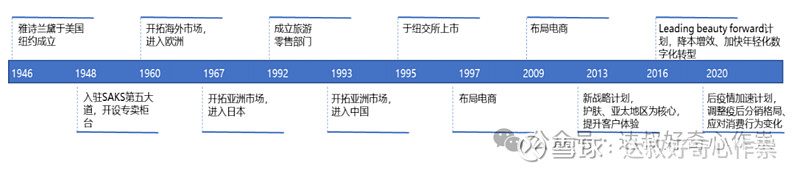

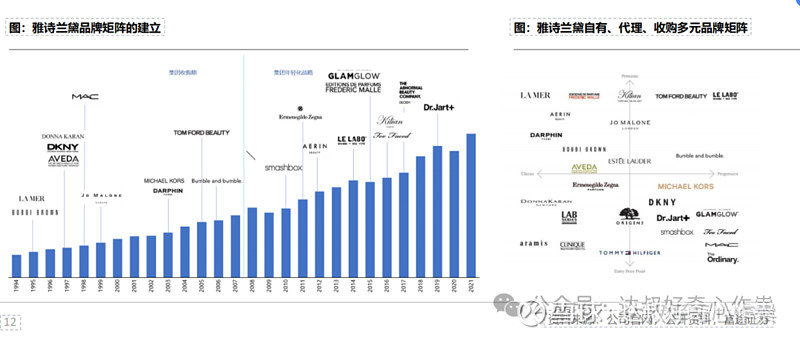

雅诗兰黛公司成立于1946年,1960年开拓海外市场;1990年开始,收购和代理品牌实施多品牌战略,不同品牌与产品定位满足不同消费需求;并且在渠道上,布局旅游零售和电商;2009年至今:聘请外部职业经理人Fabrizio Freda(中文名:傅懿德)担任CEO,进行数字化、年轻化转型。目前雅诗兰黛集团以高端化妆品为主,旗下拥有29个品牌,其中有6个原创品牌,16个收购品牌以及7个授权经销品牌;其中3大品牌Bobbi Brown、M·A·C以及LAMER迈入10亿美金俱乐部。

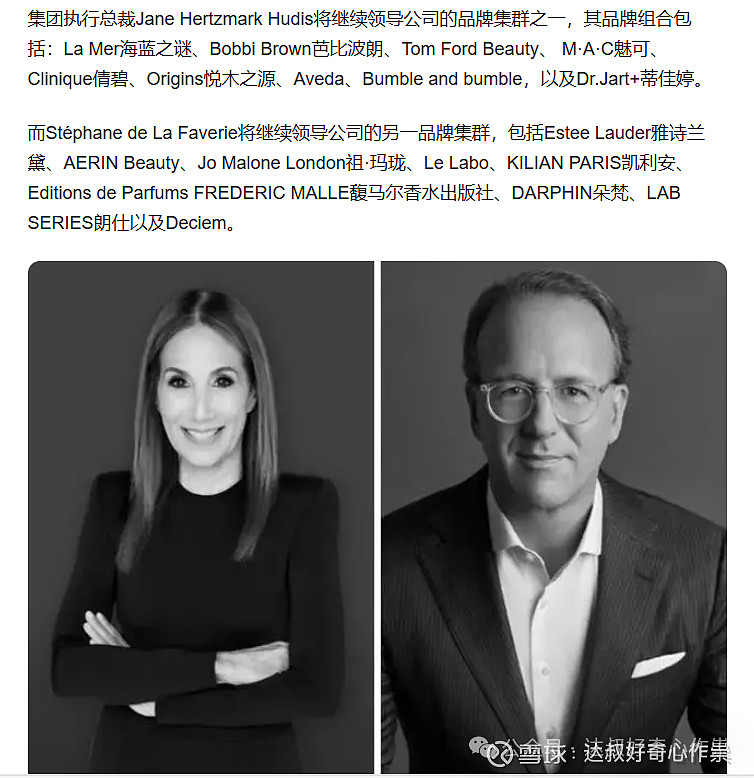

雅诗兰黛能发展到如今的美业巨头,CEO傅懿德功不可没,据雅诗兰黛官方介绍,从2009财年到2019财年(傅懿德任职期间),股东总回报增长了1000%,集团市值从60亿美元增长到600多亿美元。但这位在“全美最高薪CEO排行榜”霸榜封神的超级打工人,这几年面对的是公司整体业绩萎缩,其自身跟股票激励相关的薪酬也随着公司股价大跌而缩水60%。业绩承压背后,公司于2022年9月1日也发生了组织架构调整变动,将品牌组合划分为两大品牌集群,分别由集团执行总裁Jane Hertzmark Hudis和已晋升为集团执行总裁的Stéphane de La Faverie领导,此举旨在确保整个投资组合的持续一致性,使企业能够专注于最大的机会领域;两位执行总裁将继续直接向傅懿德汇报工作。

财务、估值

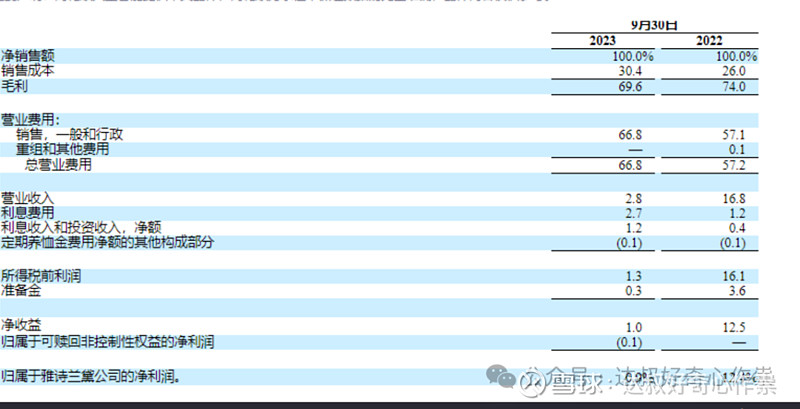

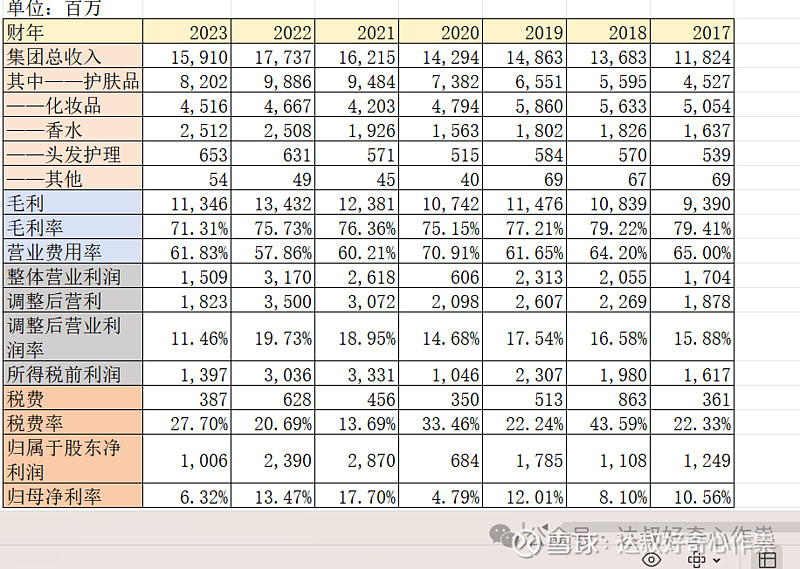

公司竞争力较强的产品依然是高端护肤品,2020财年(实际经营时间2019Q3-2020Q2疫情影响)以来,护肤品产品收入超过51%,主要是化妆品、护发产品等收入萎缩所导致,另外一块有成长潜力的是香水业务,2017财年以来,复合增长为7.4%。但由于中国化妆品消费以及亚洲旅游业均复苏缓慢,公司2024财年第一季度(对应经营时间段为2023Q3)均出现销售额和经营利润的双重下跌。

公司最近7年的整体毛利率均超过70%,也呈现逐步下降趋势,直至2024财年Q1已经跌破至69.6%。盈利水平下降主要来自两个因素:1.产品去库存促销,特别是竞争力较弱的美妆、头发护理等系列产品;2.收购业务相关的无形资产、商誉等减值,2020财年这部分费用占比整体营收高达约10%。尽管公司乃至整个化妆品行业保持着较高水平的毛利率,但期间费用率也较高,主要来自营销和管理的支出。雅诗兰黛的近7年归母净利率平均水平为10%,比国内的珀莱雅、丸美股份至少要低个2个百分点,主要是受高税负影响,近7年的税费率平均水平高达26.24%;但其近7年企业自由现金流占比整体营收的平均值为11.83%,均要比珀莱雅的10.16%和丸美股份的8.45%要好。其近7年的摊薄ROE平均值也高达31%,同样也要比珀莱雅(23%)、丸美股份(21%)的高得多,所以笔者认为雅诗兰黛所隐藏的赚钱能力是目前国内化妆品公司难以够得着的。

国内这两家化妆品公司的估值也相对偏高,历史平均PE水平都要超过50倍,25%底部百分位也要超过35倍,而雅诗兰黛近10年市盈率平均值为38.86倍、25%分位市盈率为29.4倍。论品牌实力、公司基本面还有估值,相对A股的化妆品板块标的,还是雅诗兰黛的投资性价比会高一些。

尽管雅诗兰黛2024财年第一季度业绩不大理想,但股价反而在2023年11月初财报公告之后探底回升,估值也持续攀升,说明市场资金还是对雅诗兰黛未来能恢复到以往业绩水平,有较大信心。此外,在2023年5月的时候,有传闻:华尔街知名激进投资者尼尔森·佩尔茨(足球明星贝克汉姆的亲家)掌管的基金Trian正在寻求对雅诗兰黛进行改组,并希望罢免首席执行官傅懿德。这位80岁的亿万富翁投资大佬主要投资于优秀、但暂时表现不佳的公司,推动管理层做出改变,例如削减成本、剥离弱势业务、更新产品,目标是通过这些变化改善股东收益。其成就也在以往联合利华、百事可乐、杜邦的经营整顿案例中有目共睹,目前Trian最大的持仓股票是迪士尼,比起其它不知名股票和消费品公司,大佬的作业可以抄一下,搞不好可以喝个汤呢!

假设雅诗兰黛未来5年企业自由现金流恢复至近7年的平均值17.67亿,对应估值乘数为20倍-35倍之间,则其整体估值应该可以去到353.4亿——618.45亿美元,目前480.2亿的市值符合低估的预期。公司回购股票计划的剩余数量还有2507万,约占总股本7%,按照当前每股134.18美元计算,大概为33.6亿,相当于公司最近半个月的成交额,不过2024财年第一季度的购买股票的付款已经大幅缩减,这是否预示着管理层有信心未来股价将会止跌反弹而停止回购?咱们持续关注吧!

End