编者按:为响应中央经济工作会议关于“唱响中国经济光明论”的号召,估值之家精心策划推出“唱响A股好公司系列”文章,本文系本系列中的第二十一篇。

中国作为全球最大的制造国和重要的消费国,改革开放以来飞速的经济发展孕育了一批又一批“高质量发展”的好公司。A股市场的好公司,呈现出业绩增长稳定、经营性现金流稳定、盈利能力(ROE)强悍且稳定、股东分红回报稳定、管理层锐意进取等优秀特征。

但我们需要提醒的是,本系列文章推出的好公司与股价表现无关,股价表现更与宏观变量、行业预期、市场风险偏好等不确定性因素高度相关,因此本系列文章不构成任何投资建议,股市有风险,投资需谨慎。

电线电缆是用来输送电能、传递信息和制造各种电机、仪器、仪表,实现电磁能量转换所不可或缺的一大类电工产品,是电气化、信息化社会中重要的基础性配套产业,被称为国民经济的“血管”与“神经”,与国民经济发展密切相关。电线电缆广泛应用于电力、轨道交通、新能源、建筑工程、海洋工程、通信、石油、化工、汽车、船舶及航空航天等各个领域。

本次,估值之家给大家带来的是国内电线电缆龙头上市公司——东方电缆。

宁波东方电缆股份有限公司(以下简称“东方电缆”或“公司”)成立于1998年,公司地址位于浙江省宁波市鄞州区中山东路1800号国华金融中心49-50F,2014年10月登录上交所主板,股票代码603606。截至2023年末,公司控股股东为宁波东方集团有限公司,持股比例31.63%,实际控制人为夏崇耀和袁黎雨,合计持股比例为20.91%。

东方电缆现拥有陆缆系统、海缆系统、海洋工程三大产品领域。公司拥有500kV及以下交流海缆、陆缆,±535kV及以下直流海缆、陆缆的系统研发生产能力,并涉及海底光电复合缆、海底光缆、智能电网用光复电缆、核电缆、轨道交通用电缆、防火电缆、通信电缆、控制电缆、综合布线、架空导线等一系列产品的设计研发、生产制造、安装敷设及运维服务能力,提供深远海脐带缆和动态缆系统、超高压电缆和海缆系统、智能配网电缆和工程线缆系统、海陆工程服务和运维系统四大解决方案。

东方电缆在高端海洋装备领域成功突破三大“卡脖子”核心技术:国内首个深远海动态缆系统研制成功并应用于“海油观澜号”;三芯500kV海缆实现全球首次应用,超高压海底电缆技术创造了新的里程碑;新一代±525kV直流海缆研发取得决定性进展,为海上风电远距离送出补齐了最后一块技术短板。

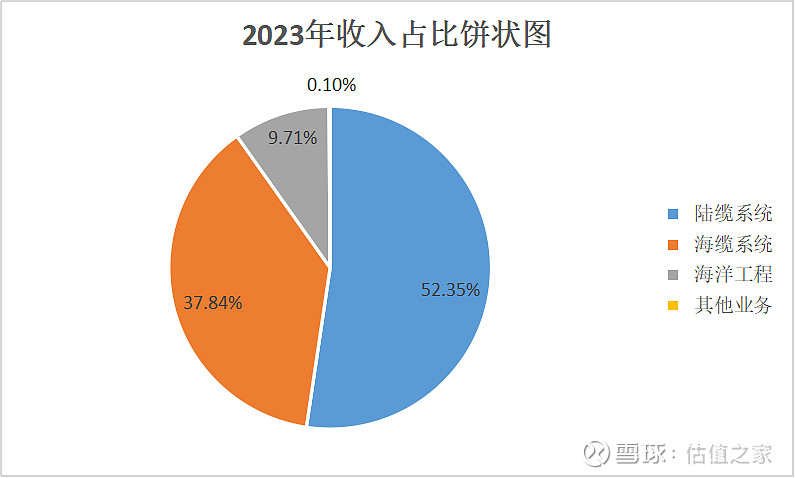

根据东方电缆2023年年报数据:陆缆系统收入38.27亿元,收入占比52.35%;海缆系统收入27.66亿元,收入占比37.84%;海洋工程收入7.09亿元,收入占比9.71%;其他业务收入0.08亿元,收入占比0.1%。2023年内销收入71.84亿元,收入占比98.27%,外销收入1.26亿元,收入占比1.73%。

一、从竞争激烈的传统电线电缆行业向更有市场前景和更高技术壁垒的海缆行业进军,成为国内头部海缆企业,虽受海上风电装机进度放缓影响,但政策大趋势不变,未来结果可期!

近年来,中国电力、石油、化工、城市轨道交通、汽车以及造船等行业快速发展和规模的不断扩大,特别是电网改造加快、特高压工程相继投入建设,以及全球电线电缆产品向以中国为主的亚太地区转移,中国电线电缆行业市场规模迅速壮大,电线电缆制造业已经成为电工电器行业二十余个细分行业中规模最大的行业,占据四分之一的比重。

在我国,电线电缆企业数量较多,普遍规模较小,行业集中度低,截止到2023年末,我国电线电缆生产企业数量有10000余家,其中规模以上(年产值2000万元以上)企业数量有4000余家,行业内75%以上的企业为中小企业,没有一家企业具有绝对的龙头优势。

而海缆领域与传统电线电缆明显不同,海缆准入条件严苛:要求有海港码头资源、审批资质、雄厚资金和先进技术。由于单根海缆连续距离长、重量大,整体敷设安装难度高、工程量大,技术难度较大,技术壁垒高。也正因为此,海缆领域市场相对集中,东方电缆、中天科技、亨通光电三家头部厂商就已占据90%以上的国内市场份额。

据机构称,预计2024年我国海风新增装机量将达到13GW,行业在持续修复中呈现结构性增长,有望在2025年增长至18GW,整个“十四五”期间将近60GW。海上风电建设的快速发展有望刺激海缆需求提升,2025年海缆市场总规模有望达295亿元。

东方电缆从陆缆起家,因对海上风电看好,快速并深入布局海缆业务,海缆业务在海上风电兴起时快速成为其主要利润增长点。公司从2018年开始按照陆缆、海缆、海工等进行分类,从公开信息来看,公司在此期间的主营业务表现如下:

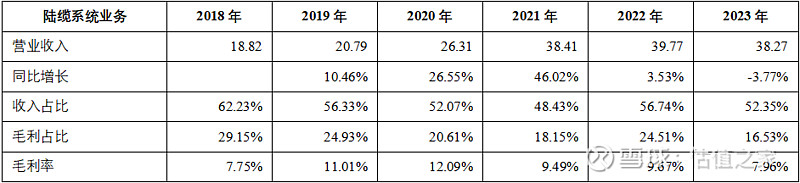

陆缆系统:公司陆缆系统采用“研发、生产、销售”,通过直销招投标和经销商的双渠道销售模式,为客户提供标准化及差异化的产品。从2018年到2023年,东方电缆的陆缆系统营业收入从18.82亿元增长至38.27亿元,增长趋势幅度呈现2021年达到顶峰后便逐步放缓乃至到2023年负增长的局面,CAGR为15%。陆缆系统是公司的第一大主营业务,但其技术壁垒不及海缆系统,且市场较为分散,竞争较为激烈,其毛利率相对较低,长期维持在10%左右,导致毛利贡献占比并不与其收入占比相匹配。详见下表、图。

单位:亿元

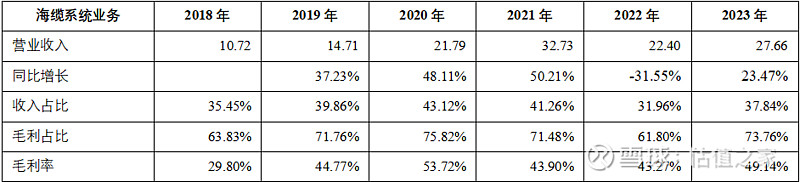

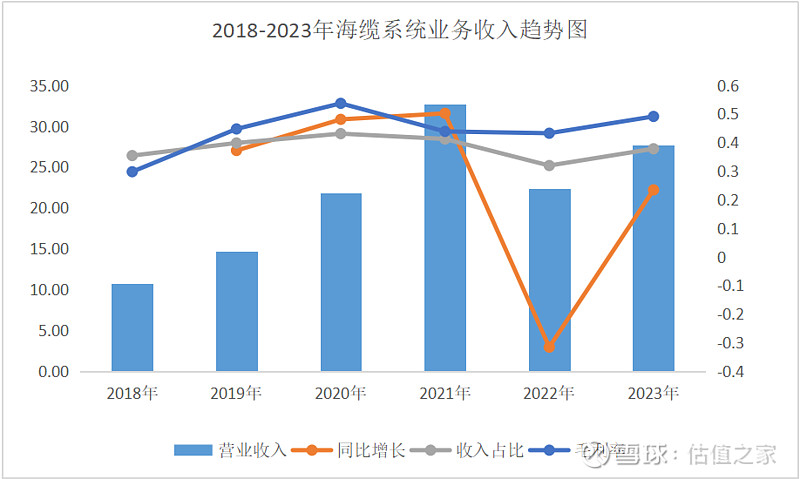

海缆系统:公司海缆系统采用“研发设计、生产制造、安装服务”的模式为客户提供定制化的产品,通过提供EPC总包服务打造系统解决方案,为客户提供“交钥匙”工程服务。从2018年到2023年,海缆系统业务收入从10.72亿元增长至27.66亿元,CAGR为21%。2020年国内海风新增装机量为3.07GW,2021年为17.39GW,而2022年仅为4.12GW,导致2022年的营业收入和抢装年2021年相比下降31%,进入调整期。2023年经历时间修复后,营业收入有所上涨。海缆系统收入占比不及陆缆系统,但其技术壁垒高,行业集中度高,毛利率较高,毛利占比超过陆缆系统,毛利贡献位居第一。公司未来的营业收入和利润空间也主要取决于海缆业务。详见下表、图。

单位:亿元

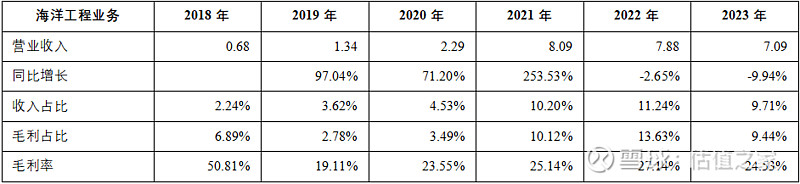

海洋工程:主要系海缆敷设工程,和海缆系统一样,也是属于技术难度较大的业务。从2018年海洋工程业务营业收入从0.68亿元增长至7.09亿元,CAGR为60%,增长趋势和海缆系统同步。海洋工程业务收入虽然收入占比不高,但毛利率要明显高于陆缆系统,未来营收、利润空间和海缆系统一样,不容小觑。

单位:亿元

2024年初以来江苏、山东、福建、海南、浙江等5省,发布2024年海风项目情况,一共28个,合计容量超17GW,2024年海风项目迎来集中开工,行业迎来拐点。

综上,东方电缆深耕电线电缆领域二十余年,不论是技术壁垒相对低的“红海”陆缆,还是技术壁垒高、行业集中度高的“蓝海”海缆,它都两手抓。东方电缆瞄准海缆市场后,在技术上花功夫,修内力,不断寻求突破,建立属于自己的深厚护城河,目前已位列全球海缆最具竞争力企业10强。

无疑,海缆市场具有周期性,中国海上风电经历2020-2021年的“抢装潮”后,市场有所回落,进度也有所放缓,但“十四五”关于海上风电新增装机的规划和海上风电行业长期向好趋势未变,即便受各种因素影响进度放缓延迟至“十五五”,作为海上风电产业链中的关键一环,海缆赛道依然乐观,作为头部玩家的东方电缆未来收入和利润均可期!

二、 盈利能力虽有波动,仍属行业领先;成长具有周期性;客户优质,产业链中相对弱势;对资金需求量大,分红比例低,将资产负债率控制在较低水平

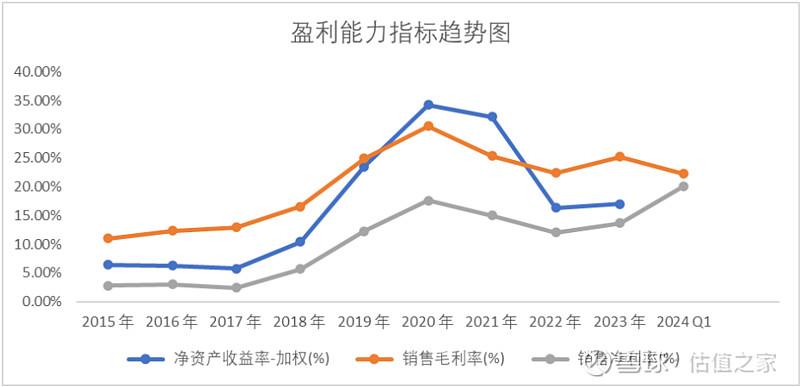

盈利能力方面:从2015年到2023年,东方电缆的ROE(加权)在5.77%~34.24%间,近三年的ROE分别为32.18%、16.30%和17.01%。从2015年到2024年一季度,东方电缆的销售毛利率在11.03%~30.55%,近三年一期毛利率分别为25.34%、22.38%、25.21%和22.23%。东方电缆的销售净利率在2.43%~20.10%,近三年一期销售净利率分别为14.99%、12.02%、13.68%和20.10%。东方电缆作为国内头部电线电缆企业,因高毛利海缆业务的布局,盈利表现在行业中处于领先水平。

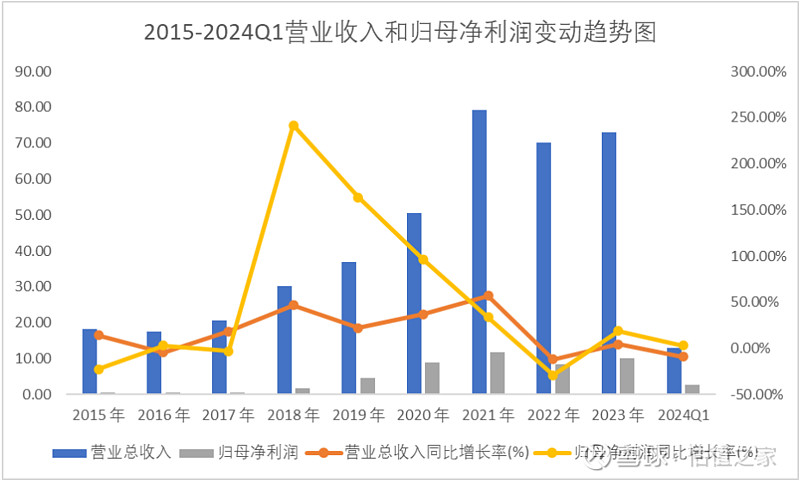

成长性方面:从2015年到2023年,东方电缆的营业收入从18.22亿元增长3倍至73.10亿元,CAGR为19%,除了2016年(-4.39%)和2022年同比下降(-11.64%),其余年份均为增长。2021年涨幅最大(+57%),2023年涨幅最小(+4.3%)。归母净利润从0.5亿元增长19倍至10亿元,CAGR为45%,除了2015年(-22.5%)、2017年(-3.2%)和2022年(-29.14%)同比有所下降,其余年份均为同比上涨,其中2018年涨幅最大(+241.55%),2016年涨幅最小(+2.92%)。2024年一季度,营业收入和归母净利润分别同比减少8.86%和增加2.95%。2015年到2024年一季度末,资产总额从17.44亿元增长5.39倍至111.39亿元;归母净资产从8.08亿元增长6.77倍至62.8亿元。尽管期间有涨有跌,受行业周期性影响,但依然能取得营业收入CAGR 19%、归母净利润CAGR 45%的成绩,已属不易。

单位:亿元

营运能力方面:从2015年到2024年一季度,东方电缆应收账款周转天数在79.72~185.80天,近三年一期分别为96.18天、122.82天、123.61天和185.8天;应付账款周转天数在20.41~66.59天,近三年一期分别为36.08天、49.17天、51.34天和66.59天;存货周转天数在74.99~197.8天,近三年一期分别为74.99天、93.92天、114.2天和197.8天。近三年一期净营业周期天数在135.09~317.01天。公司应收账款周转天数大于应付账款账款主要系因为公司客户为国家电网、南方电网、石化工程企业、重大基建工程企业等知名大企业,而供应商等铜、铅、铝等原材料提供商,这些材料价格波动较大,公司采购甚至需要预付款项,公司在上下游产业链中处于相对弱势地位,但考虑到客户较为优质,坏账可能性低。公司近三年的净利润现金含量分别为49.30%、76.84%和119.04%,公司经营净现流有好转趋势。

偿债能力:从2015年到2024年一季度,东方电缆的资产负债率在40.20%~58.51%,近三年一期的资产负债率分别为41.73%、40.20%、40.88%和43.63%。公司的资产负债率较低,偿债能力强。流动比率在1.29~2.80,速动比率在0.95~2.19,近三年一期均大于1。截至2024年一季度末,公司账面货币资金22.33亿元,长期借款6.24亿元。

股利支付率:公司上市后每年均有现金分红。从2015年到2023年,现金股利支付率在15.43%~44.55%,2021年到2023年的现金股利支付率分别为20.25%、20.42%和30.91%。公司的业务模式决定了它的资金需求量大,分红比例不高也在情理之中。

三、现估值处于正常区间,机构对公司“十四五”最后两年的业绩增长一致看好

根据机构一致性预测,2024~2026年的营业收入分别为89亿元、112亿元和128亿元,归母净利润分别为13.45亿元、18.73亿元和22.35亿元,PE分别为24.27、17.44、14.61,PEG分别为0.7、0.44和0.76。

结合历史数据,东方电缆PE(TTM)最大值为185.41,最小值为11.14,PEG(历史)最大值为47.59,最小值为-30.19。截至2024年7月10日收盘,东方电缆总市值为326亿元,PE(TTM)为32.41,分位数为38.95%,PEG(预测)为0.67,分位数为20.29%。东方电缆市值最高时为2022年7月20日,总市值为597亿元,现市值距离最高值降幅达到45%。

东方电缆现估值处于正常区间,考虑到“十四五”关于国内海上风电新增装机的规划落地以及海外风电市场,作为海、陆缆并进的头部企业,东方电缆现在能做的便是修内力,凭实力等“风”来!