编者按:为响应中央经济工作会议关于“唱响中国经济光明论”的号召,估值之家精心策划推出“唱响A股好公司系列”文章,本文系本系列中的第十九篇。

中国作为全球最大的制造国和重要的消费国,改革开放以来飞速的经济发展孕育了一批又一批“高质量发展”的好公司。A股市场的好公司,呈现出业绩增长稳定、经营性现金流稳定、盈利能力(ROE)强悍且稳定、股东分红回报稳定、管理层锐意进取等优秀特征。

但我们需要提醒的是,本系列文章推出的好公司与股价表现无关,股价表现更与宏观变量、行业预期、市场风险偏好等不确定性因素高度相关,因此本系列文章不构成任何投资建议,股市有风险,投资需谨慎。

工业车辆系列产品广泛应用于制造业、交通运输、仓储物流中心等场所的物资装卸、堆垛、流转、仓储以及短距离搬运和牵引作业,与公众日常生活密切相关。

近年来,受益于国内需求及出口量的持续增长,我国工业车辆行业实现快速发展,2019年起,连续位列全球第一大叉车生产国和消费市场。随着新兴产业的快速发展,国家物流效率的持续提升,龙头企业全球竞争力的持续增强,我国工业车辆行业市场规模仍有着较大的持续发展空间,同时新能源、智能化等新技术、新趋势及车辆使用寿命的限制也将持续带动工业车辆产品的结构变化和更新换代需求。2024年6月7日,交通运输部等十三部门印发《交通运输大规模设备更新行动方案》,总体要求是推动交通运输设备更新换代,支撑构建绿色低碳交通运输体系,支持高标准仓库、边境口岸铁路换装设施设备及应用电动叉车等设备的智慧立体仓储设施升级改造,更是为工业车辆行业发展提供机遇。

本次,估值之家给大家带来的是工业车辆行业的龙头上市公司——安徽合力。

安徽合力股份有限公司(以下简称“安徽合力”或“公司”)成立于1993年,公司地址位于安徽省合肥市方兴大道668号,1996年10月登录上交所主板,股票代码600761。截至2024年一季度末,公司控股股东为安徽叉车集团有限责任公司,持股比例37.81%,实际控制人为安徽省人民政府国有资产监督管理委员会,持股比例为34.03%。

安徽合力主营业务包括叉车、装载机、工程机械、矿山起重运输机械、铸锻件、热处理件制造及销售。公司的主导产品“合力”牌叉车及各类仓储机械广泛的应用于工矿企业、交通运输、仓储物流等行业的装卸及短距离搬运作业。公司是国家创新型企业和国家火炬计划重点高新技术企业,具有CNAS资质认可的试验检测中心、博士后科研工作站等研发设计机构,并承担了国家863计划项目、国家火炬计划项目、国家重点新产品项目和省重大科技攻关项目等一批重要的科研项目。2023年度,公司研发投入近9亿元,占营业收入比重达5%。2023年,公司成功入选“创建世界一流专精特新示范企业”名单、荣获第二届全国机械工业产品质量创新大赛金奖等。

根据2023年年报数据:叉车及配件收入173.06亿元,收入占比99.06%。2023年境内收入111.93亿元,收入占比64.07%,境外收入62.78亿元,收入占比35.93%。

一、叉车行业属于弱周期性,公司60多年的技术沉淀,聚焦“高端化、智能化、绿色化”叉车业务

根据中国工程机械工业协会工业车辆分会近五年统计数据显示,2019年我国工业车辆行业销量为60.83万台(含出口),至2023年已达117.38万台(含出口),年复合增长率达17.86%。从产品结构上来看,在“3060”双碳目标背景下,2019-2023年我国工业车辆行业总销量中,电动车销量占比由49.09%增长至67.87%。

2023年,行业实现销量同比增长12.00%,其中国内同比增长11.94%,出口同比增长12.13%。从车型结构来看,电动平衡重乘驾式叉车(Ⅰ类车)实现销量17.08万台,同比增长29.25%;电动乘驾式仓储叉车(Ⅱ类车)实现销量2.40万台,同比增长36.08%;电动步行式仓储叉车(Ⅲ类车)实现销量60.19万台,同比增长14.63%;内燃平衡重式叉车(Ⅳ+Ⅴ类车)实现销量37.72万台,同比增长1.07%。

在工业车辆和叉车行业增长的大背景下,作为国内叉车行业龙头的安徽合力在产品和业务上又有着怎样的表现呢?

安徽合力产品系列拥有30多个吨位级、600多类产品、5000多种型号,覆盖了0.2-46吨内燃和电动工业车辆、港机设备、智能物流设备、特种车辆、工程机械及传动系统、工作装置等关键零部件。

公司生产销售的电动平衡重乘驾式叉车(Ⅰ类车)主要包含H3/H4/G/G2/G3/等产品系列,吨位覆盖0.16-18吨,广泛应用于烟草、食品、纺织、电子、仓储等行业,2023年公司这块业务同比增长29.31%,高于行业水平。

公司生产销售的电动乘驾式仓储叉车(Ⅱ类车),主要包含G、G2等系列,吨位覆盖1.2-2.5吨,广泛应用于烟草、食品、纺织、电子、超市、冷库等行业,特别适用于狭小工作场地及频繁上下车拣选的作业场所,2023年公司这块业务同比增长100.12%,远高于行业水平。

公司生产销售的电动步行式仓储叉车(Ⅲ类车),可分为堆垛式和托盘式两大类,主要包括托盘搬运车、托盘堆垛车、拣选车等系列,覆盖0.6-4吨,广泛应用于商场、超市、仓库、货场、车间等作业场所,近年来增速较快,2023年公司这块业务同比增长22.81%,高于行业水平。

公司生产销售的内燃平衡重式叉车(Ⅳ+Ⅴ类车),主要包括H2000/K/K2/H3/G/G2/G3等系列,覆盖1-46吨,广泛应用于工厂、仓库、车站、物流、码头、港口等行业,2023年公司进一步优化了小轴距叉车等内燃车型产品力。

此外,公司还有港机设备和其他系列产品。

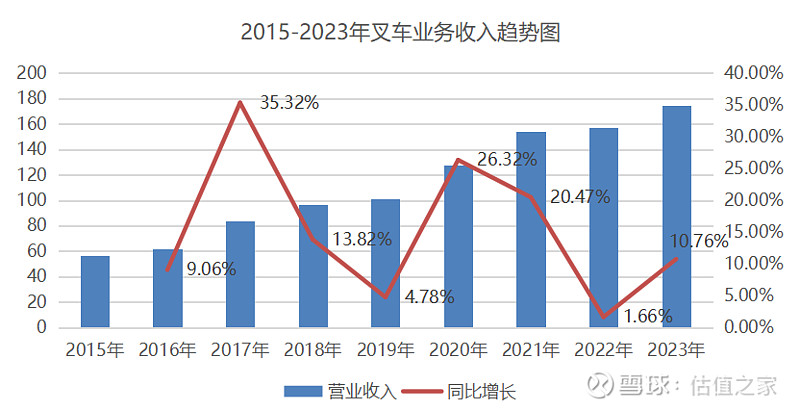

从2015年到2023年,以叉车为主的业务收入从56.86亿元增长至174.71亿元,CAGR为15%,收入呈现增长趋势。数据见以下表、图。

单位:亿元

综上,安徽合力在2015年~2023年,聚焦主营业务,持续深化创新驱动,加快发展新质生产力,业绩方面实现了稳健增长。估值之家认为,一方面得益于国内需求及出口量的持续,另一方面离不开它60余年的技术沉淀。公司仅2023年就获得专利授权463项、其中发明专利66项,主持及参与制订11项国家标准和3项团体标准。

二、盈利能力和营运能力强;债务风险低;成长性好并保持长期稳健分红

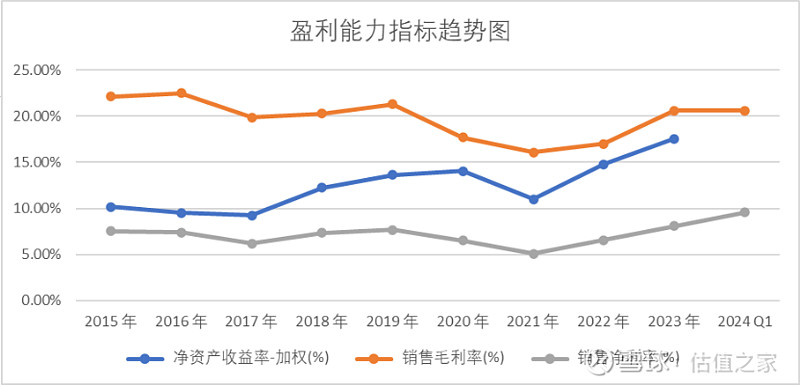

盈利能力方面:从2015年到2023年,安徽合力的ROE(加权)在9.26%~17.56%间,近三年的ROE分别为11.01%、14.80%和17.56%。从2015年到2024年一季度,安徽合力的销售毛利率在16.10%~22.51%,近三年一期毛利率分别为16.10%、16.99%、20.61%和20.63%。安徽合力的销售净利率在5.09%~9.55%,近三年一期销售净利率分别为5.09%、6.54%、8.10%和9.55%。安徽合力的ROE、毛利率、净利率整体呈现稳中向好的趋势,这与叉车行业的弱周期性相一致。

成长性方面:从2015年到2023年,安徽合力的营业收入从56.86亿元增长2.1倍至174.71亿元,CAGR为15%,所有年份均为同比上涨,2017年涨幅最大(+35.32%),2022年涨幅最小(+1.66%);归母净利润从3.97亿元增长2.2倍至12.78亿元,CAGR为16%,除了2021年(-13.40%)和2016年(-0.45%)同比有所下降,其余年份均为同比上涨,其中2022年涨幅最大(+42.62%)。2024年一季度,营业收入和归母净利润分别同比增长2.50%、48.27%。2015年到2024年一季度末,资产总额从57.32亿元增长2.13倍至179.20亿元;归母净资产从40.41亿元增长1.08倍至84.24亿元。

营运能力方面:从2015年到2024年一季度,安徽合力应收账款周转天数在26.11~52.24天,近三年一期分别为26.19天、31.31天、36.73天和45.47天;应付账款周转天数在51.90 ~63.36天,近三年一期分别为53.69天、52.44天、51.90天和61.59天;存货周转天数在44.25~78.77天,近三年一期分别为48.87天、57.05天、56.87天和64.90天。近三年及一期净营业周期天数在15.98~67.73天。公司周转天数短,营运能力较强。

公司近三年的净利润现金含量分别为102.14%、85.21%和114.06%,经营现金流表现较好。

偿债能力:从2015年到2024年一季度,安徽合力的资产负债率在26.72%~51.11%,近三年一期的资产负债率分别为44.94%、50.05%、51.11%和50.62%。公司的资产负债率提高,主要系因为公司为了增加产业投资而发生的长期借款和发债所致。流动比率在1.80~2.82,速动比率在1.36~2.28,均大于1。截至2024年一季度末,公司账面货币资金、银行理财和结构性存款等共计75.25亿元,资金充足,偿债风险低。

股利支付率:公司自上市以后每年均有现金分红。从2015年到2023年,现金股利支付率在31.04%~90.73%,现金股利支付率虽有波动,但一直位于30%以上,2021年到2023年的现金股利支付率分别为40.87%、32.75%和37.05%。

三、市值处于历史较高水平,但估值指标属于低估值区,机构一致性预测对其成长看好

根据机构一致性预测,2024~2026年的营业收入分别为200亿元、227亿元和257亿元,归母净利润分别为15.6亿元、18.4亿元和21.4亿元,PE分别为11.55、9.8和8.45,PEG分别为0.52、0.55和0.53。

结合历史数据,安徽合力PE(TTM)最大值为130.10,最小值为8.45,PEG(历史)最大值为16.72,最小值为-53.49。截至2024年6月20日收盘,安徽合力总市值为181亿元,PE(TTM)为12.86,分位数为12.53%,PEG(预测)为0.52,分位数为15.60%。安徽合力市值最高时为2024年5月10日,总市值为218亿元,现市值距离最高值降幅达到17%。根据估值指标可以看出该公司处于低估值区,但从历史市值数据来看,它所处的位置显然不低。市场给予它这么高的市值,想必与叉车行业的弱周期性以及公司所属行业龙头密不可分!