A股特有的投机氛围和泛滥的流动性,让大多数人一个幻觉,股票投资就是碰运气、追热点,其实成熟的投资者大多是有着很好的行业分析、生意分析、公司分析(其中财务分析是重点之一)。

山东东宏管业股份有限公司从事各类塑料管道的研发、生产及销售,经过多年的发展,公司已经逐步成为国内塑料管道行业产品系列化,生产规模化,经营品牌化的实力企业之一。公司主要产品为PE钢丝管材管件,PE管材管件和涂塑管材管件等,主要应用于市政基础设施建设、燃气、工矿、化工、电力热力、居民住宅等领域。

东宏股份本质是为工程提供管道的企业,典型的2B制造业。

看看收入,从2018到2022年收入持续增长

看看应收,快于应收增长

看看应付,应付远远低于应收,说明公司实力不强(下游是工程,欠款厉害,上游是钢铁化工,现款现货)

看看合同负债,改善不少,绝对值不多,说明公司行业地位有所改善。

那么东宏2022年之前最大的问题是什么呢?

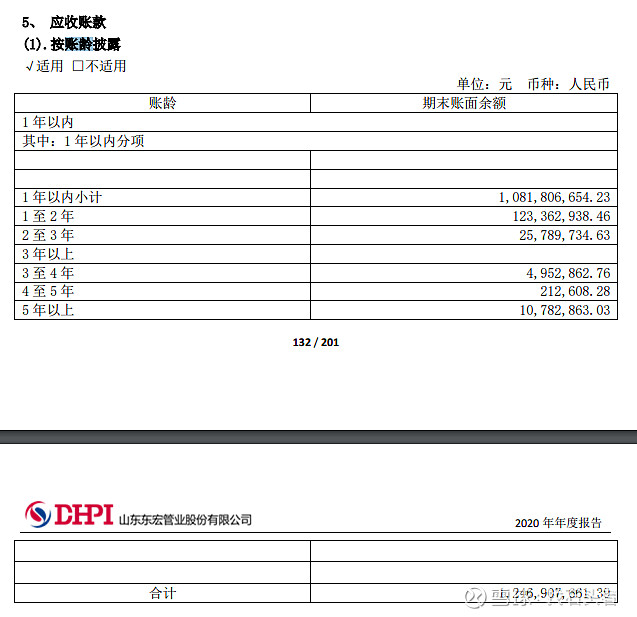

请看看最近三年的应收账龄,问题就暴露出来了。

2020年应收账龄如下:

一年期以上应收账款占比为15%左右,二年期以上应收账款占比4%。

2021年应收账龄如下:

一年期以上应收账款占比为50%左右,二年期以上应收账款占比3%。(应收恶化了)。

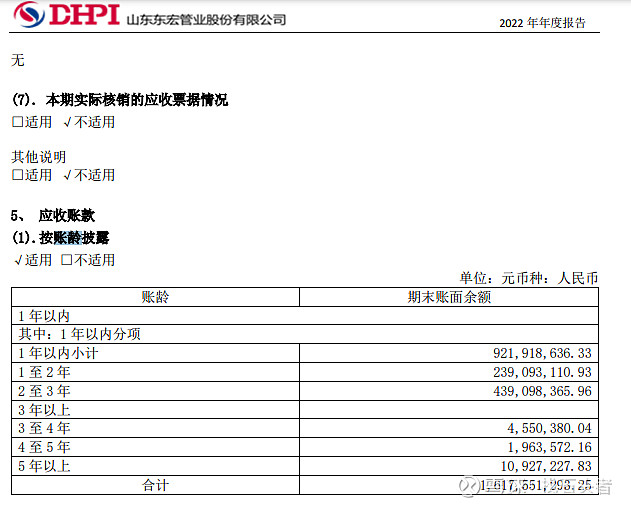

2022年应收账龄如下:

一年期以上应收账款占比为50%左右,二年期以上应收账款占比25%。(应收进一步恶化了)。

看看收益表

果然伴随2021 2022 应收账款的账龄问题,信用计提也出来了。

结论是:东宏2022年底,最大问题不是收入不增长,是应收账龄持续恶化,主要是疫情导致下游政府和企业拖欠账款严重。这个问题不解决,东宏估值提升不了。

看一下东宏2023年一季度业绩预告

第一重利好:收入利润双增长。

看看文字描述:

报告期内,公司实现营业收入 64,166.1 万元,同比增长 26.08%;营业利润 6,107.44 万元,同比增长 19.01%;利润总额 6,136.95 万元,同比增长 22.19%; 实现归属于上市公司股东的净利润 4,794.26 万元,同比增长 10.76%。截至 2023 年 3 月 31 日,公司资产总额 376,027.51 万元,较期初降低 4.50%;归属于上市公司股东的所有者权益 216,831.76万元,较期初增长 2.31%;归属于上市公 司股东的每股净资产为 8.42 元,较期初增长 2.31%。

干货来了:

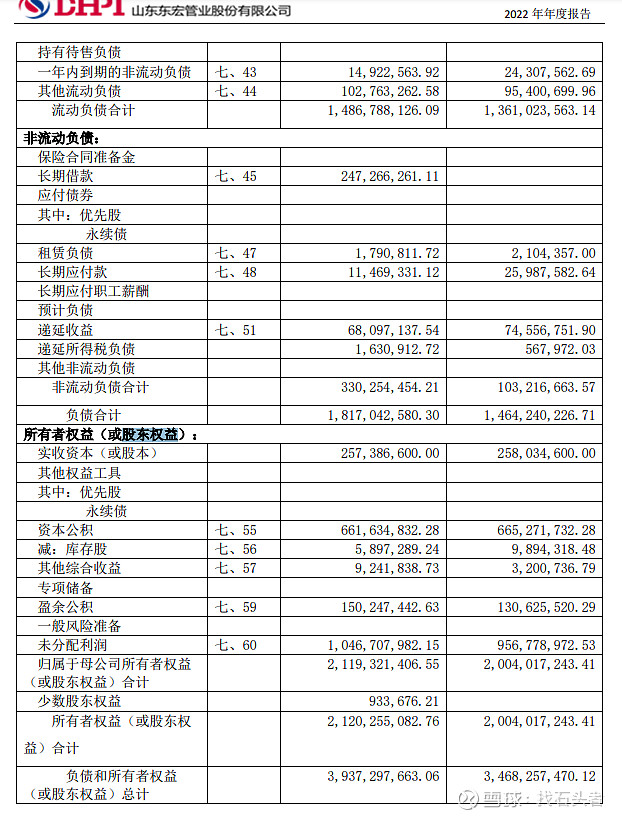

看一下2022年东宏股份资产负债表

总资产:39.37亿,股东权益21.20亿

2023 年 3 月 31 日,公司资产总额 376,027.51 万元;股东权益 216,831.76万元。

公式:资产=负债+权益

变换一下:负债=资产-权益

2022年底 负债=39.37-21.20=18.17亿。

2023年一季度 负债=37.60-21.68=15.92亿。

显然2023年一季度比2022年底负债减少了18.17-15.92=2.25亿。

减少那个科目呢?

估计是减少短期贷款。

既然一季度盈利不多,账上现金紧张,那么靠什么还短期贷款呢?很显然是应收账款被收回来很多。一季度应收起码改善2.5-3.5个亿。

我的猜测结论是一季度应收账款大幅度改善,短期负债归还2-3亿,欠债压力大幅度改善。

这个才是真正的利好。需要等4月23日一季报来验证这个推理。

如果2023年中报出来,应收账龄也有实实在在改善,那么压制东宏的地雷就彻底被挖出来了,一个高质量成长的东宏才会被市场认可,让我们拭目以待吧。