$垒知集团(SZ002398)$ $苏博特(SH603916)$ $红墙股份(SZ002809)$

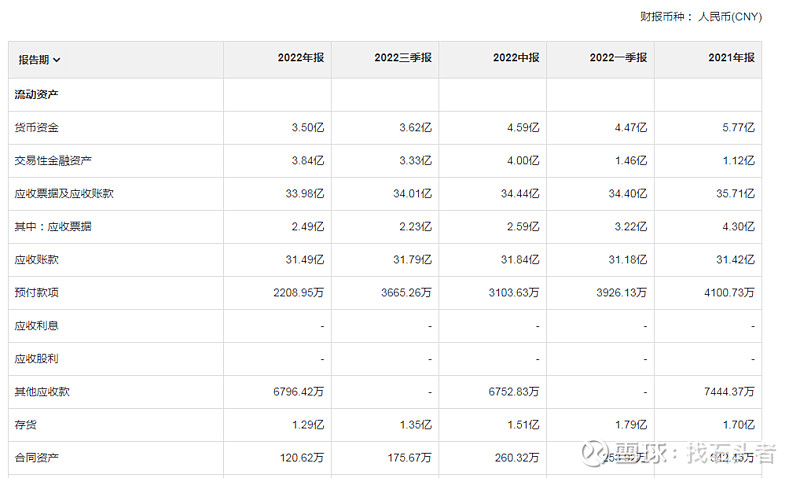

一、资产负债表

1.1应收票据分析

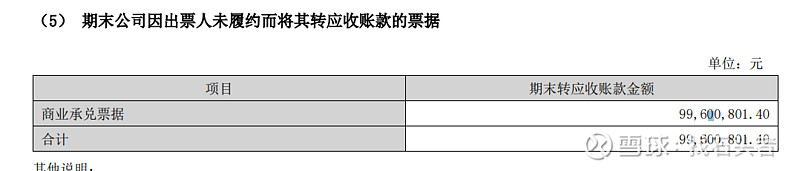

2022年中报问题应收票据

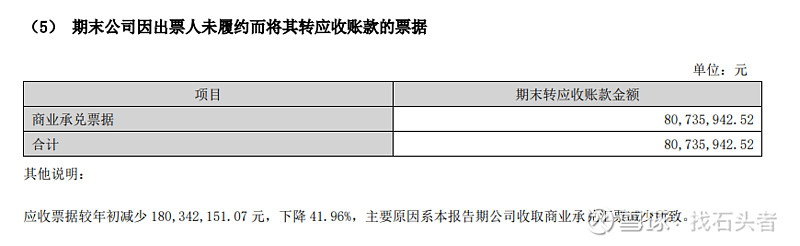

2022年年报问题应收票据

结论:2022年年终应收票据比2021年大幅度改善,减少了1.8个亿,,比2022年中,问题商票略有改善。

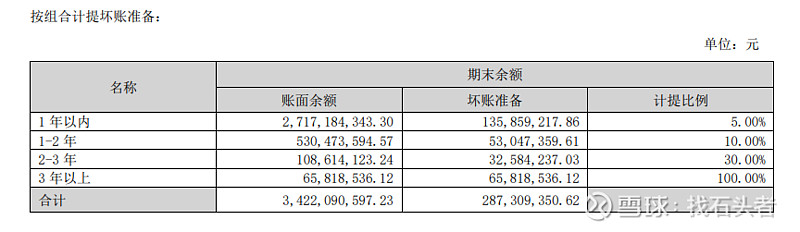

1.2 应收账款分析

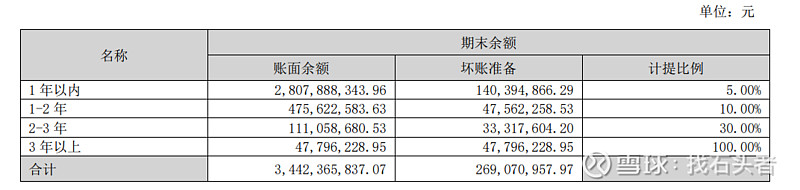

2022年中期应收计提。(3年以上100%计提,这个会计策略算是很好的。)

2022年底,

结论:总金额有一点点减少,1-2年应收有2500万增长,略微有点问题。

1.3存货分析

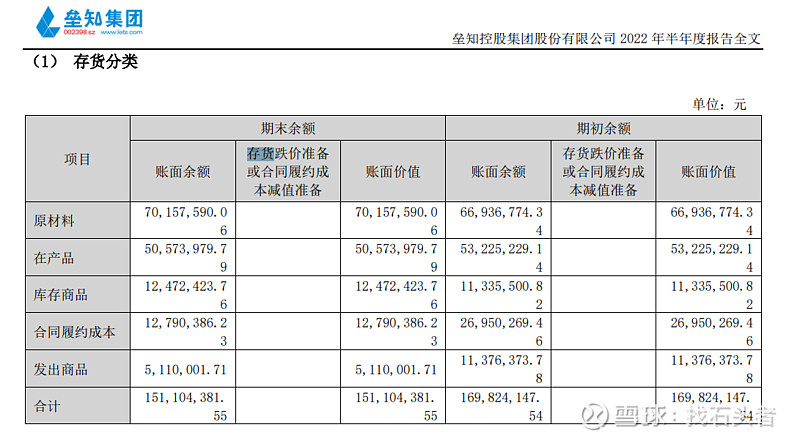

2022年中报存货数据如下:

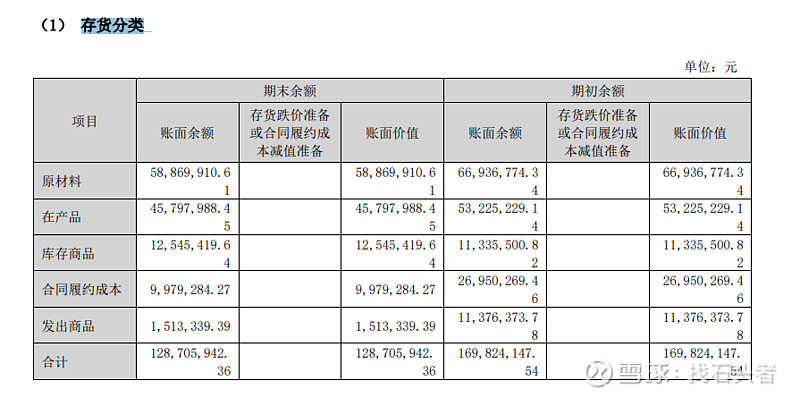

2022年年报存货数据如下:

结论:主要是原材料减少了,估计是12月疫情导致减少原材料备料。

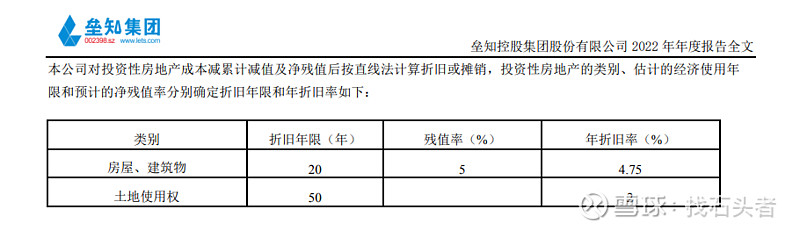

1.4 折旧策略分析

房屋按20年折旧,算是保守,土地按使用年限折旧没有问题。

二、现金流表

2022年中报

2022年年报

结论:总体说经营现金流强劲,没有被疫情、房地产和工程拖累。

三、收益表

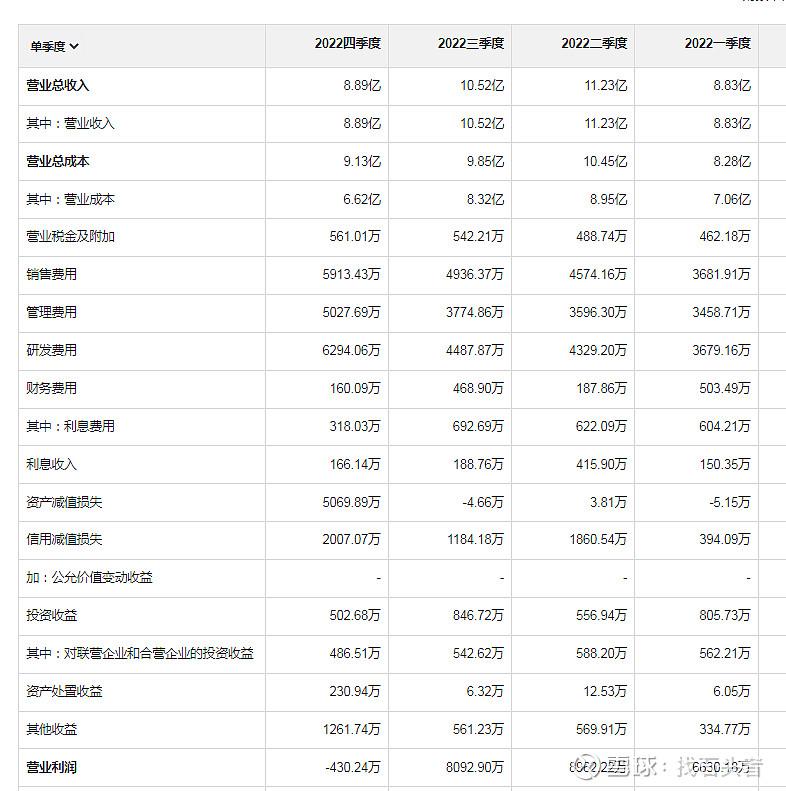

四季度分析

四季度主要是12月疫情导致发货量大幅度下降,收入的确比三季度下降很多,另外多了7000万资产减值和信用减值,比三季度多了1600万研发,管理费用多了1200万,总体说4季度在疫情爆发、房地产暴雷、市政停摆(地方政府缺钱)和工程延期的情况,经营还不错。

横看成岭侧成峰,远近高低各不同。

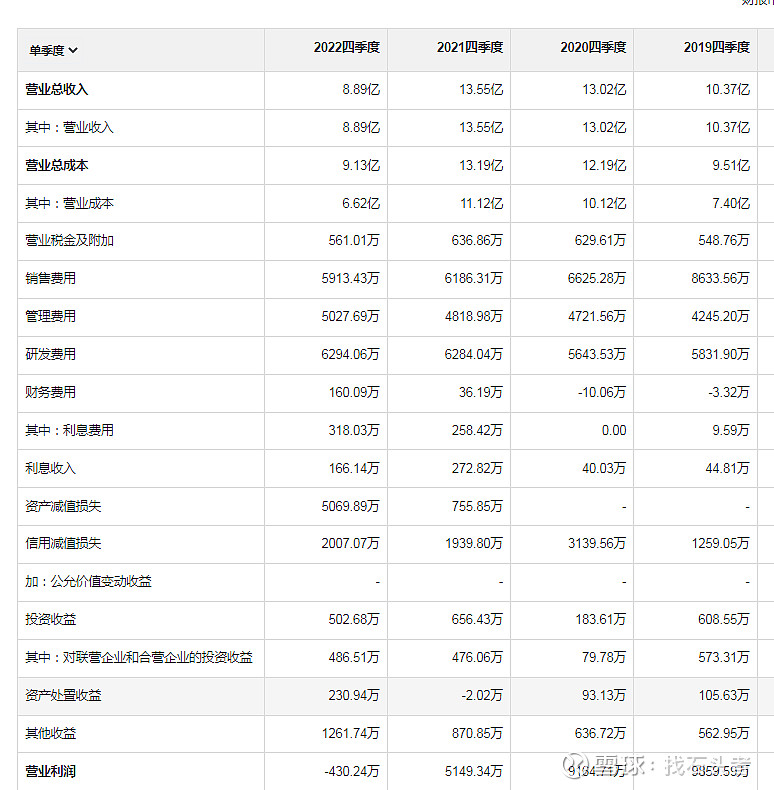

来看看2019年到2022年4季度的比较吧。

明显2022年4季度收入最少,原因上面说过了。

每年四季度都有2000万信用计提,2022年四季度增加的资产减值(本年计提商誉减值的资产组系垒知科技及子公司,由于垒知科技及子公司主营业务市场竞争加剧、发展缓慢导致业绩下 滑,根据期末减值测试的结果,公司本年对垒知科技及子公司的商誉计提减值准备 50,740,400.00 元)。

那么问题来了,为啥四季度收入那么拉胯,还亏损不多呢?故事就藏在这里!

垒知集团核心收入就是监测和外加剂。其中外加剂是核心中的核心,其他收入可以忽略不计。

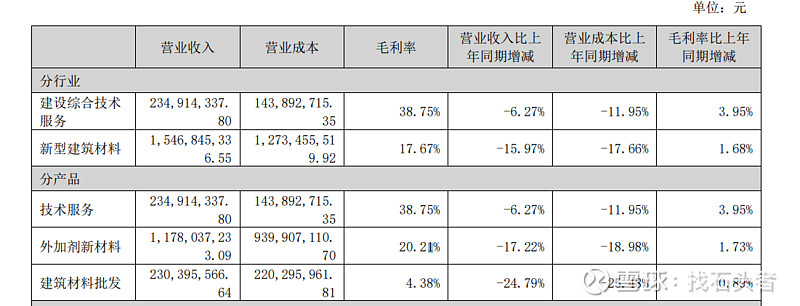

2022年中报按产品毛利率

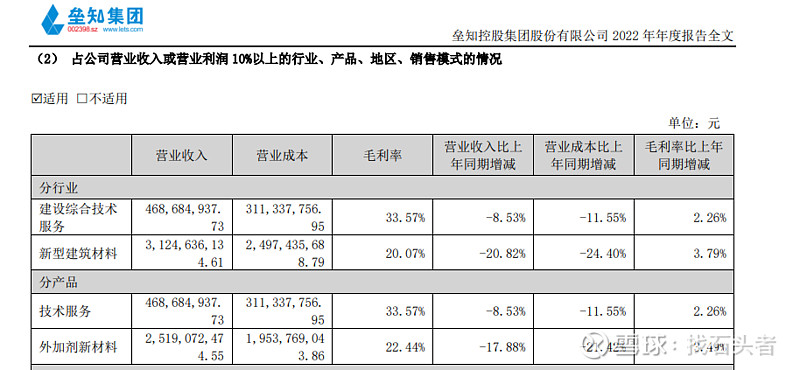

2022年年报按产品毛利率

尽管2022年下半年外加剂销量比2021年下半年收入有所下降,但是2022年下半年比上半年毛利率大幅度改善,2022年全年毛利率22.44%,2022年中报毛利率20.21%,下半年毛利率增长迅猛啊!

上半年外加剂毛利额=11.78*20.21%=2.5亿

全年外加剂毛利=25.19*22.44%=5.65亿

下半年外加剂毛利率=(5.65-2.5)/(25.19-11.78)=3.15/13.41=23.49%

看官明白没有啊,下半年尽管一大堆问题,毛利率大幅度提升。

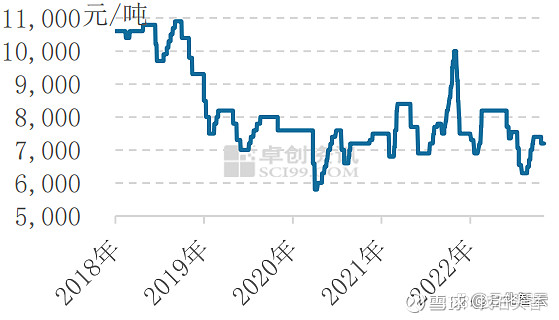

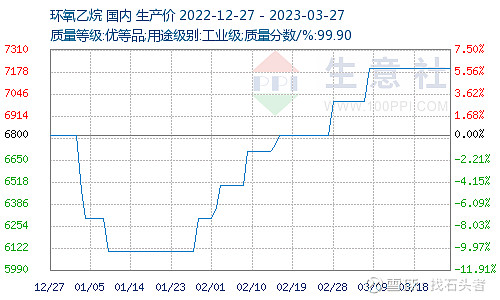

为啥毛利率可以改善啊,原因之一是原材料环氧乙烷价格2022年下半年持续降低。

2023年环氧乙烷价格还在低位徘徊,有利于外加剂毛利率持续保持高位,只要外加剂放量,业绩是没有话说的。

那么为啥技术服务下半年毛利率下降呢,这个我要上市公司确认以后再来回答这个问题。

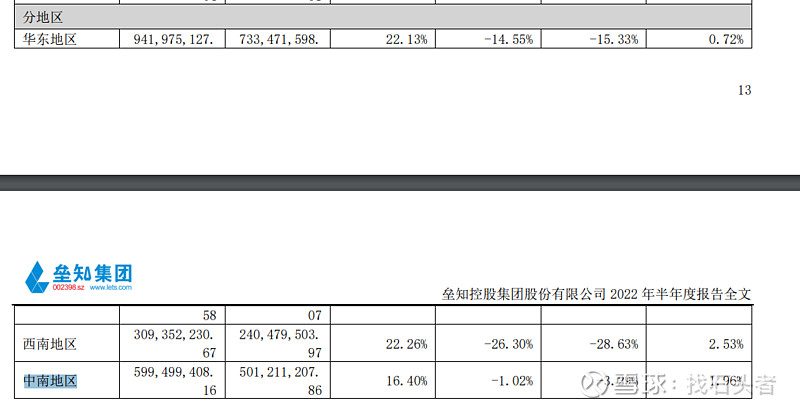

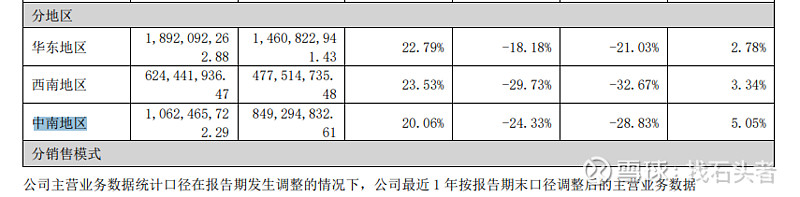

区域毛利率看看

中南地区还在用低毛利率战略和红墙死磕。

下半年好像红墙不行了,中南地区毛利率快速提升。从上半年16%提升全年的20%,所有地区中毛利率改善最猛的。其他区域改善没有那么大服务。

结论:2022年下半年毛利率改善要素

1)原材料降低成本。

2)中南地区竞争策略有所改变。

最后附加题来了:

为啥2022年下半年技术服务毛利率下降有点大?

四、讨论部分

4.1 2022年工作回顾

4.1.1外加剂部分

2022年,尽管国内经济复苏缓慢,但科之杰集团依旧保持较高的市场敏感度,持续布局国内产业基地,始终以提升市占率为目标,长三角及珠三角区域的市场占有率提速明显。

就是说核心的确市占率提升了,产能布局持续中。

4.1.2 服务部分

2022年,建筑工程检测市场进入充分竞争阶段,各地市场化程度进一步提升,继重庆检测之后,上海、深圳检测业务市场开拓成效显著,为公司综合技术服务业务“跨区域”发展提供稳定支撑。

强度跨区域拓展,这个很难的,各个区域都有检查公司。

5.2展望

5.2.1对2023年总体判断

2023年,国内经济环境预计将日益恢复活力,国内基础设施建设项目将有望加速推进,房地产行业在相关政策陆续出台后,有望进一步拉动市场需求,建筑建材行业在新的一年里将迎来发展拐点。

总结乐观

5.2.2 2023年目标

(1)做强既有主营,提升双主营市场占有率;

(2)培育新主营,孵化新产品、新技术、新业态。

六、主观结论

1)资产质量在行业需求大幅度减少和房地雷声不断情况下,没有降低。

2)行业外加剂产能布局有序扩展

3)中南,长三角市占率有所提升,这个是未来毛利率改善的基础。

4)伴随浙江和西南地区产能释放,期待西南收入再次增长

最后关注2023年中南和红墙的竞争态势。

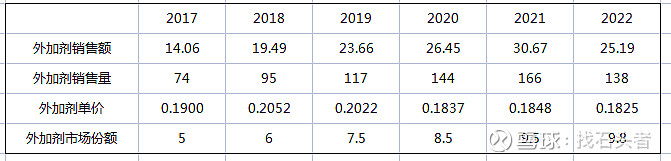

七、近六年垒知集团外加部分统计数据

可以看出,外加剂均价因为原材料价格降低,所以2020年到2022年均价稳定,即使是2022年非常困难时期,均价也没有降低。

另外最重要的指标就是市场份额,2022年市场份额还提升了一点点,难能可贵,期待2023年销售额恢复,新产能释放,市场份额超过10%。