这是“蜗牛投研”的第28篇原创文章,点击上方『蜗牛投研』可关注并“星标”本号,可第一时间看到文章推送。

如果要说这几年最坚挺,穿越牛熊的牛股,那么一定是水电行业的长江电力、国投电力、川投能源以及今天我们要重点聊一聊的$华能水电(SH600025)$ 。

水电行业属于典型的重资产行业,且具有极高的行业壁垒,一次性投入大,水电站投产后就是稳稳的现金流。其实从这个角度来看,水电行业跟核电行业有点类似。

水电资源因为具有区域性和垄断性,因而具有极强的稀缺性,再加上其良好的现金流,其在A股市场走出了业绩长牛。

那我们今天就结合华能水电一起来聊聊水电行业的商业模式及其投资价值情况。

01

华能水电2023年年报简析

根据公司2023年度报告,报告期内实现营业收入234.61亿元,同比下降 0.51%;归母净利润76.38亿元,同比增长5.58%;扣非归母净利润71.20亿元,同比增长8.35%。

公司拟向全体股东每股派发现金股利0.18元,合计派发现金红利32.40亿元,现金分红比例约42.42%。按照公司2024年5月16日的最新股价9.35元计算,公司股息率为1.93%。

公司发布2024年一季报,报告期内实现营业收入44.20亿元,同比增长3.58%;归母净利润10.65亿元,同比增长17.25%;扣非归母净利润10.68亿元,同比增长43.24%。

公司业绩的波动,主要受水电来水情况影响,2022年与2023年受澜沧江流域来水同比偏枯影响,公司的业绩出现小幅度下滑。

02

收益电力价格市场化

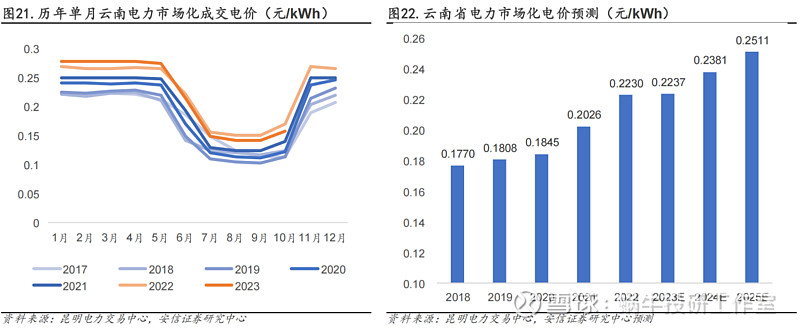

我们知道,对于水电站而言,发电总量取决于上游来水情况,因此往往发电量是固定的,那么公司的营业收入主要取决于水电价格情况。

而水电价格目前还未完全实现市场化,未来随着电力价格市场化推进,有价格提升预期。

从上述统计来看,云南省电力化电价逐步提升。

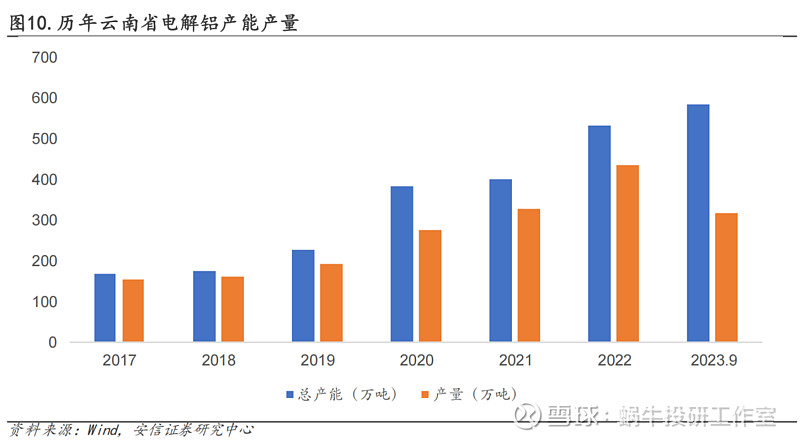

同时,公司所处云南省自2021年以来大规模引入了高能耗产业,特别是引入了高能耗的电解铝产业,电力供需偏紧,对于水电价格提升有正向影响。

03

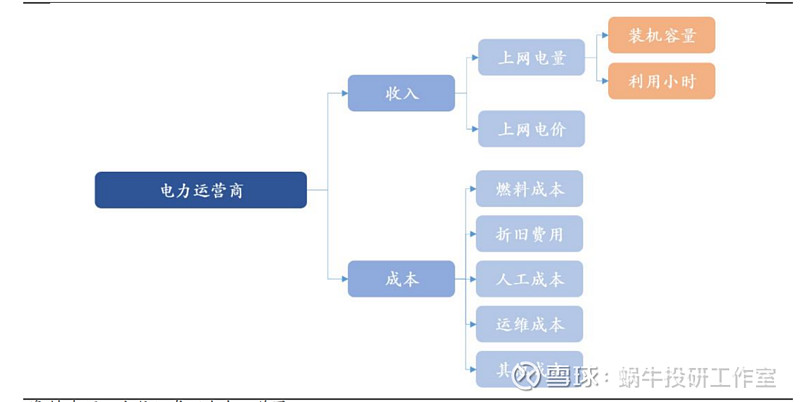

电量、电价、成本三方面决定电力资产属性

对于电力企业而言,收入端主要取决于发电量以及上网电价,而对于水电企业而言,发电量与上网电价往往波动性较小,因此公司的盈利基本取决于成本端。

水电企业没有燃料成本,成本主要是固定资产折旧费用以及前期大额投入产生的财务费用。

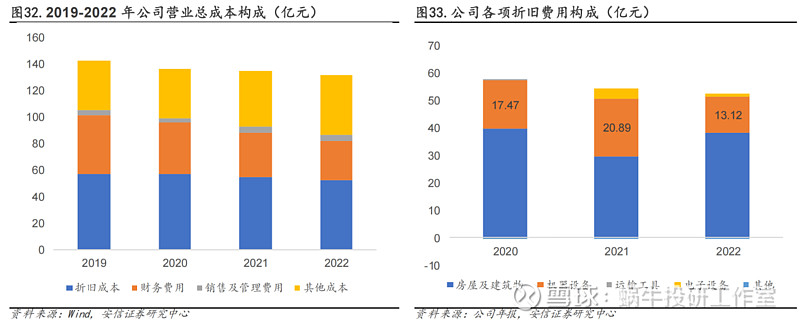

通过对华能水电总成本构成分析,公司的主要成本是折旧,其次是财务费用,而销售及管理费用非常低,同时还有部分设备维护及人工等费用。

而折旧中又以房屋及建筑物的折旧为主,其次是发电机器设备的折旧。

我们知道公司的“净现金流量=净利润+折旧=(营业收入-相关现金流出-折旧)*(1-税率)+折旧”,这也就从侧面印证水电企业的现金流非常良好。

在这里我们重点对公司主要成本财务费用及设备折旧费用进行重点分析。

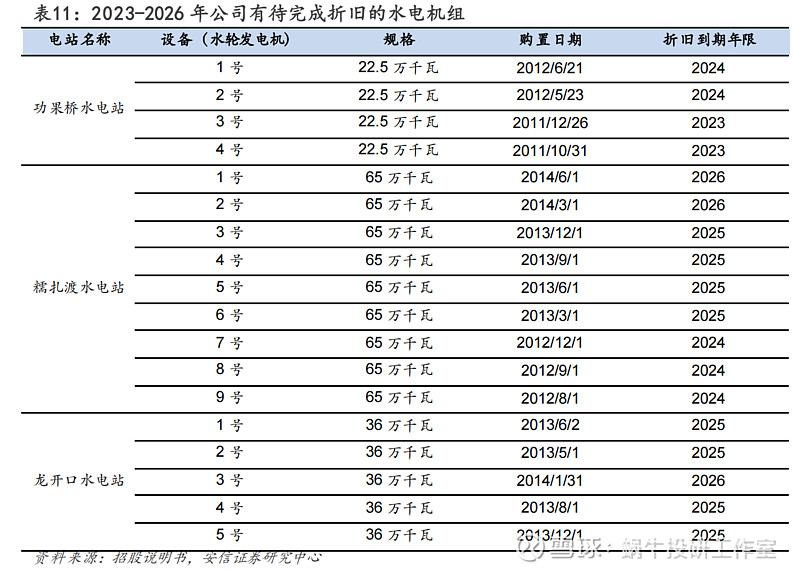

①折旧费用占公司总费用40%。从项目折旧年限看,根据公司公开投资者问答,目前公司水电站资产水电站建筑折旧年限为45年;房屋折旧年限为25年;发电机组、变电设备、水工机械等设备折旧年限为12年,而设备设计使用年限为 40-50年,由于水电项目折旧年限远低于使用寿命,折旧完成后项目盈利能力将实现显著提升。

从上表公司2023-2026年折旧到期统计来看,随着未来水电设备机组折旧到期,将增厚公司利润业绩,同时随着设备投入使用时间增长,公司的设备维护相关费用也会相应增加,但维护费用的增加远远低于折旧费用的降低。

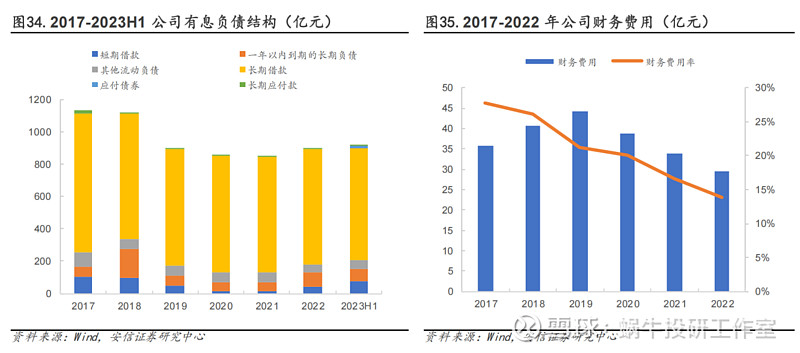

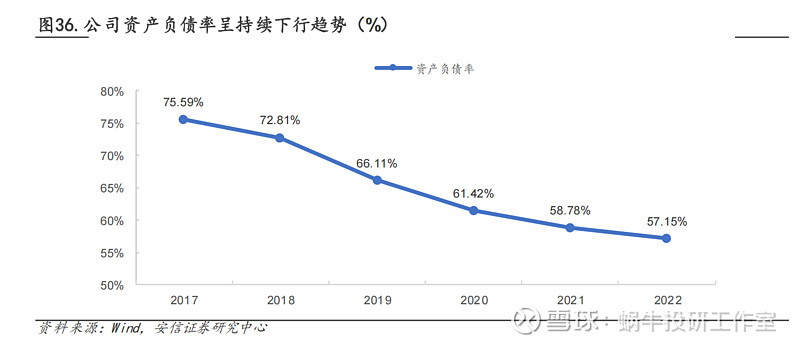

②收益于利率下行,公司财务费用大幅下降。随着我国逐步进入低利率时代,银行贷款利率逐步下行,对于重资产行业在财务成本端将大大受益,同时提升项目的预期投资收益率。公司财务费用从2019年的44.22亿元降至2022年的 29.39 亿元,财务费用率从21.26%降至13.9%。同时,公司资产负债率持续走低,截至2022年底已降至57.15%,费用端管控能力较强。

根据公司年报,公司2023年末综合融资成本3.07%、同比下降60个基点、再创新低。

公司资产负债率自2017年以来大幅下降,有效改善公司财务情况,未来也将大大降低财务费用。

04

未来受益水风光一体化布局

我们知道大型水电具有零碳排放、低能量损失、启停灵活等优势,而风电、光伏发电存在调峰、消纳等缺点,而我国水电资源丰富的地区,同时有具备丰富的太阳能及风电资源,因此可与风电光伏实现互补,成为有效的调峰调频手段,改善风光消纳问题。

比如在风电、光伏发电良好时,可通过蓄水等方式减少发电,在风光资源不佳时,可加大水电站发电,从而在整体上平滑电量输出。

根据公司2022年年报,公司确定“全速推进澜沧江风光水储一体化开发一条发展线,坚持水电与新能源发展两个并重点,立足云南、西藏、湄公河次区域三块战略去”的战略定位,全力推进澜沧江风光水储多能互补基地开发。

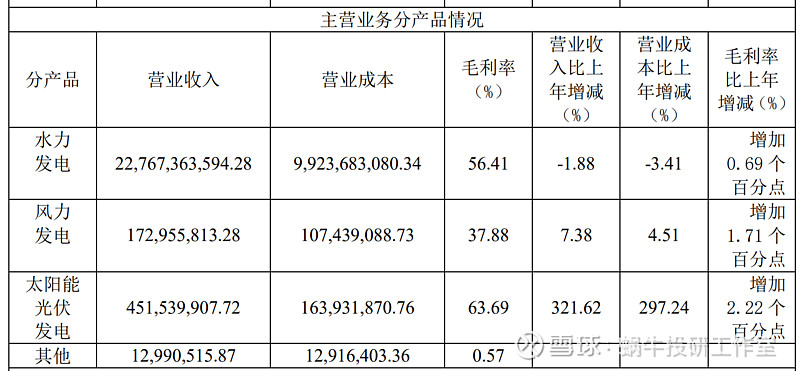

根据公司年报,公司在风力发电及光伏发电中收入比重逐步增加,也是公司未来增长的主要空间。

05

公司前三大股东持股比例超90%

公司是由中国华能集团控股和管理的大型流域水电企业,公司初建于1999年,作为华能集团水电业务最终整合的唯一平台,公司拥有澜沧江全流域干流水电资源开发权,全面负责澜沧江流域建设和运营,资源优势突出。

控股股东华能集团持有公司50.4%的股份,华能集团下属控股A股5家上市公司,分别是聚焦火电的华能国际(600011)、内蒙华电(600863)、聚焦电线电缆领域的新能泰山(000720)以及长城证券(002939)。

根据公司2024年一季报,公司前三大股东持股比例为90%,前十大股东持股比例为93.23%,公司股权集中度极高。

06

最后

从水电行业属性来说,水电行业属于好行业,好的盈利模式,妥妥的现金奶牛企业,未来有望受益于电力市场化改革提价预期以及利率下行成本优势。

公司未来的增长主要依靠水电光一体化的推进,即新能源的推进,具有一定的成长空间,属于稳定增长型企业。

公司目前的估值约为PE20,相对于长江电力,具有一定的估值优势,整体而言估值仍处于合理区间,建议长期关注。

关注蜗牛投研(id:woniutouyan),这里有你最关心的投研报告,与您一起让投资变得简单。

声明:文章内容仅供学术探讨,文章内容不含有证券分析或证券投资建议,请勿根据文章内容进行股票交易。