作者|蜗牛投研

图片来源|华铁应急官网

01 前言

上周末收盘后,国家政策层面出台了新“国九条”,看到各自媒体文章解读为大利好,在这里我也简单说下我的看法,我认为新的“国九条”深切回应、关注了市场的痛点,特别是对退市、IPO、量化、减持及分红等A股资本市场的顽疾进行了整治,长期对市场是利好,但蜗牛君认为当前A股“乱世当用重典”,特别是在财务造假,信息披露等方面,惩罚力度还是不够。

今天市场来看,优质业绩支撑的股票普遍红旗飘飘,各小盘股、微盘股,特别是无业绩支撑的概念股,今天基本哀鸿遍野。

在这里,蜗牛君认为,未来的A股属于“龙头企业+小而美优质企业”的牛市,是去伪存真的过程,关注一些优质的龙头企业以及细分行业的“小而美”公司,会让你取得超越指数的投资收益。

而我今天要跟大家聊的就是一家专注于传统建筑行业,聚焦于高空作业设备租赁领域的龙头企业,属于“小而美”类型。

公司在建筑行业整体不景气大背景下,通过轻资产运营,逆势取得营业收入、利润总额保持30%年增长,净现金流良好,它就是专注于建筑领域设备租赁领域的$华铁应急(SH603300)$ 。

02 高空作业平台租赁龙头

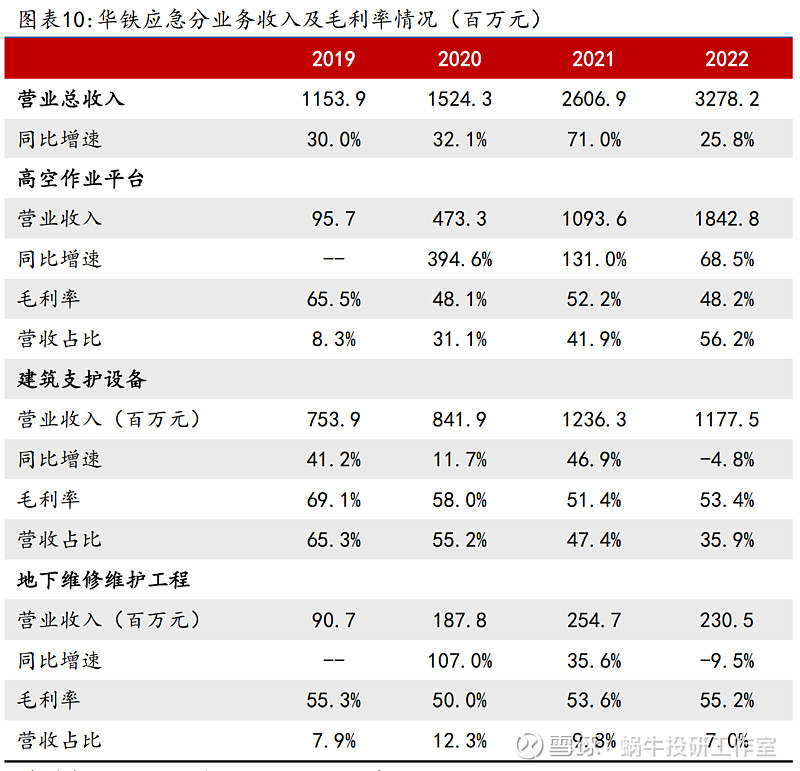

公司自设立以来主要从事设备租赁业务,现形成高空作业平台租赁服务、建筑支护设备租赁服务和地下维修维护服务三大板块业务布局。即主要围绕建筑行业提供专业化设备租赁服务。

一是高空作业租赁平台。我们知道建筑行业而言,行业整体是出于下行趋势,但作为行业高空作业细分领域,近些年却处于黄金发展期,比如提供高空设备的浙江鼎力,这几年业绩走出了超行业的增速。这主要是基于这些年随着建筑行业增速放缓,自行购买设备资金占用,工人工资上升,提供专业化高空作业服务可以有效降低总包企业的综合成本。

这也是公司的核心业务,公司从2019年切入高空作业租赁平台,已逐步成为公司主业,截止2022年,业务占比为65%,也是公司的主要利润来源。

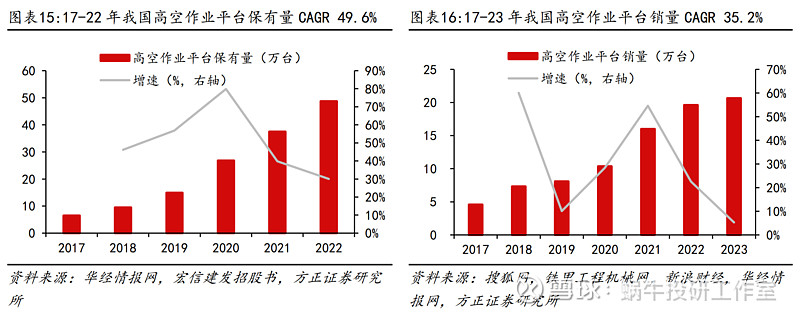

高空作业平台行业保持快速增长。

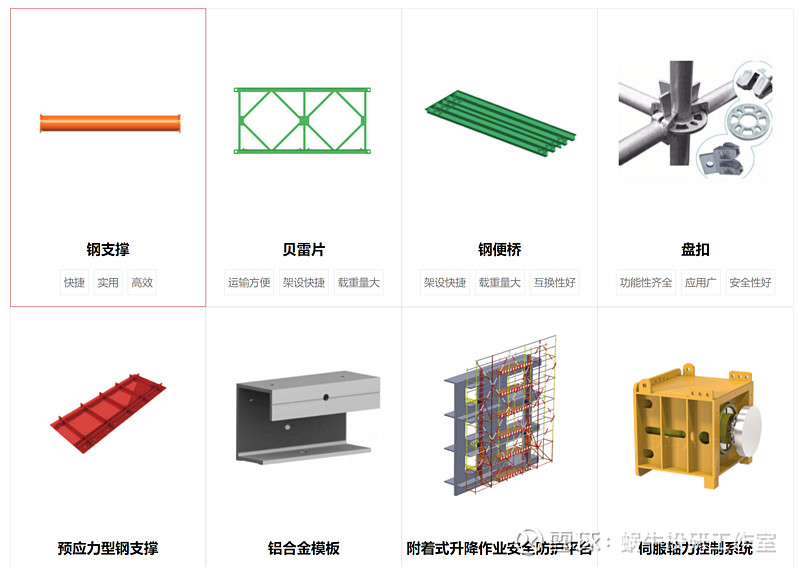

二是建筑支护设备。这一块是公司的传统业务,近年来随着建筑行业新工艺,施工新技术,也催生了一些新的设备,比如铝膜,爬架等,公司在这一块具有龙头地位,公司主营地铁钢支撑、民用钢支撑、铝合金模板、盘扣式脚手架、贝雷片、伺服轴力系统和集成式升降操作平台(爬架)等;其中地铁钢支撑、贝雷等产品连续多年位列市场第一,其他品类保有量均处于行业头部将为公司业绩迎来新的增长点。

三是地下维修维护业务。这一块是公司的核心竞争力业务,主要为地铁、隧道、城市管廊等大型基础设施地下空间的安全施工及维修维护提供一站式解决方案。在建筑领域,地下工程一般具备高技术壁垒,因此公司在这一领域具有竞争优势。

公司在地铁钢支撑领域龙头,设备保有规模多年位列行业第一。

03 设备租赁行业前景

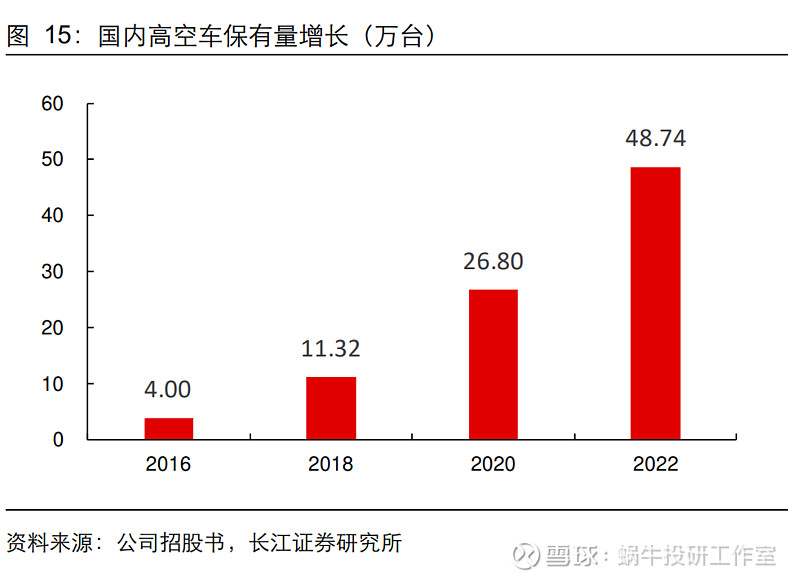

高空作业高空作业平台作为设备运营服务行业新兴赛道,2018 年以来成长加速。近年来得益于人工成本提升、建筑工地安全监管趋严,中国设备运营服务市场稳步增长。

采用高空车作业特点,就是安全高效且应用广泛,相对于传统蜘蛛人、脚手架,在成本及安全性均具有一定的优势。

设备租赁将是未来趋势。这主要是随着未来精细化项目管理的需要,以及购买设备对资金占用大,因此专业化的设备租赁方案成了很多企业的选择。

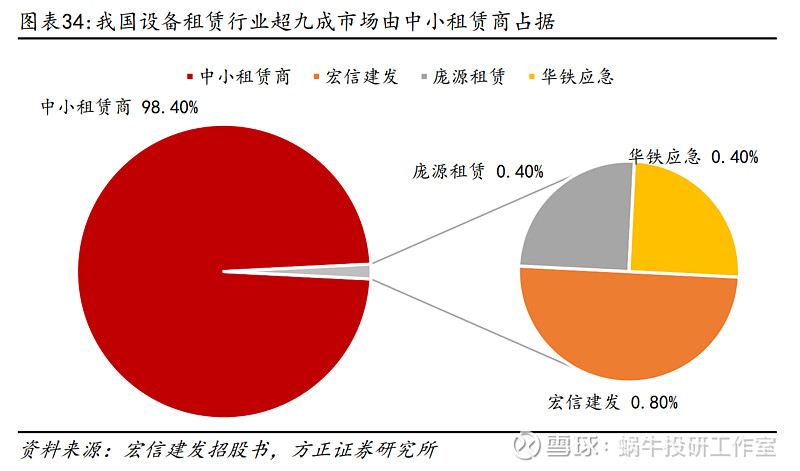

从美国设备租赁市场来看,行业集中度非常高,比如美国的前三大设备租赁商占到行业的36%份额,但我国目前行业集中度非常分散,主要由一些地方性小型设备租赁商占据市场。

未来随着行业集中度提升,龙头设备租赁商在专业方案、融资成本及全链条解决方案等方面取得优势。

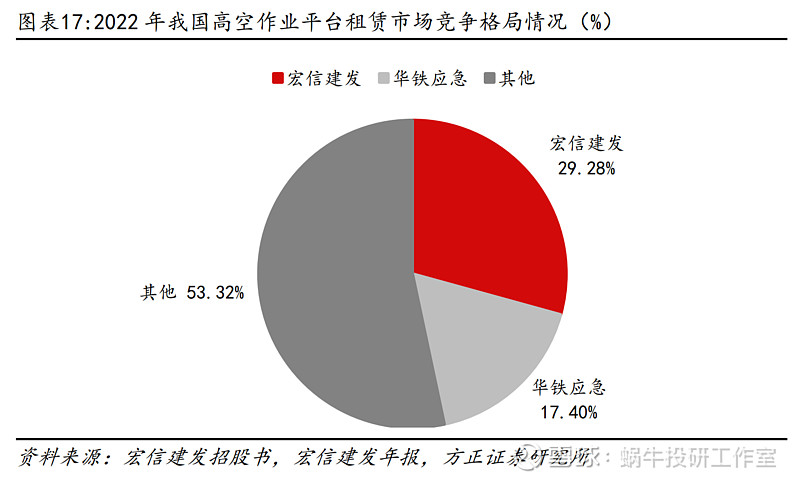

在高空设备租赁领域,公司市场份额仅次于宏信建发,处于行业第二,市场份额约为17.4%。

04 公司财务数据

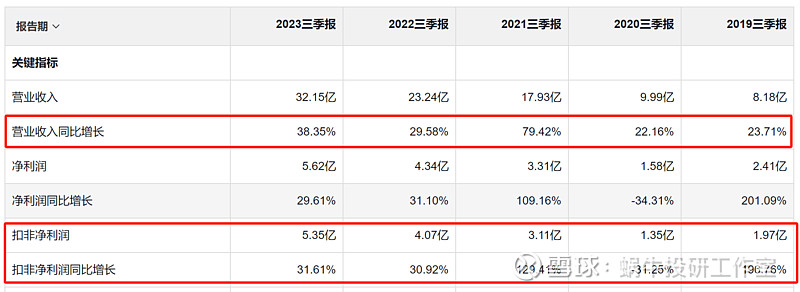

一、营收及利润情况

公司近些年营业收入与利润均保持高速增长,年均增速均超过30%,特别是扣非净利润增速较快。

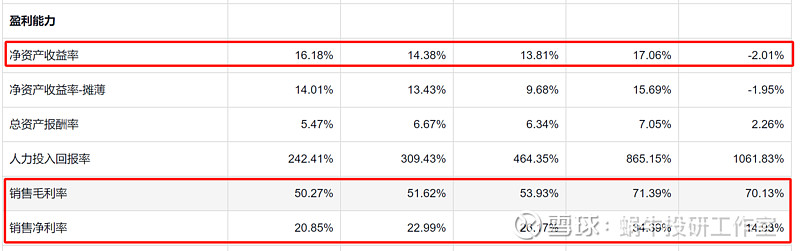

二、ROE及净利率情况

经营现金流情况

公司经营活动产生的现金流量净额,远大于公司净利润,约为净利润的2倍。充分说明公司经营现金流良好,这也主要是基于公司的业务模式,主要以设备租赁为主,本身解决了总包商资金垫付压力。

同时根据公司年报显示,公司重点打造以净利润和现金流为主的考核体系,对不同回款时间设置不同提成比例,激发一线人员加强回款,确保公司现金流比较优良。

05 写在最后

对于华铁应急,主要是从事高空设备租赁以及主要聚焦设备生产的浙江鼎力,这都是蜗牛君关注的投资标的。

高空设备领域是在建筑行业的一个细分领域,近些年随着建筑行业安全要求提升及建筑工人成本上涨,在传统行业细分出“小而美”的细分领域,而公司在这一细分领域深耕,取得较为良好的龙头业绩,深切解决了行业的痛点与难点。

对于传统总包企业来讲,对于设备一般采用自购与租赁两种方式,而自购往往需承担较高的资金压力,同时面临设备周转效率低,维护成本高等问题;而目前行业租赁主要以小设备商为主,设备单一,公司聚焦细分领域,打造设备租赁行业龙头,为客户提供设备租赁一揽子解决方案,有效降低客户综合成本。

这也是蜗牛君关注一些传统行业小而美公司的原因,同时从公司目前估值来看,动态PE为15倍,且公司近些年逐步采用轻资产模式,即采用“设备厂商投资”+“公司解决方案”模式,有效降低公司的负债率,总体认为公司具有一定的投资价值,建议长期跟踪、关注。

最后,祝投资顺利。$浙江鼎力(SH603338)$

关注蜗牛投研(id:woniutouyan),这里有你最关心的投研报告,与您一起让投资变得简单。

声明:文章内容仅供学术探讨,文章内容不含有证券分析或证券投资建议,请勿根据文章内容进行股票交易。