作者|蜗牛投研

编辑|奔跑的蜗牛

图片来源|金龙鱼年报

01 前言

前几天写了一篇《让林园与淡马锡资本等大佬都折戟的“油茅”金龙鱼,有何魔力?》,全网阅读量破10万,也遭到了一些网友的留言“问候”,有说我恶意唱空$金龙鱼(SZ300999)$ 。

在此申明,我并无唱空金龙鱼,只是客观评价,作为消费品平行对比如伊利、白酒等消费品,其确实估值不具备优势,或者说的直接点,估值过高。

本周五收盘后,金龙鱼公布了公司2023年年报,也许这是对那些恶意“问候”我的朋友的最好回应,蜗牛君仅仅是分享下自己的思考,提醒下可能存在的风险,我相信如果看到我文章的朋友,在周四,或者周五做个调仓动作,也许这个周末他不会那么痛苦。

金龙鱼2023年年报,总结起来几句话:销量增长,营收不涨;成本下降、毛利继续探底;前十大股东,各大牛散轮番上阵。

公司2023年营业收入2515.23亿元,同比下降2.23%;扣非净利润13.21亿元,同比下降58.5%;公司利润总额28.48亿元,同比下降5.43%。

02 粮油是否是个好生意?

金龙鱼一直因林园曾高调参与投资,以消费品与“嘴巴”有关,同时它处于必须消费品,低毛利率,一直在资本市场争议或者分歧较大,那粮油到底是否是个好生意,也许公司的2023年年报是个很好的答案。

根据公司2023年年报,公司2023年销售同比上涨11.14%,而公司营业收入却下滑2.23%,公司年报也披露主要是因公司原材料价格下滑,产品价格下滑导致。

而在我上一篇文章也提到,目前公司的原材料成本占比高达90%,且主要原材料是大豆等国际大众商品,2023年虽然有些回落但仍然处于高位。

前几年,公司的原材料上涨,但销售终端价格却微涨,导致公司毛利润率大幅下滑,而成本下降,终端价格却大幅下滑,最终导致2023年公司的销量上涨,营收下滑,毛利率下滑,公司2023年毛利率继续探底,同比下滑0.85%,为4.83%。

这也在一定程度上验证,粮油作为生活必须品,其价格取决于替代品,消费者对价格的敏感性极高,必需品的消费频次高,特别是当经济下行时,货比三家,而生活必需品的产品差异化低,消费者对品牌的热衷度或者溢价不高。

同时,这些年消费者对前几年热议的猪油不利于健康认知的怀疑,同时目前猪肉价格一直处于低位,猪油作为植物油的替代品,其价格锚定,对粮油的价格影响非常大,也许这也能解释为什么公司2023年终端价格下降幅度大幅高于成本下降。

总而言之,粮油作为生活必需品,红海市场,是否是门好生意,值得深思。

03 各大牛散轮番上阵,现身十大流通股?

细细翻看金龙鱼前十大股东,也许是最热闹的,我在上一篇文章中也提到了,像林园、淡马锡资本都曾出现在金龙鱼的十大股东,金龙鱼的前十大股东,我用一句话来概括:大股东一股独大,各路牛散轮番上阵。

金龙鱼的特点是大股东占比比例非常高,高达89.99%,这个基本上踩着A股要求“股本总额4亿元以上大股东持股比例上限90%”,有点类似飞科电器89.99%,公牛集团84%。

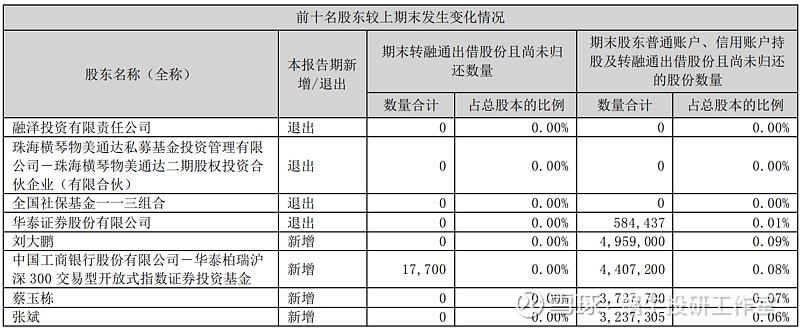

根据公司2023年年报,2023年4季度,融泽投资、横琴物美通达私募、全国社保基金、华泰证券股份等4家退出前十大股东名单。根据公司最近两年走势,以上4家投资方基本都是亏损离场。

而牛散刘大鹏、蔡玉东、张斌及华泰沪深300ETF,均新增出现在金龙鱼前十大股东,而博主认为华泰沪深300ETF,是由于去年年底,国家队沪深300救市,指数被动加仓所致。

于此同时,根据公司年报披露,新进牛散刘大鹏、张斌不仅重仓持有金龙鱼股票,而且还融资持有,其中刘大鹏通过信用交易担保账户持有200万股;张斌通过信用交易担保账户持有300万股。

04 前十大股东参与转融通,股价下跌元凶?

“转融通”机制,由于2023年底A股暴跌,饱为市场诟病,新任村长上任后,暂停了“转融通”。2024年1月19日,全面禁止限售股转融通出借。

根据公司披露的年报,公司2023年年底,前十大股东中有4家股东参与转融通出借,且截止2023年4季度末,仍有转融通出借股份且尚未归还。

参与转融通出借的都是各类基金,这也许也能侧面反映基民这两年对基金公信力怀疑的原因吧。

05 写在最后

关于金龙鱼2023年年报,公司目前扣非净利润、毛利率等,仍处于探底过程,目前尚未有改善迹象。

在这里我还是要谈谈估值,虽然上一篇文章收到了不少网友的“问候”,蜗牛君也一直在寻找可类比的估值对比标的,可能参照同为消费必须品的中粮糖业进行估值对标也许有参考价值。

鉴于上次原因,这次我就不做深入发表观点了,我相信“问候”我的那些朋友,也许是跟蜗牛君一样关注金龙鱼,亦或者是参与金龙鱼投资遭受了亏损。蜗牛君祥对你说,只要不下赌桌,永远有机会。

期待金龙鱼业绩反转,祝好!

$中粮糖业(SH600737)$ $伊利股份(SH600887)$

关注蜗牛投研(id:woniutouyan),这里有你最关心的投研报告,与您一起让投资变得简单。

声明:文章内容仅供学术探讨,文章内容不含有证券分析或证券投资建议,请勿根据文章内容进行股票交易。