家电领域,一直是牛股辈出的行业,比如格力电器、美的集团、海尔智家、海信家电等,兼具大消费及宏观经济周期双重属性。

于此同时,行业也催生出诸多细分领域的“小而美”优质公司,如厨具细分领域的苏泊尔、小家电领域的小熊电器、厨房家电的老板电器等、集成灶领域的浙江美大等,都是家电行业细分领域的“单项冠军”,且公司股价都走出了明显优于大盘行情的走势。

有一家公司,他专注于男性家电市场,聚焦电动剃须刀,由此逐步拓展到电吹风,理发器及电动牙刷等个人护理家电细分领域。

公司发布了2023年年报,公司ROE高达29.37%,毛利率高达57.07%,优于家电行业平均水平。

公司推出了2023年分红预分红方案,拟每股派发现金红利2.3元,共计分红10.02亿元,红利率高达98.26%,按照公司目前股价,股息率高达4.6%。

且公司近三年分红率都超过80%,妥妥的现金奶牛。

而在公司推出2023年分红预案同时,公司发布公告《特定对象发行股票相关事宜的议案》,拟定向增发募集资金3亿元。

它就是电动剃须刀细分领域冠军--飞科电器(SZ:603868)$飞科电器(SH603868)$ 。

公司左手大比例分红,右手定向增发募集资金,公司的投资价值到底如何呢?

---01---

公司业务简介

公司目前产品包括个人护理电器、生活电器和厨房电器三大类:

(1)个人护理电器品类目前主要产品:电动剃须刀、电吹风、电动牙刷、冲牙器、电动理发器、鼻毛修剪器、女士剃毛器、烫发器等。

(2)生活电器品类目前主要产品:电熨斗、挂烫机、加湿器、智能健康秤、毛球修剪器等。

(3)厨房品类目前主要产品:电热水壶、电饭煲等。

公司的主要产品是个人护理品类家电,占比达到94.25%。

而个人护理品类中,剃须刀单品类又占到公司主营业务70%以上。

公司业务以国内业务为主,国内销售占比达到99.66%。

基本可以确定的是,公司的主要业务依靠剃须刀单款产品,其他如电动牙刷,电吹风,还有生活电器都处于业务孵化期。

公司主要产品矩阵

公司的产品主要是围绕剃须刀开展,面对年轻化,推崇“年轻、时尚、科技”,多元化在电吹风、电动牙刷、冲牙器等新兴细分领域布局。

而核心产品剃须刀主要是对标飞利浦,可以说是剃须刀领域国产替代的优秀标的。

---02---

小家电行业分析

(1)家电行业特点

家电行业具属于地产后周期产业,具有一定的地产周期性,但随着我国成熟家电品类渗透率逐步提升,家电行业的地产周期属性不断减弱,行业需求更多来自于存量更新,成长主要来自一些通过技术创新提高生活品质的新兴品类。

而以创新、提升使用舒适度的小家电市场,以科技、时尚的小家电或新兴加点,以供给侧促进需求,大大提升了整个市场的容量。

(2)小家电行业的行业竞争格局

传统家电中,在传统大家电领域,已经形成较为明显的头部效应,如空调领域的格力电器、美的集团,特别是美的集团在家电领域细分品类布局最广,且近年逐步往高端化、国际化布局,如海信、海尔海外业务占比都已经突破50%,美的集团海外业务占比也突破40%。

而在传统家电企业布局高端化、国际化进程中,小家电细分领域,催生了“小而美”优质企业,在细分领域都具备与龙头企业“扳手腕”的能力,如苏泊尔在厨具领域、九阳电器在破壁机、榨汁机领域,还有剃须刀领域的飞科电器。

而这些细分领域,往往由于市场整体空间或多方面原因,是传统家电企业涉足深度或竞争优势难以发挥的领域,具备较为良好的市场空间。

---03---

公司财务指标分析

(1)营业及利润情况

公司营业收入从上市后保持稳步增长,因疫情影响公司2019-2021年营收及利润均出现停滞及下滑,2022年重回增长趋势,2023年公司营业收入增长9.35%。

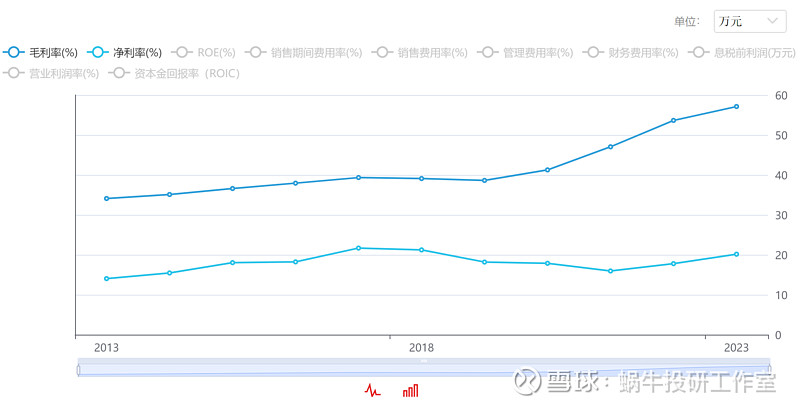

(2)公司毛利率及净利润率情况

公司毛利率超过50%,毛利率较高,且呈逐步提升趋势,特别是从2020年以后,毛利率提升较快。

蜗牛君查询了公司往年年报,主要是公司传统生产以外包生产为主,现逐步以自主生产与外包生产相结合的生产模式,随着字数生产模式的提升,公司毛利率逐步提升。

根据公司2023年年报,2023 年全年公司产品外包生产数量占总产量的比例为 31.88%,较上年减少12.92个百分点。

且随着未来自主生产比例提升,未来有进一步提升的空间。

(3)公司三费情况

公司管理费用较为稳定,财务费用基本为0,部分年度为负值,主要系公司银行存款利息收入。

销售费用从2020年以后,逐步增加,主要系公司大力发展自营电商,加大投入,特别是抖音、小红书等自媒体电商渠道费用。

(4)公司资产情况

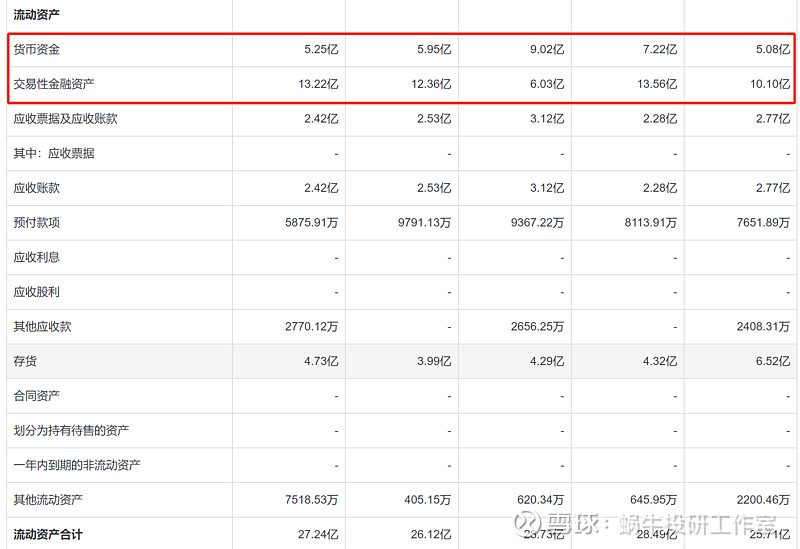

公司流动资产以现金资产及交易性金融资产为主,资产较为优良。

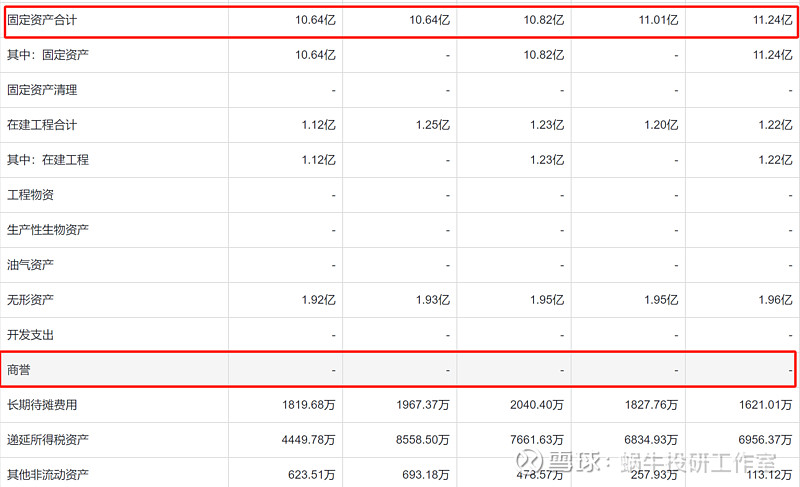

非流动资产以固定资产为主,无商誉,不存在商誉减值风险。

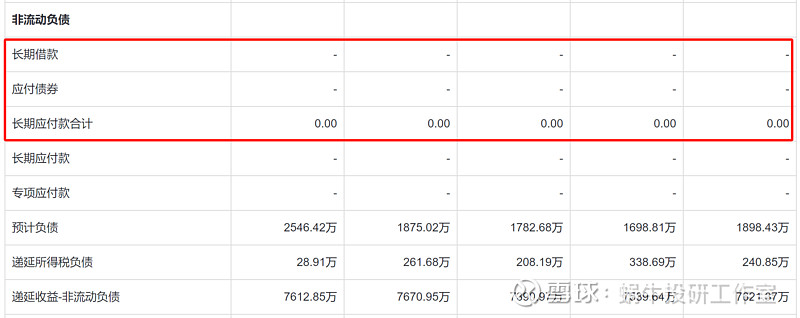

(5)公司负债情况

公司长期负债、短期负债均为0,负债主要是应付票据及应付账款,这也印证公司的财务费用为负,即银行存款收益。

总之,从公司财务数据来看,公司盈利能力较好,ROE即毛利率均超行业平均水平,公司资产负债情况、简单、干净,且无长期跟短期负债,公司无偿债风险。

---04---

公司股东及基金情况

公司实质控制人为李丐腾先生,控制比例达到89.99%,李丐腾通过上海飞科投资有限公司(98%股份)持股80.99%,直接持有9.00%。

前十大股东累计持有公司94.36%,公司股权集中度极高。

从公司十大来看,主要为各混合型基金及外资科威特政府投资局,且持股比例均不高。

这也是公司的优势,也是公司股价一直难有较大起色的原因,股权集中度过高。

---05---

左手分红,右手增发,葫芦里卖的什么药?

根据公司2024年3月11日发布的《关于推动公司“提质增效重回报”的公告》,公司拟每股分红2.3元,总计分红10.2亿元,且过往2020-2022均为大比例分红,分红比例高达80%。

同一天,公司发布了《关于提请股东大会授权董事会全权办理以简易程序向特定对象发行股票相关事宜的公告》,拟向特定对象发行融资总额不超过人民币3亿元,拟用于补充流动资金,增发价格为“不低于定价基准日前 20 个交易日公司股票交易均价的80%”。

那么疑问来了?公司到底现在是缺钱,还是不缺钱,既然缺钱,那为何要大比例分红?

同时考虑到大股东持股比例达90%,是分红的主要受益方,这又不得不增加了市场的怀疑。

一般我们知道,企业缺钱,第一途径是内部融资,内部融资的成本低于外部融资,因此公司在为新项目融资时,将优先考虑使用内部的盈余,其次采用稳健的债券融资,最后才考虑股权融资。

而我们公司的负债,公司有息负债为0,即通过适度的负债融资也可以解决公司的流动性资金补充。

蜗牛君这里给个自我的感觉意见。一种可能是本次分红,是各上市公司接到了新任村长的窗口指导,必须高分红,因而实行大比例分红,同时公司对流动性有补充需要,各股东或基金有投资意愿,采用定向增发可以以较低成本获得筹码。另一种可能是大股东一股独大,不考虑小股东及广大投资者权益,以此方式实现个人利益最大化。

但不管哪种可能,对于投资飞科电器的个人投资者,都是不公平的,定向增发的成本明显低于个人投资者成本。

建议广大投资者后续持续关注飞科电器定向增发的对象,大股东李丐腾先生是否参与定向增发,也许能探究下事情的始末。

最后,关于这个问题,我还是要说一下,只有那些关注小股东、投资者、消费者利益的企业,才走的远。

---06---

写在最后

关于飞科电器,公司从行业,细分领域来说,都属于优秀级别,资产负债表也是简单、干净,如果从财务指标及行业前景来看,以及公司20倍左右的PE估值,这家公司似乎堪称完美。

但近乎完美的报表,显然在资本市场并不买账,公司上市之后,公司的股价一直难以走出像苏泊尔、小熊电器那些“小而美”公司的走势,反而跌跌撞撞。

也许结果说明一切,一切看似完美的东西,往往有着不为人知的事项或者其他事项。就比如蜗牛君一直想查询公司年报中关于公司王牌产品剃须刀的准确数据,却难以得到;又比如公司一边大比例分红,一边定向增发。

$苏泊尔(SZ002032)$ $美的集团(SZ000333)$

声明:文章内容仅供学术探讨,文章内容不含有证券分析或证券投资建议,请勿根据文章内容进行股票交易。