01 前言

3月6日,美国通过了《生物安全法案》草案,药明康德$药明康德(SH603259)$ 股价跌停,港股药明生物大跌21%。

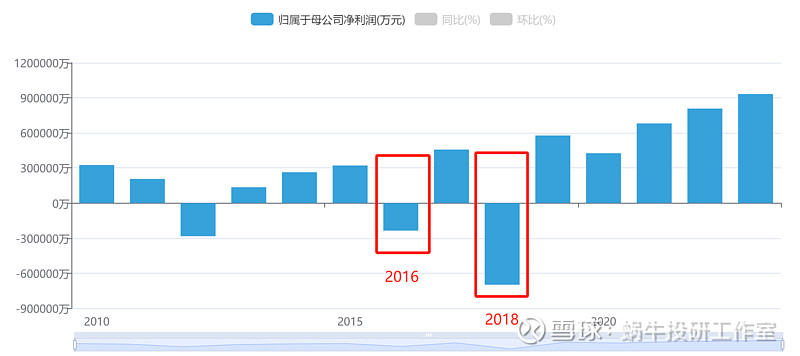

回想起2016年、2018年美国制裁中兴通讯,中兴通讯连续9个交易日跌停,股价从最高峰40元跌至10元,公司市值跌去近3/4。

这件事情让很多人会联想到2018年被美国制裁的中兴通讯$中兴通讯(SZ000063)$ 。

如今,6年过去了,被美国制裁的中兴通讯,怎么样了呢?

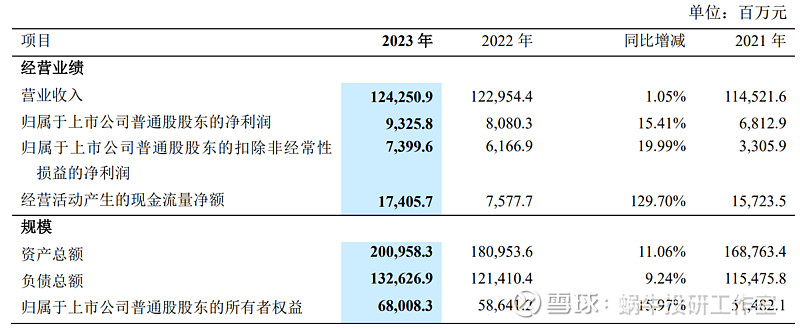

就在昨天,中兴通讯发布了2023年年报,公司营收、利润及毛利率等均创造了历史。

主要指标如下:

营业收入:1242.5亿元,创历史新高;

归母净利润总额:93.3亿元,扣非净利润74亿元,创历史新高;

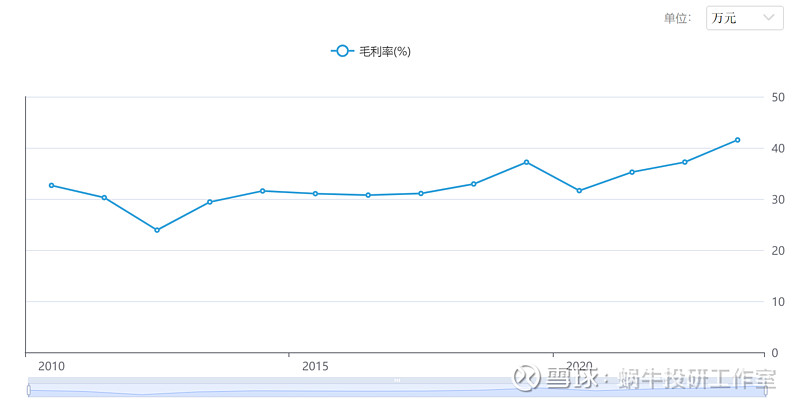

公司2023年毛利率41.53%,首次突破40%,为历史最高值。

借着这个机会,我们就对中兴通讯进行个深入的解读。

02 美国两次制裁

2016年-2018年,美国对中兴通讯实施两次制裁,中兴支付巨额罚款,直接导致公司2016年、2018年业绩重挫,分别亏损23.57亿元、69.84亿元。

(1)第一次制裁发生于2016年3月,美国商务部宣布对中兴通讯实施出口管制;2017年和美国达成和解,支付8.9亿美元罚金和3亿美 元暂缓,解雇4位高层,对35名员工处罚或减少奖金。

(2)第二次制裁发生于2018年4月,美国商务部下令中兴通讯的出口特赦,禁止美国公司向中兴通讯出口电讯零部件产品,期限为7 年;2018年6月美国商务部工业和安全局开始对中兴通讯处以10亿美金罚款,而后以中兴缴纳4亿美金罚款保证今后禁令解除。美国政府向中兴派驻合规人员,公司合规经营风险得到解除。

公司股价暴跌,2018年公司股价连续9个跌停板。

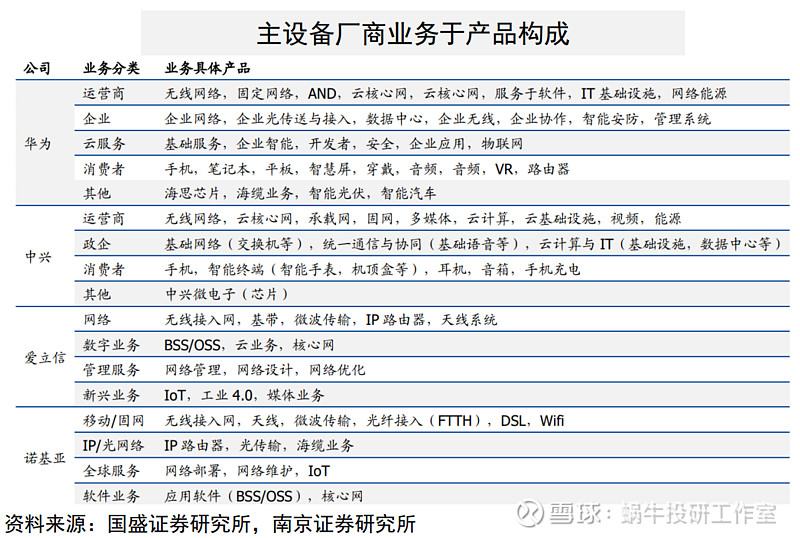

03 A股的“小华为”

蜗牛君查询了很多的资料以及研报,对中讯通讯的业务进行个梳理分析,认为叫A股的“小华为”,大家更容易对他的业务有个全面的了解。

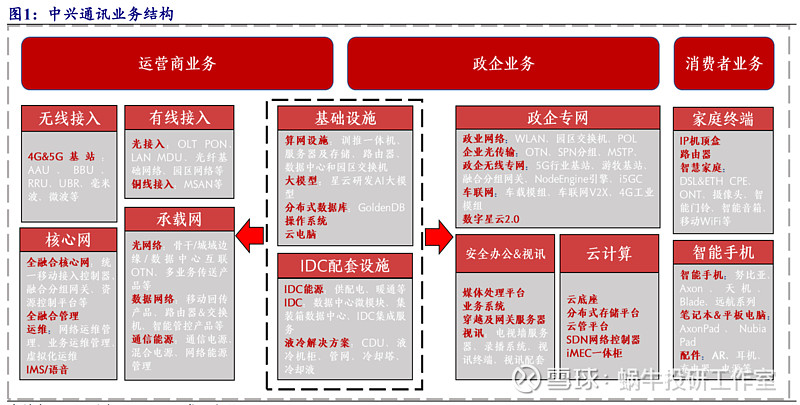

公司的业务主要分为三大块:

一是运营商网络:主要产品为运营商组网设备,包含有线接入、无线接入、承载网、核心网、电信软件系统与服务。

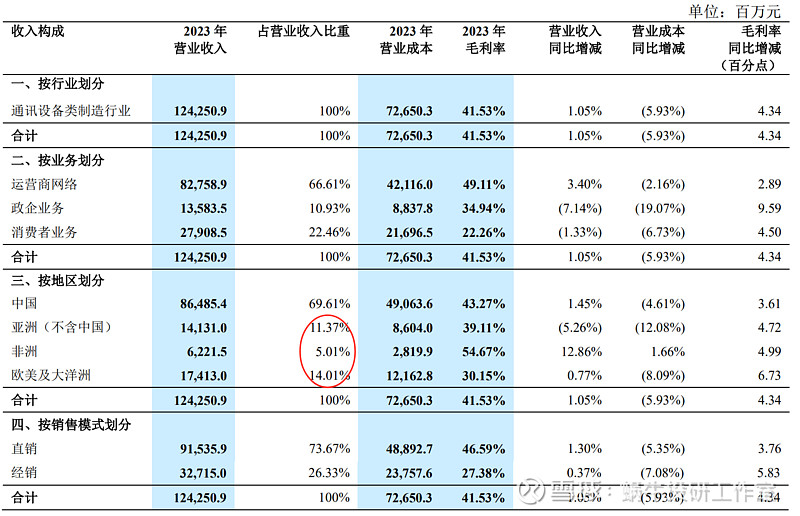

说直白点,就是为三大运营商提供业完整的、端到端的产品和解决方案,特别是在5G领域,公司在全球具有行业领先地位,这也是公司的主要业务,占比达到67%。

二是政务业务:提供通讯网络、物联网、大数据、云计算等产品,为政企以及企业提供信息化解决方案,占比为10.93%。

三是消费者业务:包括智能手机、移动数据终端、家庭信息终端、融合创新终端、软件应用与增值服务等。主要产品如努比亚手机、机顶盒、路由器等。占比约为22%。

公司的业务结构中,国内占比为79%,非洲占比为5%,欧美及大洋洲占比为14%,公司业务海外占比不高,且美国的制裁是下游零部件供应,对市场的影响力度有限。

为了更加形象的对公司业务进行分析,我们对全球4大通讯商业务进行对比,中兴通讯与华为的业务结构最为类似,妥妥的“小华为”。

华为:华为的业务最为全面,形成了运营商、企业、消费者及云服务业务,同时涵盖系统、芯片及智能汽车业务;

中兴通讯:与华为的业务基本类似,覆盖范围比华为小,主要还是围绕通讯及消费者领域;

诺基亚及索爱:两家公司均出售或剥离了手机业务,目前主要聚焦于电信业务。

04 全球通信设备提供商Top4

在国际市场上,中兴通讯在全球通讯设备供应商市场份额占比排名第四,仅次于华为、诺基亚及索爱。

但在5G领域的5G 基站和 5G 核心网产品发货量均为全球第二,基站发货量全球第二。

当下,全球最大的5G基建建设在中国,蜗牛君认为随着5G在中国及全球的普及与应用,中兴通讯的全球市场份额将有更大突破。

看一组数据,截至2023年底,我国5G基站总数达337.7万站,对比 4G基站数量 629.5万站,仍具有一定建设空间。

05 公司2023年年报解读

正如前文说讲,公司在2023年营业收入、净利润、毛利率等多个指标均创造了历史。

我觉得在这里还是要讲几点:

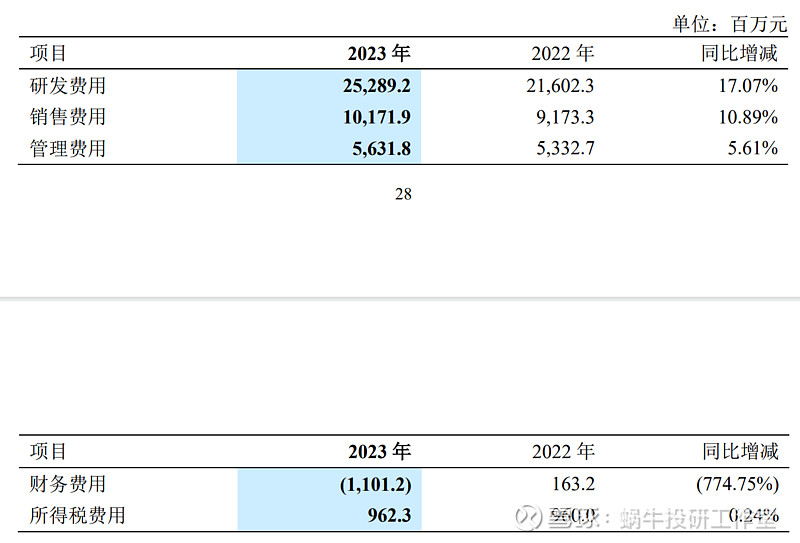

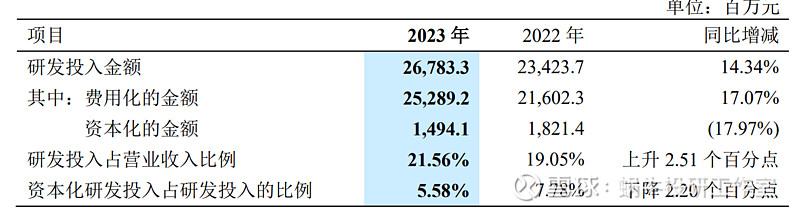

一是研发投入大,且费用化比例高。对于高科技企业,研发投入一直是衡量一个企业核心竞争力的指标,公司2023年研发费用252.9亿元,占营业收入的比重为20.36%,且逐年增加趋势,但相比于华为25%的研发营收占比还是有一定差距。

且研发费用95%采用费用化处理。

二是公司2023年财务费用,因美元升值,人民币贬值,产生了11亿元的汇兑收益,而上年同期为损益1.6亿元,若剔除此影响,公司2023年利润率增长与营业收入增长基本持平。

但总体来看,在国内经济趋缓、房地产深度调控的大背景下,中兴通讯的2023年业绩是符合预期,或者在一定程度上是超预期的。

06 写在最后

2024年注定是不平凡的一年,全球地缘冲突不断,各种不稳定因素交织,但有一点是肯定不变的,那就是中美冲突,中美的对立,包括2018年制裁中兴通讯,后面的华为,包括这次的《生物安全法案》事件,对我们做投资的来说,危险的地方少去。

中兴通讯在美国制裁后,利润,营收创历史新高,公司市值也在2020年创了新高,那是否药明康德也会是一次低谷布局的机会呢?

(1)中兴通讯在通讯领域,特别是在5G领域是有核心竞争力,且具备强大的核心技术及生产能力,持续的研发为其提供强有力的竞争力;

(2)中兴通讯的主要市场在国内,包括在2018年以前,公司的国内业务占比也是70%;

(3)美国对中兴通讯的制裁,制裁力度最大2018年,也是限制美国企业供应零部件,说白了就是跟后面的华为一样,不给你供芯片了,但对公司的客户市场影响不大;

(4)而药明康德的境外业务占比82.9%,特别是欧美的占比较大,且如果法案通过,影响的直接是公司的客户,与中兴通讯的情况大不一样;

(5)药明康德,其实很多研究这只股票的朋友都知道,大股东李革博士及其一致行动人,美国国籍,且其从解禁开始就不断减持,可以用“疯狂”两词来形容,累计减持超百亿元。

(6)如果要从公司前几年估值高,大股东有减持动力,但现在股价跌去2/3,公司大股东也没有将减持资金再增持回去,或者稳定股价的举措,反而是公司两次动用公司资金,启动累计20亿元回购稳定股价。

最后想用一句话来评价中兴通讯。

衡量一个企业成功的标准,不是看这个企业站在顶峰的时候,而是看企业从顶峰上跌落低谷之后的反弹力

声明:文章内容仅供学术探讨,文章内容不含有证券分析或证券投资建议,请勿根据文章内容进行股票交易。

作者也同步在公众号(蜗牛投研),分享自己的投资心得,有兴趣的可以关注下。