作者|蜗牛投研 本文共3400字,阅读时间需近15分钟。

一个企业的ROE即净资产收益率,是检验一家企业的赚钱能力,更是检验代表股东权益收益率的重要指标,因此也被巴菲特列为最为重要的选股指标;而现金流是体现一家企业经营健康程度的重要检测指标,如果一家企业的利润增长主要依托于应收账款的增加,缺乏健康的经营现金流,那么企业的经营也是不长久的。

今天我们要深度研究的企业,在过去的十年股价涨幅超10倍,刚好最近发布了2023年年报,就借着这个机会对他进行深度研究,先讲几个关于他的关键词:十年十倍、ROE超20%、牛市的“铲子公司”、现金流之王。想必很多朋友已经猜出一二,他就是:$同花顺(SZ300033)$ 。

以下是正文:

- 01 -公司业务:专业的“铲子公司”

讲起同花顺,大家可能都不会陌生,但对于其主要的业务模式及盈利模式可能不太清晰,今天蜗牛君就陪同大家对其进行个简单的梳理。

同花顺(SZ:300033)公司全称为“浙江核新同花顺网络信息股份有限公司”,公司本质是一家提供软件与信息技术服务的公司,说的直白点就是个软件公司,但主要聚焦的赛道就是服务于互联网金融领域,为客户提供金融资讯服务,提供软件支撑,旗下最主要的产品就是面向广大个人投资者的“同花顺”以及面向机构投资者(或者倾向于研究型的投资者)的“iFIND”,用一句直白点的话来讲,就是为广大淘金客(投资者)提供“铲子”的专业化服务公司。

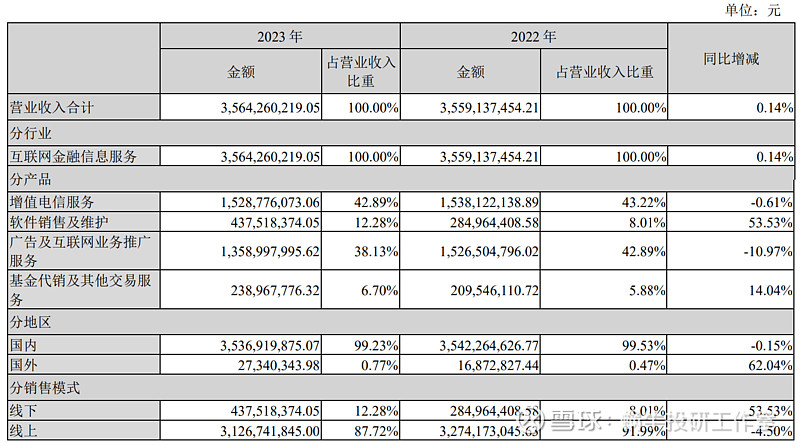

根据公司2023年最新年报,公司的主要收入包括:增值电信服务、软件销售及维护服务、广告及互联网业务推广服务、基金代销及其他交易服务等。

增值电信服务:根据公司董秘回答投资者问答,公司的电信增值业务是指通过互联网平台为用户提供专业、及时、准确的金融信息及资讯服务。

软件销售及维护服务:这个很容易理解,就是公司为机构、证券公司及个人投资者提供的等软件销售及维护费用。

广告及互联网业务推广服务:就是公司基于同花顺、iFIND软件大量的用户,我们在使用中看到的广告及推广,收取的广告费及推广费用。

基金代销业务:主要是公司旗下的“爱基金”网站以及同化顺网站的基金销售通道,代销基金业务取得的代销收入。

下面我们简单看下,过去两年,这几块业务的占比情况:

从公司收入占比来看,主要是增值电信服务及广告及互联网推广服务,这两项业务收入占比占据了公司80%,而这两项业务都具有明显的周期性,即市场行情好,包括机构、个人投资者使用软件的频次高,相对应的营收就会增长,所以,在牛市行情中,业绩往往有大的爆发。

公司的业务模式就是,为广大投资者提供投资资讯服务,赚取各类服务收益,所以是当客户赚钱的时候,公司业绩就是爆发期;同时,公司是典型的软件服务行业,即前期开发投资高,后期的边际成本极低,我们可以从他的成本及毛利情况,一探究竟。

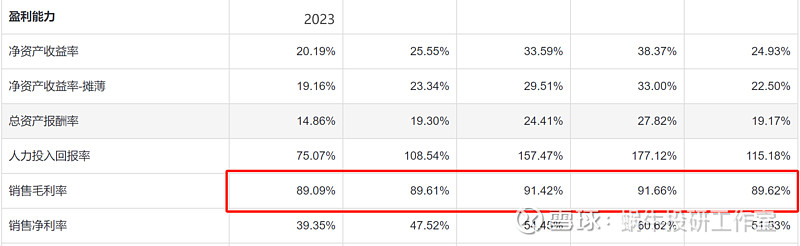

- 02 -公司毛利:毛利近90%,可比肩茅台

贵州茅台一直以高毛利著称,贵州茅台的毛利常年高达92%左右,公司各类业务毛利均近90%,且呈逐年递增趋势。

公司的毛利水平,属于优秀级别,一方面得益于软件信息行业的一次性开发后,后期的边际成本的降低,就是公司前期软件研发成本高,但后期运营维护成本低,即后期销售收入的边际成本逐步降低。

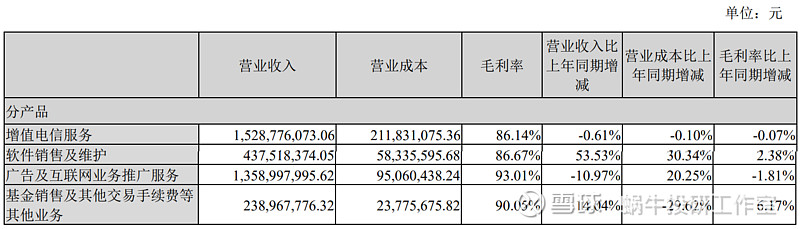

为了更加深入了解公司的毛利情况,有必要对公司的成本进行分析。

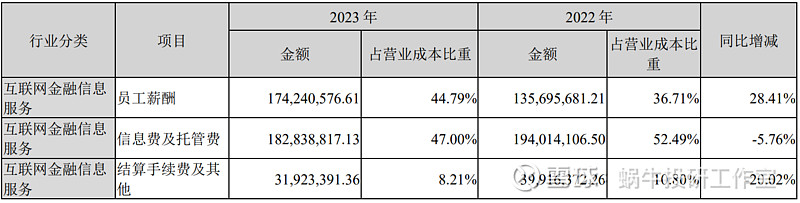

从公司的成本结构分析,我们可以看出,公司的主要是员工薪酬及信息费及托管费。

员工薪酬:即软件开发人员的工资;

信息费及托管费:主要是公司为金融信息的资讯服务,那么他的信息来源,包括数据库都需要进行付费,以及相应软件的投稿、研究报告等需支出的成本。

以上两个的成本,均属于固定成本占比较大,即不管营收情况如何,均需支付的成本,或者准确说是属于与经营业绩涨跌关联性较弱的成本,这也在一定程度上反映公司的毛利水平,跟随证券市场行情起伏的原因。

结算手续费及其他:这一块属于基金代销,需支付给银行的手续费,这是跟业务高度关联的,所以在2023年整体市场行情,特别是基金销售行情低迷情况下,成本也大幅度下降的原因。

- 03 -公司经营现金流:经营现金流入大于营业收入

公司的经营现金流是衡量及检测一家公司财务健康情况的重要指标,当企业的经营现金流入大于营业收入,即主营业务能实现现金流的自我循环,才算得上优秀的公司。

从上述公司经营现金流可以看出,公司长年的经营活动产生的现金流量净额大于15亿元,占营业收入的40%。

公司的年销售商品、提供劳务收到的现金流入,超过公司年度营业收入,超额比例为9.7%,公司现金流良好,属于不差钱的公司。

而一直以现金流之王的贵州茅台,2022年年报显示,贵州茅台销售商品、提供劳务收到的现金流入为1406.92亿元,营业收入为1275.54亿元,超额比率为10.3%。

为准确全面了解公司的现金流,就需要了解公司的业务销售模式。

公司的主要收入就是软件付费服务,其中最主要的产品就是面向个人投资者的“同花顺”及面向机构及研究型客户的“iFIND”,均属于先付费后使用的模式,因此现金流自然很好。

- 04 -公司市场地位及行业前景情况

公司的市场地位:谈到公司的市场地位,要从公司的产品及客户细分领域来分析,因为目前来看,与同花顺直接竞争或者业务雷同的企业基本没有,也许会有朋友说东方财富、财富趋势、大智慧以及还没有上市的万得,在后续的文章中我会针对这些公司进行详细分析,这里就简单提一下。

关于东方财富的,早已经转型为一家综合型的互联网券商,其2022年证券业务占比已经突破7成,其金融数据及广告业务占比不到营收的2%。

而对于财富趋势、大智慧两家公司在营业收入及利润方面,早已经不是一个体量级,财富趋势2022年的总营收才3亿元。

而万得确实是公司“iFIND”的对标产品,对于从事金融研究及机构上班的同事都知道,WIND一直是行业的标杆,其收费的门槛也是将大多数普通投资者拒之门外。虽然同花顺的年报没有公告“iFIND”的应收的情况,但根据我对身边在高校、研究机构的朋友了解,存在感确实不强。

根据公司年报,梳理的几个数据来看下公司的行业地位可能更为准确:

机构客户:公司的产品和服务已覆 盖了国内 90%以上的证券公司,此外还覆盖了大量的公募基金公司、私募基金公司、银行、保险公司、 政府、科研院所、上市公司等机构客户。

个人用户:截至 2023 年 12 月 31 日,同花顺金融服务网 累计注册用户约 62,339 万人;每日使用同花顺网上行情免费客户端的人数平均约为 1,447 万人,每周活跃用户数约为1,936万人。

关于行业前景:

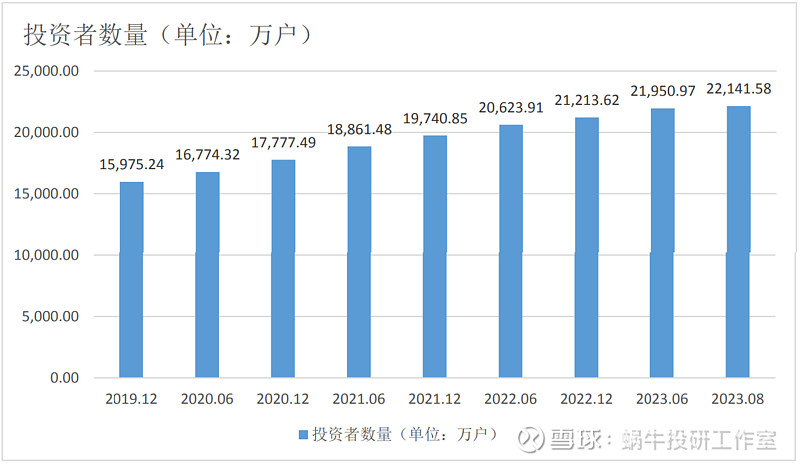

中国证券登记结算有限责任公司发布的统计月报显示,截至2023年8月底,证券投资者数达到2.21亿户,其中自然人投资者2.209亿户。

关于行业前景,我主要说两个观点:

一是投资者数量将不断增加。特别是房地产一直作为家庭资产的主要配置,未来随着房地产长期承压及财富效应递减的大背景,股票投资者数量及比重将会逐步增加,对金融信息的需求存在长期利好。

二是付费意愿在逐步提升。近些年,随着产权保护法律的健全,消费者对知识付费的意愿在增强,比如蜗牛君作为投资爱好者,在各大财经平台,研报平台以及WPS、企查查等都是长期会员。因此插个广告,文章不易,请大家多多关注,点点赞。

- 05-公司估值情况

价值投资理论很多,但蜗牛君认为,归结起来三点:好的盈利模式、好的管理层及好的价格,因此任何好的公司,不谈估值,都是耍流氓,而好的公司是基础,好的价格才是好的买卖点。

公司PE情况:

从公司的PE情况来看,公司的当前PE是48倍,处于历史中位数,但公司所属行业为软件信息行业,采用PE估值市场一直存有争议,仅供参考。

从PB来看,公司当前的估值也属于历史中位数,不属于低估。

- 06-历史股价表现:十年十倍

公司在历史股价表现一直非常优越,截至2024年3月2日,公司股价为141.26元,相比于2014年年初14元,历史股价十年上涨近10倍。

公司股价走出长牛走势,同时与证券市场行情高度相关,即牛市爆发,熊市回调,这也跟前面公司的业务模式分析相吻合。

- 07-蜗牛观点

指标:公司近5年平均ROE大于25%,毛利近90%,现金流指标均属于优秀。

估值:公司估值不算低,处于历史中值,巴菲特也说过要以合适的价格买入优秀的公司,而蜗牛君擅长的是分析公司,公司的估值,确实也触及到我的知识盲区,因此由各位朋友自行深度分析。

公司总体属于较为优质,且为强周期型大白马,一直也是蜗牛君的观察、跟踪标的,建议有兴趣的朋友列入跟踪、观察对象。

写在最后,以上信息均来源于公司年报及蜗牛君搜集、学习相关研报整理而来,后续也会对其进行持续深度写文跟踪,如对公司股东历史情况,分红等蜗牛君比较关注的指标进行深度分析,下一期将对其2023年年报做一个深度解读,欢迎大家关注。

---------- END----------