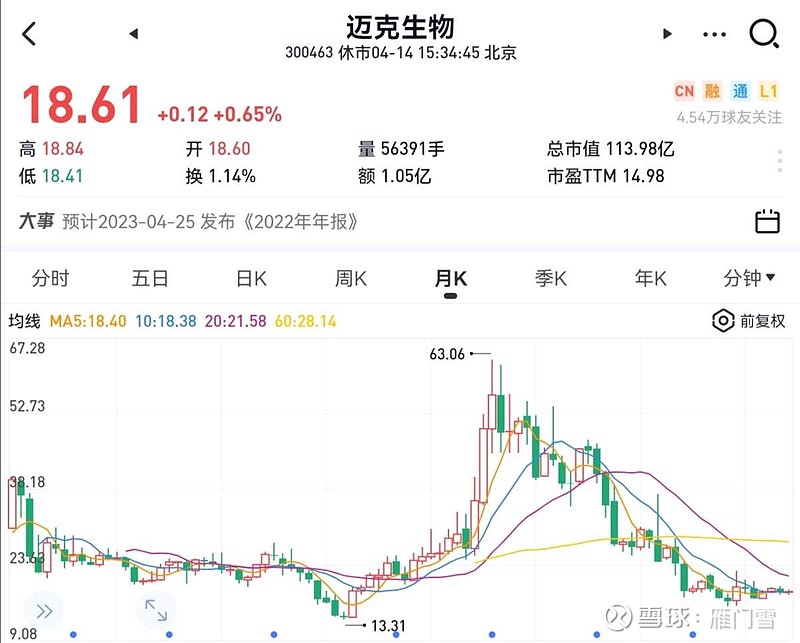

1)当前的股价竟然低于2020年初疫情刚开始的时候。要知道,这样的情况好像只有地产行业存在,大部分地产产业链的公司的股价都比那时候要高。而消费行业、医药行业大部分公司基本都不存在这种现象。

这个杀的够狠的。

2)2022年的年报还未出来。从2021年来看,公司收入约40亿,其中,自主产品收入23亿,代理产品销售收入16亿;自主产品收入占比近60%,毛利率约79%。

23亿的自主产品收入中,常规检测产品收入近16亿,新冠病毒检测产品约7亿。

也就是说,除去新冠病毒检测产品,自主产品收入与代理产品收入的规模基本持平,各占其半。

3)按照2021年16亿的常规业务收入,30%的净利润率,得出约5亿的常规业务净利润。

假设2022年能有20%的增长,则约6亿的净利润。

也就是说,只考虑常规业务,当前估值约19pe。

4)此外,因为代理业务巨大的规模—相当于是经销商的角色—公司的应收账款规模巨大,占比营收近50%的比例。

这个比例比$基蛋生物(SH603387)$ 和$安图生物(SH603658)$ 约30%的比例要高很多,比新产业10%左右的比例更是高了很多。

5)为什么相比同行,当前市场给的估值如此“苛刻”? 可能是业务复杂性的估值折扣吧。