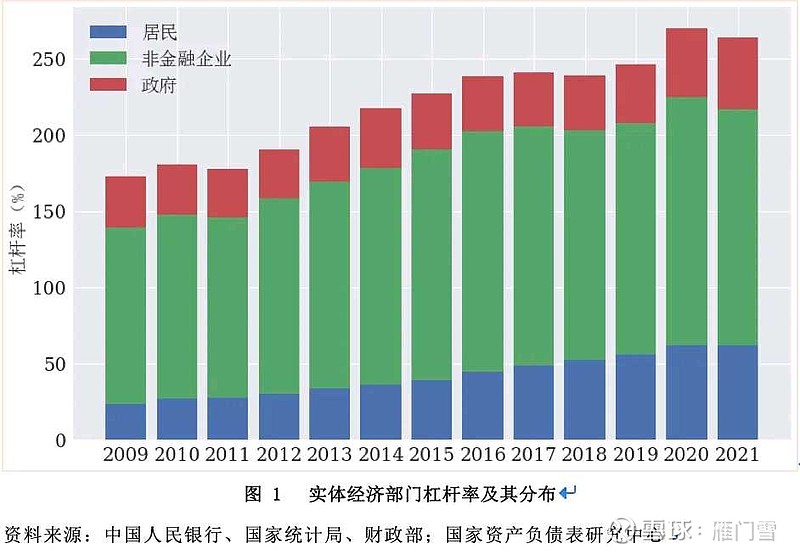

1、关于宏观杠杆率

宏观杠杆率是国家总债务与国内生产总值(GDP)的比值。所以,它与两个因素相关,其一是债务扩张状况,其二是经济增长状况。

近两年,因疫情因素和国内外环境的影响,我国宏观杠杆率呈现先升后降的走势。到今天,我国宏观杠杆率约270%左右。

2、2020年宏观杠杆率

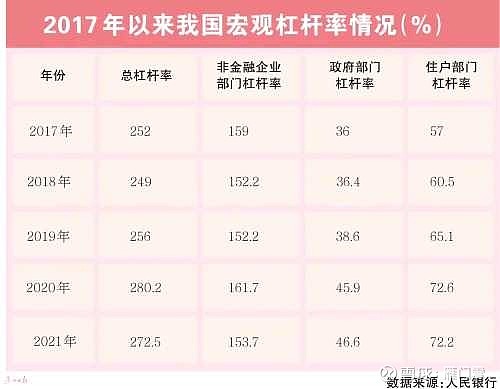

2020年末,我国宏观杠杆率上行23.6个百分点至280%,创下金融危机以来最高涨幅。

这个涨幅,一方面,是因为疫情影响导致分母端的GDP负增长,被动拉高了杠杆率;另一方面,是由于分子端的债务增长,也就是各部门加杠杆。

分部门来看,企业部门加杠杆的力度最大,政府部门次之,居民部门最低。

分节奏来看,全年宏观杠杆率增幅逐季放缓,上半年疫情冲击下企业部门加杠杆最快,下半年经济修复下企业部门已转向去杠杆。

地产行业的三道红线,也是在2020年8月,也就是三季度伊始出台的,与这个节奏相匹配。

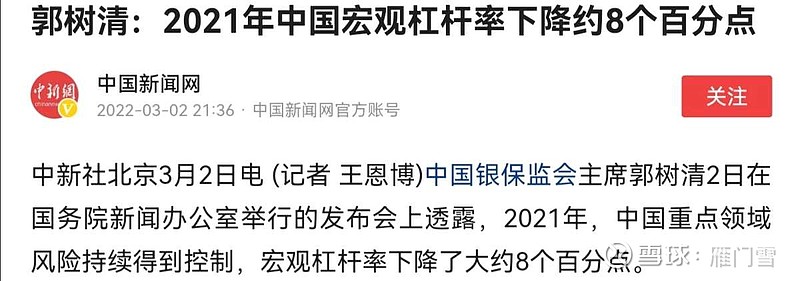

3、2021年宏观杠杆率

2021年末,我国宏观杠杆率下行6.3个百分点至272%。且按照季度看,已经连续5个季度杠杆率下降。

这个降幅,一方面,是由于疫情控制得力使得经济恢复,分母端经济增速较高;另一方面,是分子端货币信贷环境的紧缩对债务增长的限制。

分部门来看,住户部门和政府部门的杠杆率与上年持平,杠杆率下降最大的降幅或贡献来自于企业企业部门,或者说非金融企业。

非金融企业部门全年杠杆率下降了7.5个百分点,自2020年三季度开始,企业部门杠杆率已经持续六个季度呈现下降的态势。

非金融企业杠杆率下降的一大贡献者,来自于地产行业的调控政策和债务扩张受限。这个贡献所占的比例有多大,我也没找到数据。但这一年间,地产行业的哀鸿遍野已经感受的足够深刻。

这一点,$融创中国(01918)$ 最有发言权。当然,对于这些大公司来讲,在有足够的宏观研究能力的情况下,上半年的决策还停留在激进的扩张和拿地的具体原因,我也搞不懂。

4、2022年宏观杠杆率展望

1)2021年宏观杠杆率的下降,是降杠杆的阶段成功,为未来货币政策创造了空间。这是值得期待的一面。

2)但是,尽管2021年降杠杆的成绩斐然,但结合2020年来看,相较于2019年末,这两年的总杠杆率仍然是攀升17.3个百分点。

其中,相较于2019年,企业部门的杠杆率,因为这两年以地产行业为代表的降杠杆而保持稳定。但是,代价是行业的哀鸿遍野和暴雷不断。

居民部门的杠杆率,在两年间上升了6.1个百分点,是我国宏观杠杆率上升的主要驱动力。目前我国居民部门杠杆率已经超过了德国的水平,与日本较为接近。

3)结合以上两点,这意味着,在这个经济极度低迷的时点,经过过去一年多的主动降杠杆,短期来看,我国货币政策的空间是有的。

但同时,居民杠杆的高企,以及长期来看必须要降杠杆或控制经济风险的要求,又使得这种加杠杆的空间是有限的。

由此,地产行业显然不可能重演2015年,因为时势已经完全不同;但同时,地产行业应该也不太可能延续2021年,因为当下情势有需要,也有空间。