分众传媒是当年的热门股,很热很热的那种。

2018年时众多大威参与,比如方丈、宁静等,一天下来雪球上帖子上百的那种,有发文的,有跟踪电梯里广告主的,有蹲着数广告数量和刊例价的…。

即使到现在,可能是因为知名投资大师唐朝老师持有一些仓位带来的传播效应,感觉也是比较热门的票。

自从几年前接触这个票,我也积累了一些仓位。虽然即使在本次暴跌后还有一些盈利,但不得不说,这笔投资总体来说是失败的,至少在我来看是这样,值得反思。

1、关于基本面

从商业模式来看,这门生意虽然不是一流的生意,但也是很优秀、很亮眼的:轻资产、高毛利、自由现金流、极高的Roe,高质量的资产负债表…等等,让人想到了现在同样是轻资产的物业股。

这些光芒四射的优点很容易掩盖其它东西。按照江南春并不是谦虚的说法,这是一门二流的生意。退回去几年前,我并没有能力洞察到他说的所谓“二流生意”的内在缺点。这几年观察下来,稍微清晰了一些,总结如下。

第一,所在的大行业属于传媒行业,除了互联网传媒行业,总体上来看,这是一个往下走的传统行业,未来的增长空间很有限。

自从传媒行业在2015年的牛市创出整体的历史高估值后,行业的基本面、股价、估值基本是维持或一路下行。

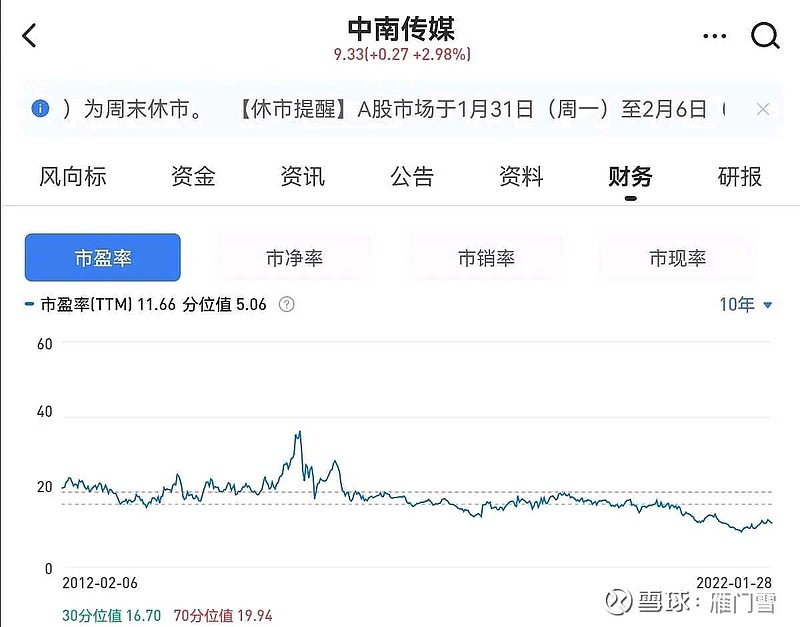

比较同行业的中南传媒,会看的更清楚一些,从近五年的经营数据来看,公司收入已经基本没有增长,基本稳定在100~110亿之间,估值每况愈下,目前中南传媒的估值约11pe。

而分众传媒的收入和利润由于2019年的波动,还不如一般人看不上眼的中南传媒。

虽然从2018年起就一直在说“行业是传统行业,但结构上来看,梯媒的占比在逐渐提升”。但从公司收入来看,这一点体现的并不明显。

第二,竞争壁垒有限。在四年前与崛起的新潮传媒的对抗中,采用“杀敌一万,自损八千”的“低线城市点位下沉、高线城市点位加密”的战法,成本大幅增加,毛利率和净利率严重下滑。

虽然,走到今天,依然占据核心城市优质点位,霸主地位没有改变,但数年后再次遇到资本挑战的风险并不是不存在。这一点,市场在给估值的时候会考虑进去的。

第三,周期性的梦魇预期。一般认为,广告传媒与经济周期密切相关,经济下滑,各个行业的广告支出会下滑,公司的收入会下滑。

对于这一点,分众表现出它的优秀。一方面,2019年后,大力拓展消费品行业平抑互联网行业投资周期、经济周期带来的波动。

另一方面,江南春杰出的销售能力能够部分化解这种周期性。这一点,在2020年初的疫情、各大城市线下活动被严格限制,公司限于几乎完全停顿和零收入的危机时刻,得到了充分的体现。

当时,他劝服了很多消费品行业的知名公司,让他们在行业低估时“逆势扩张”、“全速扩张”、“抓住抢占市场的时机”。这为公司带来了大批的订单。

一个典型的案例是妙可蓝多,看它的财报,这是一家在2020年将倾其全力来打广告的新消费品公司,它的大部分毛利润都用于投入广告,销售费用率25%,而这最大受益者就是分众。

没有江南春这位极具事业心的企业家,这种完全市场化的to-B模式的公司,其价值是要大打折扣的。他的能力和担当在他两本书中《抢占心智》《人心红利》充分体现。

第四,未来增长的怀疑预期。分众未来的增长一直是模糊不清的。理论上,可以说出来很多,比如消费市场增长和广告市场份额倾斜,一二线城市深耕和三四线城市下沉,价格提升和面向小业主的第二增长曲线。但是,这些东西都没有确定性,且有些在逐渐被证伪。

例如,一二线城市的点位已经饱和,点位加密带来的边际收入增量很有限,更多是为了防止竞争对手的渗透和干扰。

而三四线城市的下沉在几年前的大战中,已经证明没预期的那么好做,且发展空间也随着中国城市化的放缓已经大幅放缓。当前的看点是海外扩张,而这个应该更不容易做。

2、关于估值

以上是基本面的考虑。在估值方面,虽然在传媒行业里面市场给它的算得上相对高的估值,但它的绝对估值一直不高。估值被压制有三大因素:

其一,行业属于传统行业,没有赛道的想象力和实际的增长空间。这一点,前面已经提及。

其二,未来的增长不清晰,没有确定性。具体原因上面已经说过。

其三,是否具有周期性一直不明朗,行业上具备周期性,但公司的主观能动性又能抵抗一部分周期性。这一点上面也提及过了。

无论如何,在股价表现方面,不同于消费股在每次大盘暴跌时的坚韧,在历次暴跌中,都会跌倒很低的价格。

例如,包括2018贸易战跌倒4.8元,2020年疫情时跌到3.8元,本次跌倒了5.66元的价格。这样的跌幅反应了市场对它在经济逆境下的悲观预期。

而在2020年开始的疫情牛中,分众的涨幅虽然从最低点算起还不错,但又远小于同期优秀消费品公司股价横空出世式的爆发。

对于很多人来说,这个票赚到的钱不是来自于“长期持有”,而是股价暴跌到冰点时刻的抄底,一直到大反弹后的卖出。例如,2020年初暴跌到3.8元时抄底,到2021年初11元左右的价格时卖出。

这样的操作注定了很难大仓位参与,也注定了这个票很难有像消费股如茅台这样,会有一批人长期持有下的“造富效应”。

当然,可能也正是难有未来的增长,分众目前的分红尚可,股息率较高;而目前市场也很公允的给了一个价值股的估值。这也意味着它目前价格的下跌空间基本被封死。

在当前这个大盘和众多个股风声鹤唳的底部区间,在一些有更高确定性的标的同样被下杀的时间里,作为防守反击的后备力量还是不错的。