基本情况:建桥教育旗下只有一所本科学院—上海建桥学院。学校在2000年成立,2005年升格为本科,2015年校区迁移至临港,2020年1月上市。目前设置有本科、专科、专升本,其中本科学生人数在80%以上。

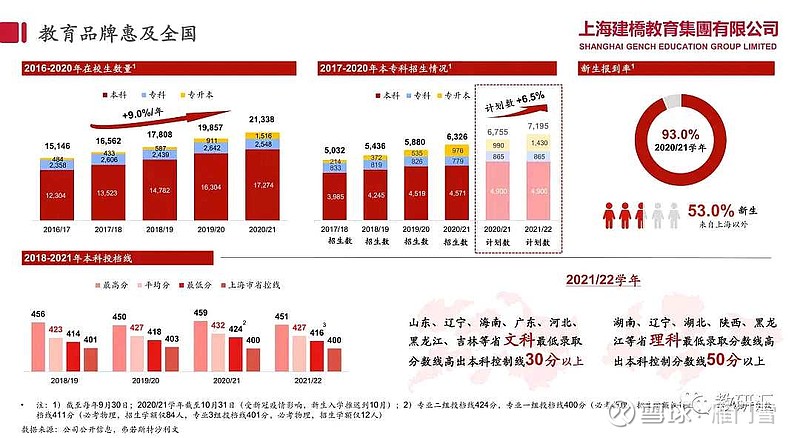

学生人数,在校学生人数从往年的1.99万人增长7.5%到2.13万人。新生入学人数过去5年以6%~7%左右的速度持续增长,21年招生6700人。

学费方面,大一本科新生学费由20学年的2.3-3.8万元调整为3.0-3.98万元,专科新生学费学费由20学年的1.5—1.8万元调整为1.5—2.0万元,新生生均学费调増10%左右,在校生生均学费从2.33增长5%到2.46万,优化后学费仍处上海民办本科中低水平。宿舍费方面,19年新建二期智能化宿舍,收费5800元,20年起剩余新生入住新改造宿舍,收费4800元。

由此可见,第一,学费持续上涨的潜力是存在的,即使是上海这样高学费的地区也是如此。第二,住宿费随消费升级的趋势不会改变,这是市场行为,这是收入内生增长的另一驱动,这也为三四线城市的高校指明了方向。

财务数据,2020年收入5.5亿,利润近2亿,ROA约6%,ROE约11%,这个数据属于低水平投资回报率。得益于新生人数的增长和学费的提升,21年上半年收入同比增长25%至3.5亿元,毛利率65%达到了成熟高校的水准,净利率35%左右。

费用方面,销售费用开支很小,行政开支是大头,其占比营收的比例或者说管理费用率约为20%,财务费用率10%,这两项费用侵蚀了相当部分的毛利率,使得净利率降低到了35%左右。其中,财务费用的银行平均贷款利率约4.5%。

相比之下,希望教育的管理费用率和销售费用率合计16%,财务费用率10%。科培的管理费用率和销售费用率合计约15%,财务费用率1%。也就是说,剑桥教育的管理效能偏低,可能的原因之一是旗下只有一所学校,缺乏管理的规模效应。财务费用率偏高,是因为有大笔的银行贷款需要用于资本支出。

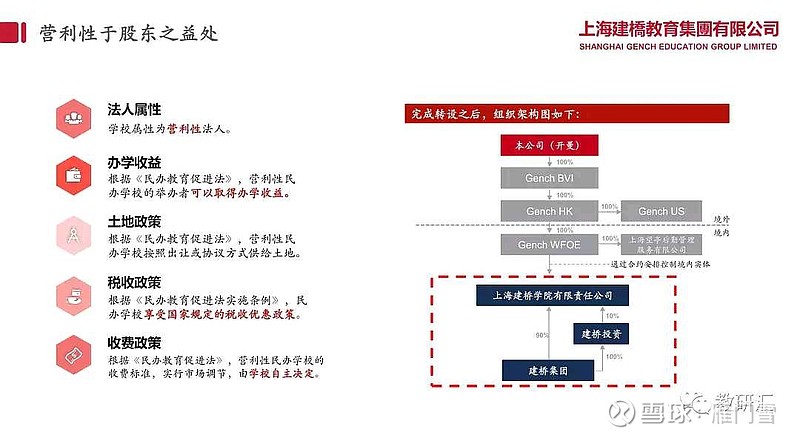

政策方面,近期完成了营利性转设工作,成为行业第一家办学属性确定为盈利性的学校。产权属性、办学收益分配、收费政策得到了进一步明确,税收优惠政策有待进一步明确。

具体体现在:1)在法人属性上,正式成为营利性法人,具备营利性的确定性。2)在办学收益提取上,转设为营利性后可以取得办学收益,并对办学结余进行分红,具备可以分红的确定性。3)在收费政策上,转设为营利性后的收费将实行市场调节价,收费标准由学校自主确定,具备学费可以自主定价的确定性。4)在土地政策上,上海建桥学院的土地性质本身就是出让用地,转营利性过程中,具备不需要补缴土地款的确定性。

未来展望,公司认为,“高教行业未来的变迁很有可能会走上与地产行业类似的分化道路,所处城市与办学质量是决定分化的核心变量,未来分别对规模与价格起决定性作用,越高能级的城市、越高的办学质量决定了越高的天花板”。

这个未来是什么时候呢?我认为还早,至少是需求不再增长,或者说存量竞争的时候,这个时间点在15年之后。在行业整合并购的大时代,强调这个还为时尚早,反而会丧失历史性机遇。