1、高校的盈利能力

科培在21年半年报业绩沟通会中提到,“一般情况下,本科利润率正常的学校应该是在50%左右。但是随着学校规模的扩大,利润率会上升到60%甚至更高。这个是根据规模来的,比如说像广东理工学院,由于办学类型比较多且规模比较大,特别是本科的规模,所以它的利润率其实可以达到70%左右”

这句话的意思是:第一,本科学校正常的净利润率在50%左右,由此测算的ROA在10%左右;

第二,学校的盈利模型带有很强的边际效应,随着学生规模的增加,净利润增加更快,净利润率会继续提升到60%及以上;

第三,如果在规模的基础上还能有其它的办学类型比如成人教育,则资产的利用率会更高,盈利能力会更强,净利润率会达到70%及以上。但这一点是要看天时地利人和的,例如当地有大型产业需求,可遇不可求。

也就是,大部分高校只要到达第二阶段就可以达到非常舒适的状态了,这个状态下测算的ROA在12%左右,在预收学费这样的天然经营杠杆下,ROE约在20%左右。

显然,这是一个相当优秀的经营结果了。但同时,也有两个因素在影响着这个经营结果。其一是资本开支,其二是政策监管。这里我们先讨论资本开支。

2、高校的资本开支

(一)资本开支

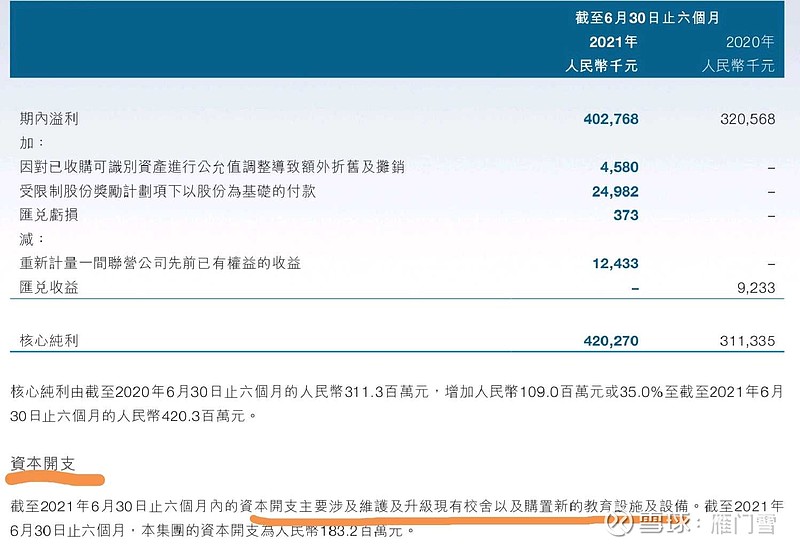

科培的21年半年报提到,“期间资本开支1.8亿,资本开支主要是维护升级现有校舍、购置新的教育设施及设备”。那么,什么是资本开支?

公司的资本开支可以分为两种类型:扩张性资本开支、维护性资本开支。前者用于新建产线、并购拓展,是建立未来新的盈利能力;后者用于维护更新、升级改造,是对现有盈利能力的维护。

优秀商业模式的维护性资本开支往往很少。一个反例是巴菲特的伯克希尔纺织厂。与现代的彩电厂商类似,在销售端,纺织厂和彩电厂生产的产品无差异化,没有定价权,提价很难;在生产端,生产线技术日新月异,产线必须随着技术更新而进行定期的升级改造。这样,每年产出的利润不能自由支配,大都作为资本支出转换为一堆堆的设备设施。芒格说,这样的商业模式是消费者的福音,是股东的噩梦。按照巴菲特的估值逻辑,市值=自由现金流*市盈率。注意,这里是自由现金流而不是利润,因为自由现金流对股东才是有意义的。自由现金流的计算公式是:自由现金流=利润—资本开支。

回到科培的资本开支这个问题上来,科培的21年半年报提到,“期间资本开支1.8亿,资本开支主要是维护升级现有校舍、购置新的教育设施及设备”。也就是说,这1.8亿的资本开支主要用于现有校舍、现有设备设施的升级和购置。这个开支没有增加新的盈利能力,是对现有盈利能力的维护升级。

科培的2020年报中提到,“集团2020年的资本性开支为2.3亿元人民币,主要用于鼎湖三期和高要宿舍的扩建,新增了7000个床位以及若干配套设施”。也就是说,这个资本开支是用于扩建新的学校、购置新的设备设施,是增加未来的盈利能力。

显然,虽然同是资本开支,两者有着明显的区别。2020年的资本开支是扩张性资本开支,2021年的资本开支是维护性资本开支。

(二)维护性资本开支

进一步,从维护性资本投入的角度,有三种商业模式:第一,需要大额资本投入,产品同质化,不能涨价,不能将成本投入转移给下游客户端。这种商业模式最差,例如伯克希尔纺织厂、制造业的彩电厂、低端产品制造厂如玩具厂;第二,需要大额资本投入,可以涨价,可以将成本投入转移给下游客户,例如品牌制造消费厂商;第三,不需要大额资本投入,可以涨价,例如高端白酒。

那么,一所单体高校的维护性资本开支属于上面的哪一种?从一所高校的发展历程来看,可以分为三个阶段:初级阶段、中级阶段、高级阶段。各个阶段的定义和特征如下:

1)初级阶段,大量的资本投入转化为高校的土地、设施、仪器等有形资产,也就是高校的建设阶段。这个阶段的资本支出是扩张性资本支出。也就是说,这个阶段是股东们净投入的阶段。

2)中级阶段,高校开始招生运营,并逐步进入正轨。这个阶段,因为初期阶段投入建设的教学楼、图书馆、操场、设备仪器等资产不可能在招生伊始就立马进入尽善尽美状态,而是在一定的基线基础上、随着学生人数规模的增加分阶段投入,以分摊成本、提高利用效率。因此,在这个阶段,每年都需要将利润的一部分作为资本投入去完善升级现有的各种资产。同时,在客户端,这些投入可以通过学费提价的方式逐步回收。

也就是说,这个阶段类似于第二种模式,一方面,从高校所处的生命周期阶段来看,这是对现有资产的完善升级,属于维护性资本投入;另一方面,股东们会比较尴尬,因为所赚取的利润还不能自由支配比如分红,相当一部分是需要作为资本支出进行再投入的。只不过,这些投入极大概率可以在客户端通过学费提价的方式逐步回收。

从估值的角度,自由现金流=利润—(维护性)资本开支,市值=自由现金流*市盈率。由此,这个阶段,高校的自由现金流或实际盈利能力并不像利润表现出来的那么高。但是,由于这些资本投入维护并增强了盈利能力,且由于未来提价带来的成长性相对确定,也就是增长的弹性和确定性更高,市盈率或估值应该给的更高一些,比如30PE。此外,在这个阶段,随着时间推移,因维护性资本开支总体上会呈逐年下降状态,利润会呈逐年上涨状态,由此,自由现金流会呈逐年上升状态,并逐步向净利润靠拢,一直延续到高级阶段的状态。

3)高级阶段,经过多年的投入,高校各方面的配置已经达到很完善的状态。这个阶段,每年仅需要投入少量资金进行一些设备设施的升级更新,实际的资本支出会很少。而在收入端,学费可以随通胀同步涨价。这个阶段的商业模式类似于高端白酒,也就是第三种。可以说,这个阶段类似于第三种模式,是股东们赚钱最舒服的阶段。

从估值的角度,这个阶段,自由现金流与净利润无限接近,可以直接以净利润作为估值基础。市盈率或估值方面,因增长的弹性变小,成长性放缓,相比前一阶段,估值的市盈率应下降,比如20PE。

(三)基于自由现金流的估值修正

目前,民办高校大都还处于中级阶段。如上所述,科培在21年的中报中提到了1.8亿的维护性资本支出,希望教育虽然年报中未提及,但在管理层沟通中屡次提到了这一点。

按照中级阶段的估值方式,假设年度利润的40%用于维护性资本支出,希望教育21年的自由现金流为8.5亿*60%。则其20/21学年的合理市值=8.5亿*60%*30PE=153亿人民币或186亿港币。

需要注意的是,给予30PE估值的前提是未来盈利能力的提升,而这一点的前提是学费的放开。也就是,政策是最大的变量。如果政策既要“投入充足”,又要“控制学费”,则显然这是打破了高校“投入—产出”的逻辑闭环,既短期损害了高校的盈利模型,又长期损害了高校的质量提升。

3、高教行业投资难点的感悟

高教行业投资最大的难点是什么?首先,不是基本面分析。高教的基本面很简单,学费是主要收入,并基本提前可确定;成本相对固定,主要就是员工成本和折旧成本,这些都很好计算。其次,不是市场估值。行业永续,利润真实,没有周期性,对它的估值很简单。

我认为,最大的难点可能是静坐和等待的能力。耐心在资本市场是一种重要的能力,不为杂音烦扰,不为诱惑迷失,这需要极大的能力。

不算建设期,一所高校从开始运营到步入正轨,这个爬坡期需要四年的时间;步入中级阶段后,每年都需要进行投入、进行培育,边际成本逐步降低,边际利润逐步提升,这个阶段又会持续很多很多年。越到后期,其盈利能力越强,当它的盈利能力比肩高端白酒的时候,其实已经经历了类似高端白酒的打造过程。

这需要的是静坐和等待,是以五年十年计量的耐心和等待。而大多数人,包括自己在内,往往会高估自身的这种能力。