太长不看版总结:看好$富士达(BJ835640)$ 直接对标$陕西华达(SZ301517)$ ,空间达3倍 ![[火箭]](//assets.imedao.com/ugc/images/face/emoji_83_rocket.png?v=1 "[火箭]") 。公司产品毛利率高达50%反应核心竞争力,销售净利率20%更高于陕西华达、$电连技术(SZ300679)$ ,ROE同样高达20%展现了更好的盈利能力。定增扩产本质是利好,一级创投股东减持在过硬的逻辑面前只是纸老虎,他们敢卖就敢让他们后悔得拍断大腿

。公司产品毛利率高达50%反应核心竞争力,销售净利率20%更高于陕西华达、$电连技术(SZ300679)$ ,ROE同样高达20%展现了更好的盈利能力。定增扩产本质是利好,一级创投股东减持在过硬的逻辑面前只是纸老虎,他们敢卖就敢让他们后悔得拍断大腿![[偷笑]](//assets.imedao.com/ugc/images/face/emoji_51.png?v=1 "[偷笑]") 。

。

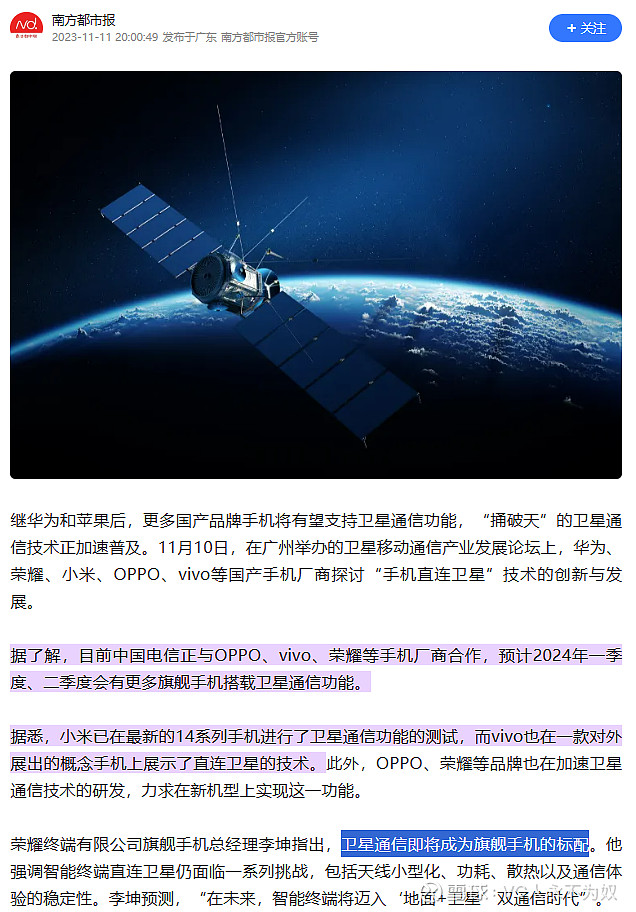

12月30日,我国在酒泉卫星发射中心使用长征二号丙运载火箭,成功将卫星互联网技术试验卫星发射升空。 2024年,卫星互联网板块还是很有看点。卫星通信技术的快速发展带动了卫星互联网,当前卫星互联网已成为大国在信息时代竞争的关键战略领域。 卫星通信也成为手机下一个战场有机构预测全产业链的市场空间或达千亿![[赚大了]](//assets.imedao.com/ugc/images/face/emoji_06_money.png?v=1 "[赚大了]") ,未来5年我国有望进入低轨卫星产业高速增长区间,24-28年5年CAGR有望达到120%

,未来5年我国有望进入低轨卫星产业高速增长区间,24-28年5年CAGR有望达到120%![[牛]](//assets.imedao.com/ugc/images/face/emoji_07_wonderful.png?v=1 "[牛]") 。,公司“是国内唯一一家取得航天五院认证的低损耗稳相电缆供应商,作为航天互连产品国产化配套的主力供应商,为卫星通讯、载人航天、外太空探测等领域提供配套”,卫星通讯核心受益标的未来可期!!

。,公司“是国内唯一一家取得航天五院认证的低损耗稳相电缆供应商,作为航天互连产品国产化配套的主力供应商,为卫星通讯、载人航天、外太空探测等领域提供配套”,卫星通讯核心受益标的未来可期!!

最近跟着@调研爱好者 在北交所回了不少本,也想模仿老师写一点学习心得,分享一下看到的机会。北交所对标沪深的股票,进行估值修复最近也有不错的成绩,如雷神科技对标雷柏科技 ,截止2023年底收关,叠加了AIPC概念的雷神科技实现了3倍的价格修复 ![]() ,虽然离对标的雷柏科技的50亿市值还有距离,但也是非常好的成绩,让我回了非常多血

,虽然离对标的雷柏科技的50亿市值还有距离,但也是非常好的成绩,让我回了非常多血![]() 。

。

而本文想讲的是富士达和陕西华达这对业务几乎一模一样,PE估值倍数却差了三倍的哥俩好企业。除了行业情况分析外,会稍微涉及一些有相关业务的上市标的,将对他们的财务指标、业务内容、关联交易,甚至是地理位置进行分析和分享。会对潜在的利好事件进行分析和分享。最后是对一些利空因素的分析。

先来看看行业。直接抄开源证券的作业![]()

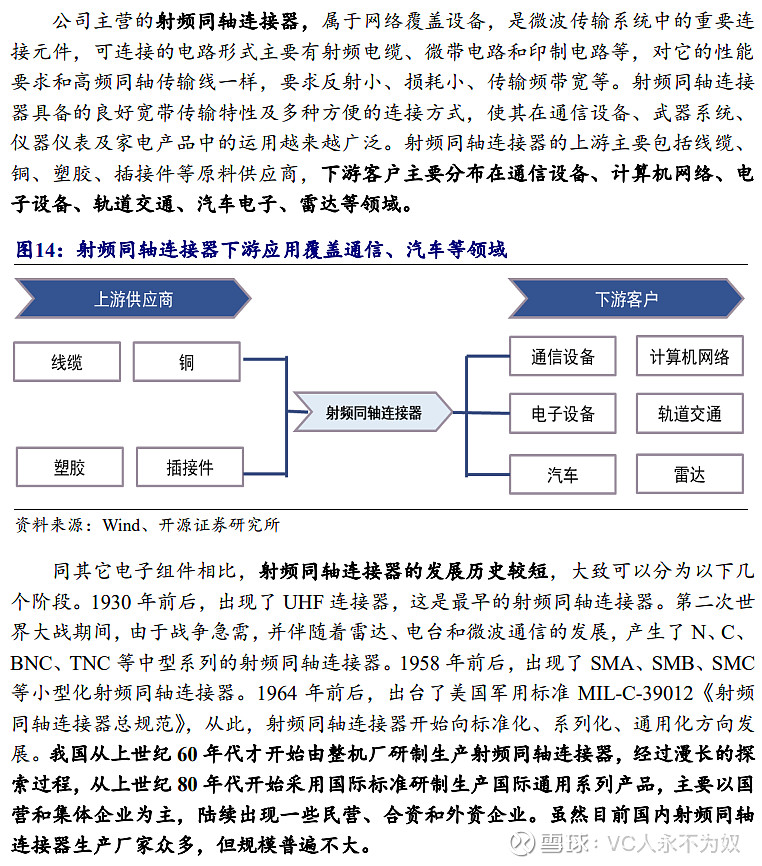

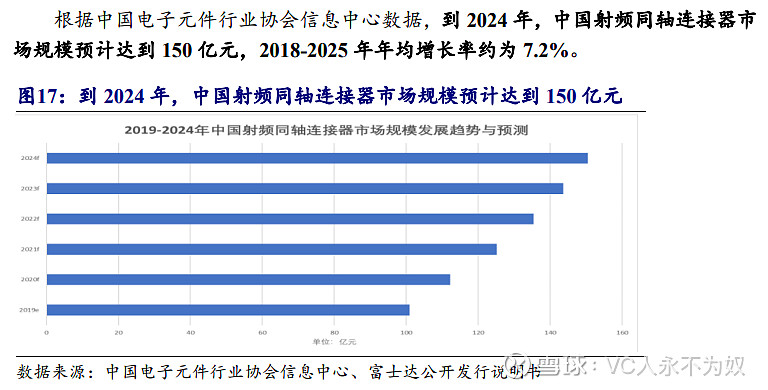

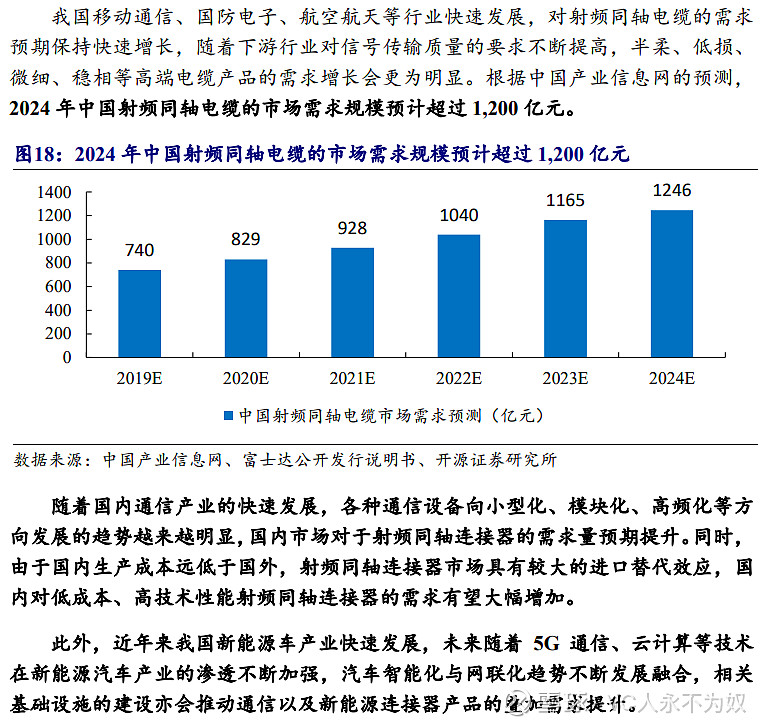

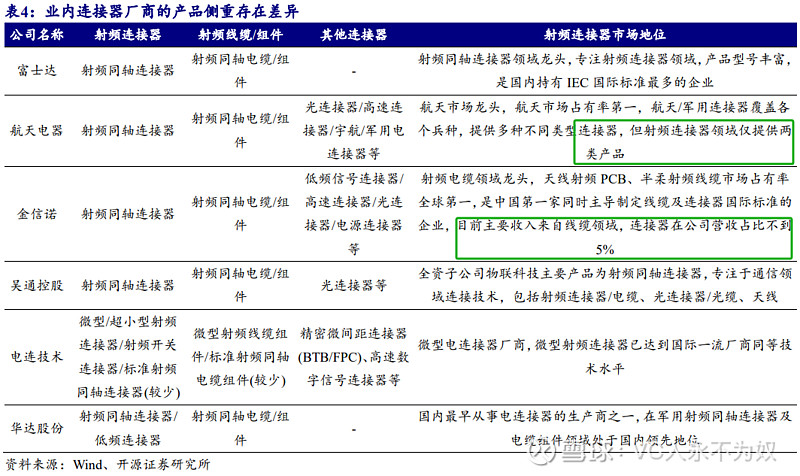

提取几个关键信息:2024年中国射频同轴连接器市场规模150亿,中国射频同轴电缆市场规模1200亿,趋势是小型化、模块化、高频化。国产成本低于进口产品,进口替代效应较大。ok,看一下同行情况。研报中提供了5个可比国内上市公司:

富士达大部分盈利来自于射频同轴连接器产品,且富士达最近定增草案的目的也是增加连接器产生和建设连接器研发中心。富士达的连接器毛利率高达53.97%,射频同轴电缆组件也有32.59%的毛利率。

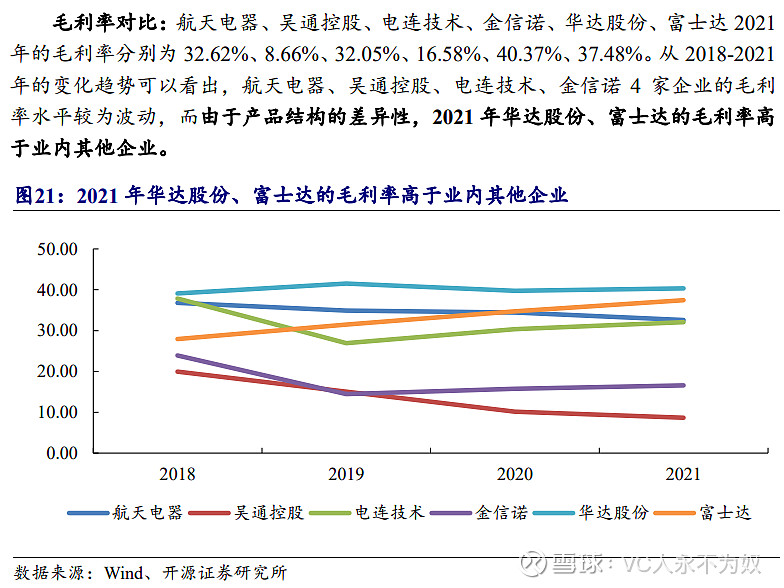

可以直接看到航天电器 其实没有太多连接器产品,而金信诺的连接器和电缆产品也属于低毛利率(销售净利润率几乎为负数)的品类,所以先把这两家从对比中排除。

然后我们看看吴通控股、陕西华达 和电连技术的F10经营分析。

吴通控股的营收按产品分类只能细化到通讯基础连接产品这一层,只占12%。而70%营收、50%的利润都来自于移动信息服务,不是一个很好的对比对象。

电连技术的射频连接器及线缆组件拥有41.97%的毛利率,然而营收占比同样不高,大概只有1/4。

一打开陕西华达的F10,可以看到华达的营收中同样是射频同轴连接器和电缆组件占几乎全部营收,同时毛利率也都比较高,有40%左右的水平,跟富士达的情况是最相似的。而他们的相似还不止于此。

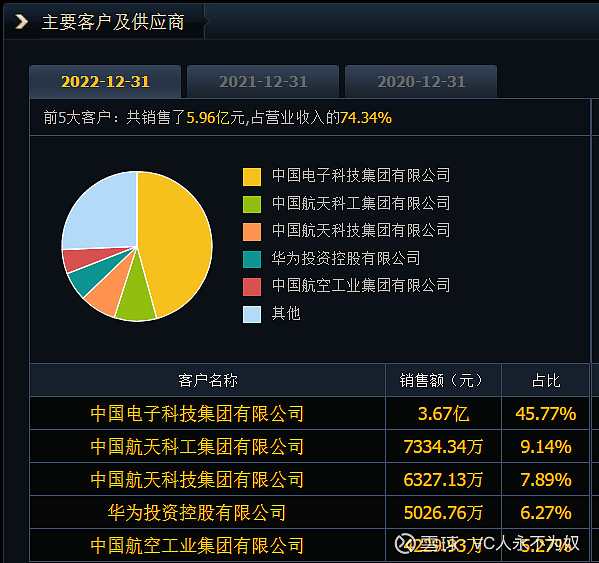

进一步看,富士达和华达在2023Q3的季度报告上,都拥有6.6亿出头的营收规模,只差0.01亿。2022年的主要客户名单完全一样,其他客户占比都是25%左右,区别在于富士达客户占比中华为公司占比近25%,中电科、航天科技、航天科工、航空工业占大概50%,而陕西华达最大的客户是中电科(45.77%),华为只占6%,中电科、航天科技、航天科工、航空工业共占大概67%,也就是2/3。

顺便提一嘴,富士达的第一大股东是主板上市公司中航光电,占46.64%,国内最大的军工光电连接器制造企业。

客户占比的区别也许可以解释为什么两家都拥有40%以上的销售毛利率,但销售净利率却相差将近10%(军工占比高嘛,DDDD![]() ),23Q3季报销售净利率,富士达18.8%vs陕西华达9.81%;2022全年净资产收益率(巴菲特精选财务指标

),23Q3季报销售净利率,富士达18.8%vs陕西华达9.81%;2022全年净资产收益率(巴菲特精选财务指标![]() )同样也有近10%差距,富士达20.69%vs陕西华达11.34%。

)同样也有近10%差距,富士达20.69%vs陕西华达11.34%。

总结一下,在给出的可比企业中,富士达和陕西华达最为相似可直接进行比较。富士达和陕西华达在相似的营收规模下,由于产品矩阵区别(高频/低频)、大客户类型的区别(通讯民企华为/中字头军工国企),导致富士达的总体盈利能力是强于陕西华达的,也高于其他可比企业。

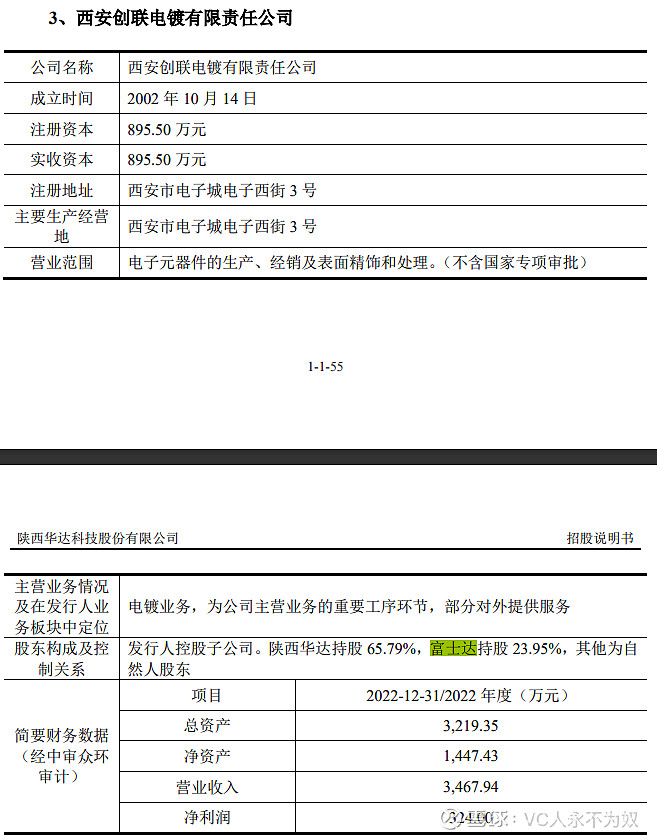

另外在研究中,我还发现了一些有趣的事实:富士达和华达共同参股了西安创联电镀有限责任公司,华达占65.79%,富士达持股23.95%,主要业务是电镀,是“两达”主营业务的重要工序环节,也给双方都提供服务。

而且两家的招股书在行业竞争环节都仅提到对方,却并不在对比部分与对方进行对比,颇有一种“我与兄台感情甚好,不方便比个高低”的感觉。我还发现两家企业距离才2公里,开车只要7分钟。这些也是我为啥在本文开头说他们是哥俩好公司。但看到市值和PE估值倍数,富士达只能说是明明更加Diao大多金,却不如兄弟那么受到喜爱。

估值:截止2023年收盘,富士达 市值36.72亿,PE(TTM)25.28x;陕西华达 市值60.39亿,PE(TTM)80.28x。由于上文分析过的更好的盈利能力,富士达理应得到更高的PE估值,但我们保守点就只跟华达的PE做对标,看80.28/25.28=3.175倍空间,目标市值116亿,对应股价62元。

然后我也大概看了看雪球上关于利空的讨论,主要是减持和定增。

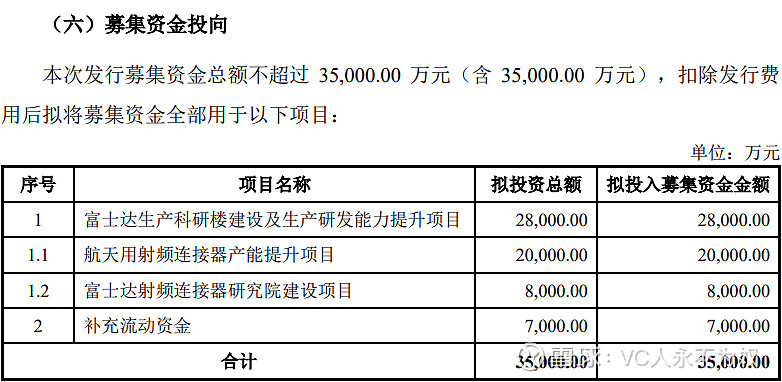

先说定增,这个简单点。以下截图来自富士达定增说明书的申报稿:

可以看到主要是用来扩产能,和建设研究院,提高射频连接器的研发水平和产能规模。这两点从长期经营看都是好事。富士达的营业总收入是逐年提高的,确实是有扩产的需求。另外根据陕西华达招股书第111页:“连接器行业一般新产品毛利较高,一旦新产品 比较成熟,其竞争将加剧,毛利率将迅速下降。创新能力是连接器企业保持较强 盈利能力的核心,这也导致全行业研发投入较高。需要企业投入大量资金保证研 发的顺利进行和企业的正常运转。” 所以建设研究院,吸纳更多更高水平的研发人员,提高连接器的研发水平也是非常必要的。

有的同学要提问了,那股权还被稀释了呢!这个定增的价格是过去20个交易日均价的80%为最低价,最多我算了,大概是老股东被稀释到88%,也就是定增的股数占到定增后总股本的12%。我是这么看的:首先主要是这个票对标空间很大,这点稀释,不算是个事儿。另外,如果家人们比较给力,在定增落地前这个市值能涨一张,就能稀释更少的股权。

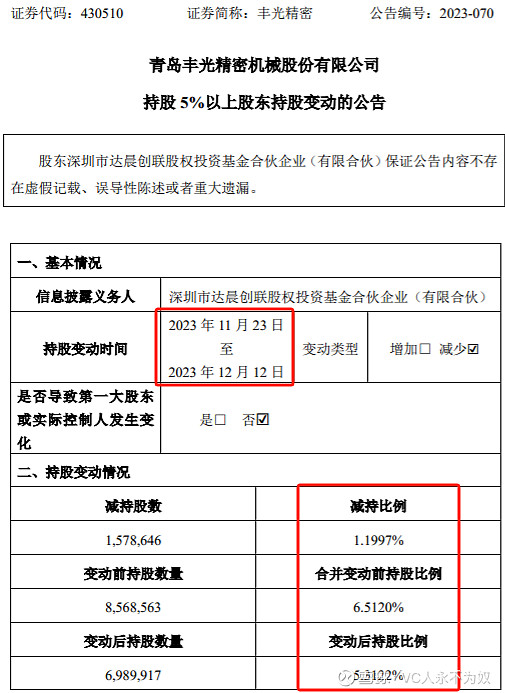

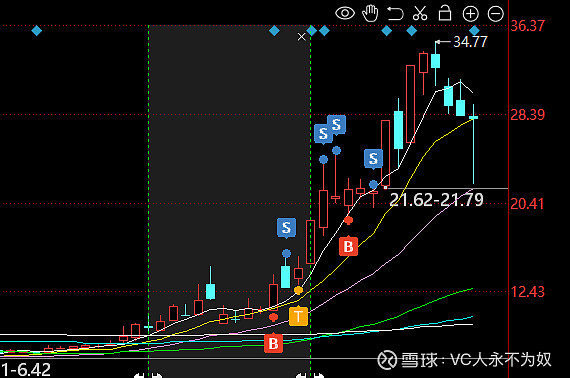

至于富士达的减持,主要是吉林省国家汽车电子产业创投和北京银河创投(鼎发和吉星两个主主体)一共大概11%股权。11月15-21日,6个交易日一共砸掉了1.13%,同期富士达涨了8%,而后又涨了16% ![]()

![]() 。我觉得可以参考一下最近一个北交核心票丰光精密的情况。以下是最新的减持情况公告。

。我觉得可以参考一下最近一个北交核心票丰光精密的情况。以下是最新的减持情况公告。

达晨11.23-12.12一共也砸了1.2%的股份,同期丰光精密的涨幅是99%,而后更是又涨了80%,这说明在过硬的逻辑面前,减持也不过是纸老虎。(同花顺bug了关不掉BS点显示,忽略我的操作,我就是卖飞菜狗![]()

![]()

![]()

![]() )。其实,菜狗我个人觉得丰光进入安川的逻辑是没有富士达估值对标陕西华达或者雷神科技对标雷柏科技这么硬这么直接的,更多可能是机器人概念市场比较热捧,亏我还投过精密减速器项目

)。其实,菜狗我个人觉得丰光进入安川的逻辑是没有富士达估值对标陕西华达或者雷神科技对标雷柏科技这么硬这么直接的,更多可能是机器人概念市场比较热捧,亏我还投过精密减速器项目![]() ,但这方面本菜狗还在学习。

,但这方面本菜狗还在学习。

潜在催化:卫星互联网 12月30日,我国在酒泉卫星发射中心使用长征二号丙运载火箭,成功将卫星互联网技术试验卫星发射升空。 2024年,卫星互联网板块还是很有看点。卫星通信技术的快速发展带动了卫星互联网,当前卫星互联网已成为大国在信息时代竞争的关键战略领域。 卫星通信也成为手机下一个战场有机构预测全产业链的市场空间或达千亿,未来5年我国有望进入低轨卫星产业高速增长区间,24-28年5年CAGR有望达到120%。

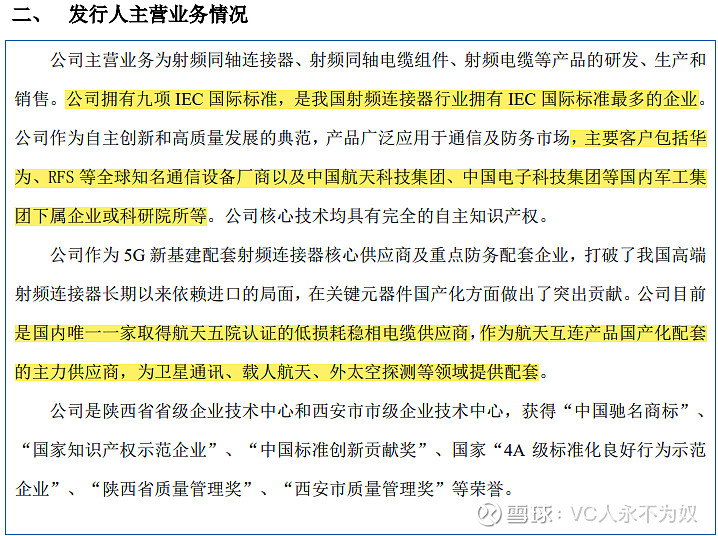

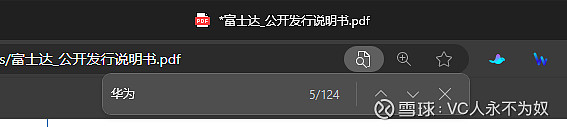

未来旗舰手机都将跟随华为在旗舰机型上添加卫星通信为标配,而富士达正是华为的供应商,公开发行说明书含有“华为”关键字124处!是航天5院唯一认证的低损耗稳相电缆供应商!作为航天互连产品国产化配套的主力供应商,为卫星通讯、载人航天、外太空探测等领域提供配套!

富士达这个核心受益标的,正统得不能再正统了!

综上,富士达对标陕西华达具有三倍空间 ![]()

![]()

![]() ,逻辑硬又正,航天级产品核心企业,赶上北交所估值修复的时代浪潮,非常看好!时代的馈赠,兄弟们,天上掉钱拿盆接!

,逻辑硬又正,航天级产品核心企业,赶上北交所估值修复的时代浪潮,非常看好!时代的馈赠,兄弟们,天上掉钱拿盆接!![]()

![]()

![]()