第一次发文,先介绍一下自己,一级股权投资金融民工,Base苏州,主要看苏南浙北上海的科技制造业。2022年扫了一下区域内的钙钛矿企业,对附近几家都有些了解,老板帮着安排拜访协鑫跟范斌总也请教过![]() 。

。

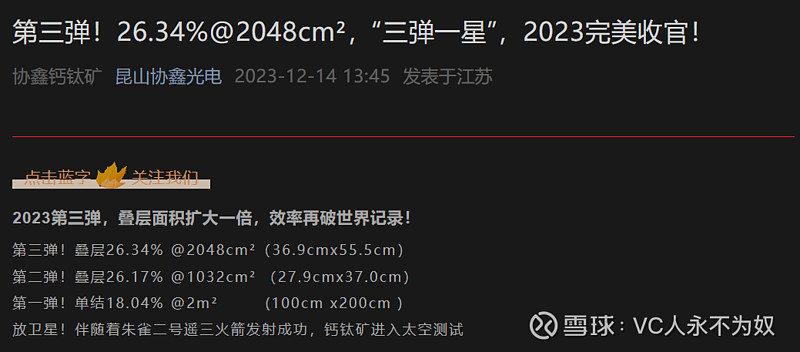

重点事件:2023年底,昆山协鑫光电连发喜讯,单结电池大面积(2平米)组件认证效率突破18%![]() ,叠层电池2048cm^2突破26.34%

,叠层电池2048cm^2突破26.34%![]() ,都是世界纪录级别!

,都是世界纪录级别!![]() 2023年12月27日,协鑫光电GW级产线奠基。

2023年12月27日,协鑫光电GW级产线奠基。![]()

![]()

![]() $协鑫科技(03800)$

$协鑫科技(03800)$

注意!!是组件效率!不是那种只算电池片效率的!

组件效率需要考虑到封装包括边框的面积是比电池片效率要低的!其他家发的一些小面积的也不能对比!![]()

超小面积(指甲盖大小)实验室效率=>中试小面积(A4纸大小)=>量产大面积(参考晶硅组件,一般是1.6-1.9平米)这个放大过程是非常难的!钙钛矿的主要制备工艺是狭缝涂布,通俗点说,就像是你用胶棒在桌上涂胶,一点点大小还能涂抹均匀厚度,让你涂抹A4纸呢?涂整张桌子呢?![]()

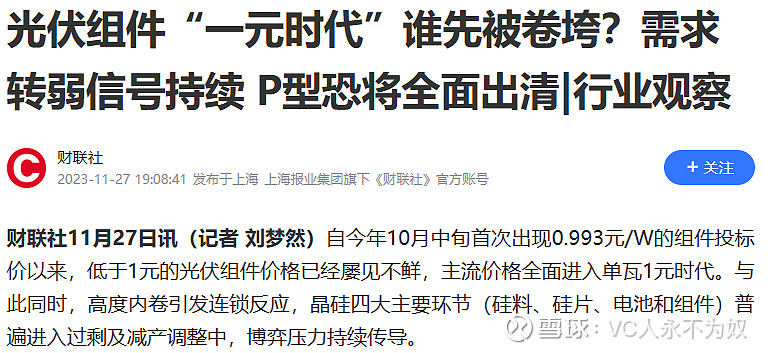

所以目前大部分企业中试能做个十几个点,但让他们扩大面积就不行了,效率掉得根本没眼看。哪怕是同样的制备成本,但效率低就等于单瓦成本高(大概高到4元每W,未考虑设备摊销折旧),而晶硅现在外面均价也就1元左右每W。所以很多企业在融资的时候讲的场景都是非常特殊的细分场景,比如随身携带的便携太阳能板,室内电子标签供电,这些特殊场景可以接受8元这样的报价,但加一起也没多少市场,而且晶硅也能做露营太阳能板,其实这些“其他钙钛矿厂家”也没什么优势。

这里插播放一个同行整理的钙钛矿企业进度,我大概更新了一下,这里感谢优秀勤劳的同行:

也不用仔细看,协鑫遥遥领先就完事了,根本不是一个档次都没可比性。钙钛矿只有两种企业,协鑫,和其他。我为我的话负责。

我们再来接着说说协鑫GW级产线的成本能到什么程度,这个范总给我们也科普过了。

“由于钙钛矿电池有一部分原件并非晶硅共有,例如导电层及导电玻璃,其虽目前在其他行业已经有成熟的应用,但是体量都远跟不上光伏行业,导致他们目前在没有公司完成1GW线时,难以进行产业链上的降本。协鑫估计18%钙钛矿在1GW规模量产时基本能比现行晶硅降本30%左右。”

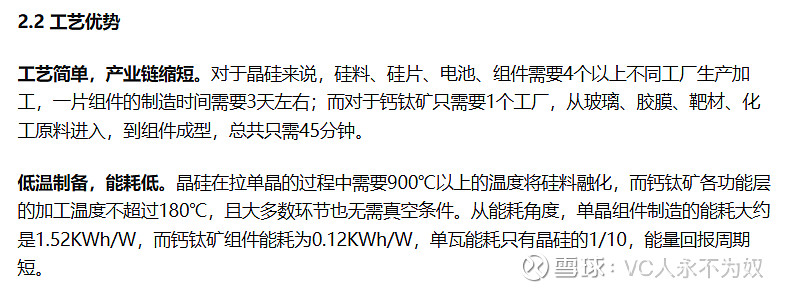

降本30%在光伏这种一分钱都要跟你抠的行业是啥概念啊?直接杀疯了。以下是转载自知乎网页链接{一文读懂钙钛矿光伏 - 知乎 (zhihu.com)}的解释,我就懒得自己重新写一遍了,也不一定比人家写的清楚。![]()

还有一点是工艺优势,可别小瞧这个,工艺流程短是导致钙钛矿全流程能耗(也可以说是碳排放)大大低于晶硅的主要原因,也可以理解为用更短的时间,把生产自己所用掉的能量,给重新发电发出来。此处@海外资金,这可太ESG了,您说呢?![]()

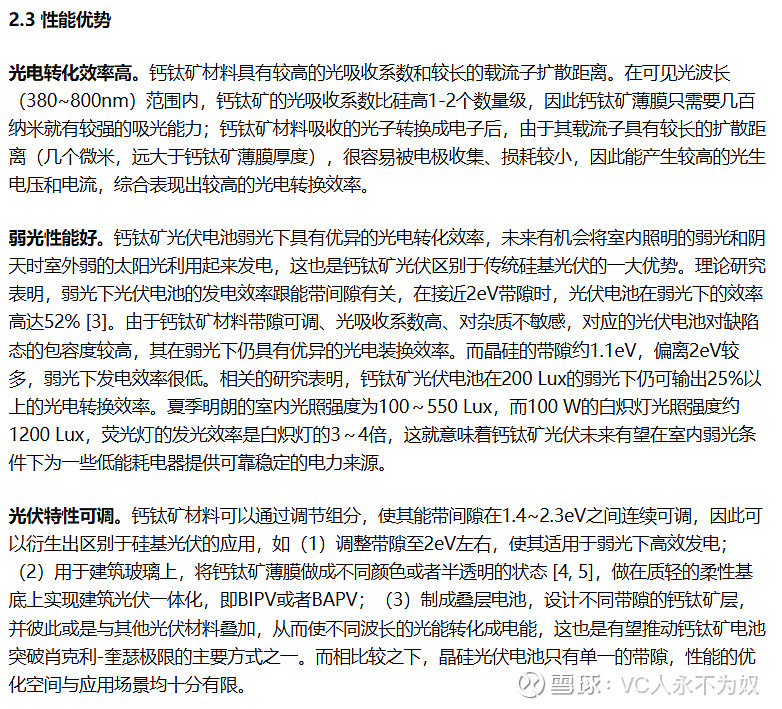

有的同学要问了:“晶硅现在N型可是有25%的效率了呀!比你18%强多了!” 没错,但也错了!由于材料本身的特性,晶硅在阳光斜射(上午下午)、弱光(清晨、傍晚)、高温(正午大太阳炙烤)下实际工作效率对比最佳工作效率大大的不行,而钙钛矿在斜射、弱光、高温场景下的实际工作效率与最佳场景工作效率的区别远小于同场景下的晶硅,同时薄膜类电池(包括钙钛矿)长期工作的效率衰退也远低于晶硅,这意味更高的全生命周期、全天候、全场景综合效率!![]()

![]()

![]()

以上同样抄作业,网页链接{一文读懂钙钛矿光伏 - 知乎 (zhihu.com)}

这也是为什么钙钛矿敢说18%开始就能跟晶硅在效率上一较高下!更何况这只是18%,单结钙钛矿电池的理论极限可是33%。由于范总2022年中就预示了2023年底将做到18%,而他确实做到了,言出法随!![]() 我认为协鑫团队是走在正确的道路上的,不然怎么能在研发进度上说到做到,20%、甚至25%也指日可待!!

我认为协鑫团队是走在正确的道路上的,不然怎么能在研发进度上说到做到,20%、甚至25%也指日可待!!![]()

![]()

最后拍一下估值。工厂奠基不代表其他事情一点都没做,设备估计已经在路上了,会跟新工厂建成同时到达,基建大国又是给昆山的重点企业盖厂房,就算厂房要求高一些(涂布对地平有些要求,也需要洁净室,估计到春天来的时候也ok了。然后是设备调试,产能爬坡,预计2024年底顺利一点就能形成GW产能。1GW*1元/W就是10亿产值,隆基现在都有19%销售毛利率,给钙钛矿40%毛利率不过分,净利润20%吧,还要为研发人员的头发付工资呢,年化净利2亿到手。这时候一级资本市场已经高潮了,拍个50xPE到100亿估值都跟玩儿一样轻松的(那些只有A4纸大小的都敢要20多亿呢?!)协鑫集团占46%股权,几十亿的股权增值就来了。但这才刚开始!

继续扩大规模,保守2026年底做到5-10GW。这时候估计已经上市了(这tm不是世界级核心科技什么是?谁能说不让他上A股?)。100亿的营收(光伏可是数千亿的市场,这才一点点占有率,刚刚开始),20亿净利润,在科创板拍个50xPE - 200xPE都是有可能的。千亿企业,就在你眼前!协鑫集团作为母公司,也干上1000亿不行吗?!必须行! ![]()

![]()

![]()

![]()

![]()

![]()

以上是VC人短期(对,3年对VC就是短期)进攻视角看的这次交易。你要问我为什么不直接投协鑫光电?投不进去啊大哥,看看股东列表,我什么档次我不配啊!防守视角,哪怕钙钛矿不及预期,还有颗粒硅呢,2020年炒过颗粒硅就不赘述了,2.几PE,周期底部怕个毛。葛优瘫视角,现在协鑫净资产520亿,就算他200多亿营收账款全都没拿回来,也是300亿净资产,里面还有大几十亿的现金,而市值就330亿,每股净资产1.72,股价1.24?这PB,简直是个银行股。3年看个3倍,也堪比IPO了(IPO还亏大钱呢![]() ),真的出点啥事也能取钱救急,我满意了!

),真的出点啥事也能取钱救急,我满意了!

综上,$协鑫科技(03800)$ ,进有钙钛矿屠隆宝刀,退有颗粒硅笑看饲料,躺有净资产一点不慌。

感谢阅读,欢迎礼貌交流,写的仓猝,不对的地方老师们多多指点![]()

![]()

![]()