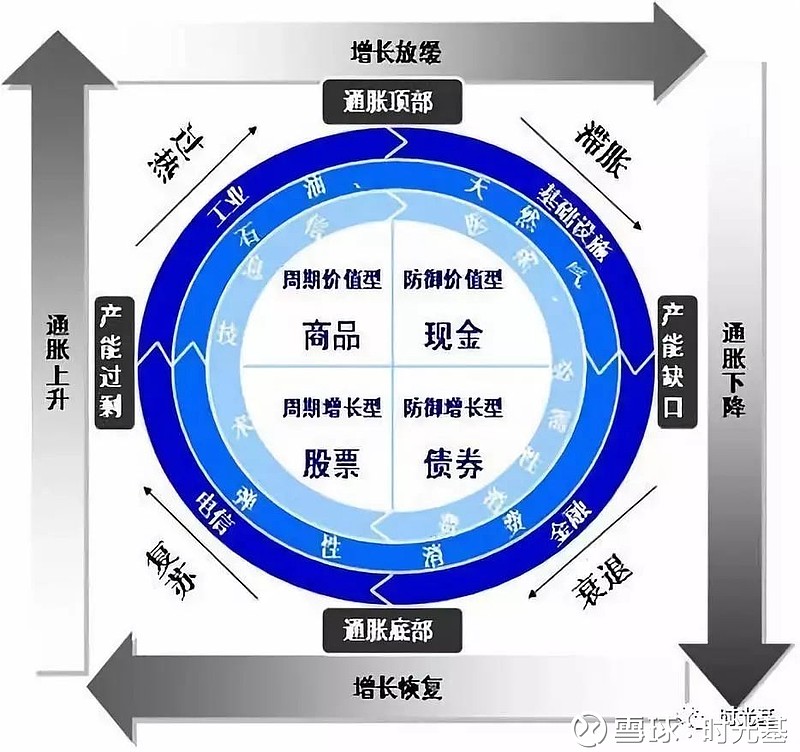

上图就是“美林投资时钟”,它大致的运行机制,就是说先对宏观周期进行把握,把宏观周期划分为复苏、过热、滞胀、衰退这样四个阶段,在这不同的四个阶段,进行大类资产配置和行业配置策略的选择,2009-2012年投资时钟的框架非常有效,因为整体周期波动非常剧烈,但后来发现不适用了。

现在宏观经济的组合已经从大起大落变成窄幅波动,整个经济增长模式已经变了,从增量经济模式变成存量经济模式。

如果把上证综指指数和盈利趋势放在一起,会发现A股基本上每一年就是一轮盈利周期,前三年的盈利周期是大起大落的,盈利向上改善的周期,一般是一年到一年半左右。因为增量经济,那个时候盈利的波动和市场的关系非常密切。

但是2013年以后,盈利波动变成窄幅波动了,这种窄幅波动跟市场的关系就变得没有以前这么密切了。宏观趋势、盈利趋势和市场走势经常出现非常明显的反向,这说明盈利的贡献在变少,估值的贡献在变大。

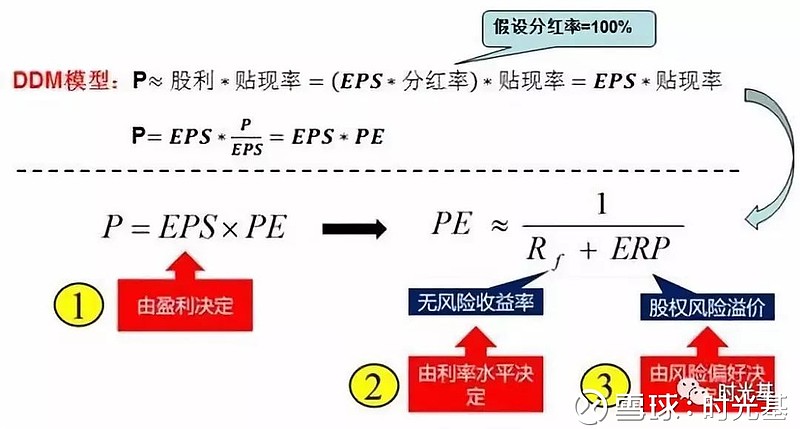

最简单的股价决定模型是P=EPS×PE,股价是由盈利和估值这两个因素来共同决定的,这是最简单入门级的分析框架。以前只研究EPS就行了,但现在不行,除了研究EPS,还要研究PE,什么来决定PE呢?

我们用上面的公式,PE可以简单等同于无风险收益率和股权风险溢价之和的倒数,无风险收益率由利率水平来决定,股权风险溢价由风险偏好来决定,所以以前的投资时钟只看第一点,现在我们除了看盈利,还要看利率和风险偏好。

(注:股权风险溢价=1/PE-10年期国债收益率,股权风险溢价和风险偏好是反向关系,股权风险溢价越高,风险偏好越低)

第一个,分子端的EPS,对应整个市场而言,可以理解为宏观经济增长,对应单个公司而言就是该公司的现金流,对应某个行业而言就是该行业的盈利和现金流。从这个角度,看策略、行业、公司本质上都是一样的。这三个因子中的每一个,都不妨从几个角度分别思考一遍,包括供给与需求、长期与短期、宏观与微观、实体与货币、经济与政治、国际与国内等等。

第二个,分母中的利率由两个方面来决定,第一方面是宏观经济的增长本身就会决定资金的需求,资金需求越大,利率越高,往往在宏观数据比较差的时候,利率会比较低,宏观数据比较好的时候,利率比较高。第二点是货币政策,不断的降息降准也会带来利率的下行。

第三个,风险偏好的研究是最为复杂的。以股市投资是一个科学和艺术的结合,盈利和利率都是偏科学的部分,风险偏好是偏艺术,它代表的是大众的情绪。国内的风险偏好受改革转型预期的影响、还有外部环境的影响。此处不表。

另外,进一步深入到行业选择方面,跟成长股投资密切相关,需要找到什么行业能够真正符合大时代背景的变迁。

可以用ROE的“杜邦拆解”,很多行业的改善无非就是ROE的改善,“杜邦拆解”来看,ROE的改善无非是通过资产周转率、或者销售利润率、或者杠杆率(权益乘数)三个因素影响的,可以分别从以上三个方向去寻找行业。