欧洲能源危机是个大的炒作题材,影响力,持续度,业绩兑现等都是大级别的,其中对化工领域影响尤为重要

整理半天,各位老铁点赞支持一下呗!

本文来源:网文整理

环氧丙烷是重要的基础化工原料,欧洲环氧丙烷产能占全球比例25%,我国约占30%。

8月初以来环氧丙烷价格从8000元/吨涨至10000元/吨。欧洲能源危机下化工品供应下滑,从而带来相应产品全球供需格局的改变,高耗能环氧丙烷将发生重要变化,价格有望持续抬升。

一、行业概述

我国是全球环氧丙烷产能最大的国家,也是世界上最大的环氧丙烷生产国和最大的环氧丙烷净进口国。

2021年国内环氧丙烷总产能382.9万吨,总产量约365.3万吨,产量同比增加27.02%。至2025年底国内将新增环氧丙烷产能387万吨,产能主要集中在2022年释放,供给端增量显著。

二、产业链

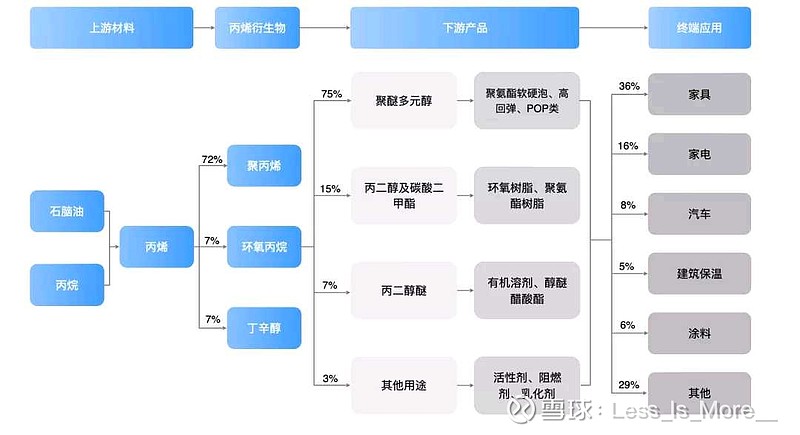

环氧丙烷通常由丙烯经不同工艺氧化制得。我国是丙烯产能和消费量最多的国家,占全球相应指标的比例在30%左右。

环氧丙烷下游的主要产品有聚醚多元醇、丙二醇甲醚及碳酸二甲酯、丙二醇醚等。

聚醚多元醇是环氧丙烷最主要的下游产品,是合成聚氨酯的核心原料。国内聚氨酯硬泡主要消费集中于制冷和建筑行业,聚氨酯软泡作为垫材、吸音材料和消震材料等应用于家电、汽车、家具等领域。

电解液与聚碳酸酯拉动碳酸二甲酯需求。随着锂离子电池的迅速发展,DMC由于其良好性能,被应用于锂离子电池电解液溶剂。

三、产能结构与竞争格局

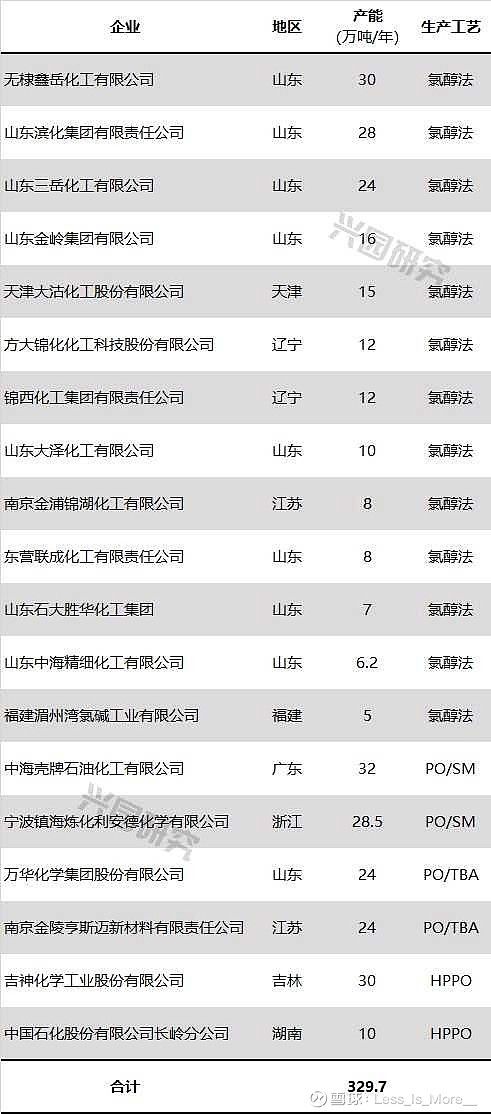

就生产工艺现状而言,由于技术简单易得,门槛较低,共氧化法正在逐步替代氯醇法。按各生产企业环氧丙烷产能情况来看,2020年环氧丙烷生产工艺52%是氯醇法。氯醇法由于生产规模较小、污染严重,目前已被相关政策列为限制类项目。因此,各生产企业开始逐渐使用共氧化法和直接氧化法工艺等其他工艺方法。2021国内新增环氧丙烷产能较多,主要为共氧化法(PO/SM和PO/MTBE),截止2021年底共氧化法产能已超过氯醇法成为主要生产工艺,预计随着市场持续发展,氯醇法占比将持续下降。

预计2022年下半年国内环氧丙烷产能将增加55%至696万吨。

@今日话题 @雪球达人秀 @雪球创作者中心 @化工ETF_516020 @化工ETF_