【投资要点】

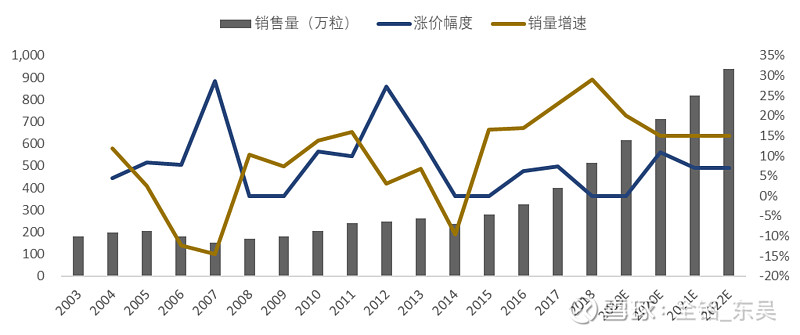

公司公告片仔癀锭剂国内市场零售价格将从530元/粒上调到590元/粒,提价新周期开启,有望带来业绩加速成长:公司公告,鉴于片仔癀产品主要原料及人工成本上涨等原因,公司决定自公告之日起,公司主导产品片仔癀锭剂国内市场零售价格将从530元/粒上调到590元/粒,供应价格相应上调约40元/粒;海外市场供应价格相应上调约5.80美元/粒。此前,公司发布 2019 年年度业绩快报,全年实现营业总收入 57.45 亿元,同比增长 20.54%;实现归母净利润 13.74 亿元,同比增长 20.24%;实现扣非归母净利润 13.60 亿元,同比增长21.01%。片仔癀锭剂提价新周期开启,有望带来业绩加速成长。根据公告,片仔癀锭剂出厂价提升40元/粒,同比增长10%。我们根据业绩快报,测算片仔癀2019年约销售620万粒,同比增长20%左右。假设2020年片仔癀销量维持15%增长,考虑到提价因素,2020年利润增长有望超过35%。

渠道库存水平健康,具备提价基础:公司发布 2019 年年度业绩快报,全年实现营业总收入 57.45 亿元,同比增长 20.54%;实现归母净利润 13.74 亿元,同比增长 20.24%;实现扣非归母净利润 13.60 亿元,同比增长21.01%。我们估计2019年片仔癀销量增速维持在20%左右,考虑到2019年片仔癀全年未提价,渠道库存得到有效消化,渠道库存水平健康。

一核两翼战略清晰,化妆品和医药商业发展态势良好,公司的毛利率和净利率具备提升空间:公司整体的收入和利润保持相似增速,说明公司除了核心的片仔癀业务——“一核”之外,公司“两翼”的牙膏、化妆品等产品也保持了快速的增长。成为核心产品外公司发展的重要动力。2019年1-9月,公司毛利率为44.76%,比2018年同期毛利率水平高0.94个百分点。净利率为25.82%,比2018年同期净利润率水平高0.42个百分点,我们认为公司核心产品片仔癀毛利率和净利润率均处于较高水平,但伴随涨价叠加费用率有效控制,公司净利润率水平仍具备较大提升空间。

盈利预测与投资评级:鉴于片仔癀国家保密级品种的中药行业地位、明确的疗效、以及“量价”齐升趋势的确立,涨价将带来进一步业绩提升,我们上调公司的盈利预测,预计2020-2021年公司实现归母净利润分别为19.96亿元、24.72亿元,对应EPS为3.31和4.10元,对应PE为37倍、30倍,维持公司的“买入”评级。

风险提示:经济衰退导致产品需求降低;市场推广低于预期;原料中药材供给与价格波动风险。

正文:

1. 公司公告片仔癀锭剂国内市场零售价格将从530元/粒上调到590元/粒,提价新周期开启,有望带来业绩加速成长

公司公告,鉴于片仔癀产品主要原料及人工成本上涨等原因,公司决定自公告之日起,公司主导产品片仔癀锭剂国内市场零售价格将从530元/粒上调到590元/粒,供应价格相应上调约40元/粒;海外市场供应价格相应上调约5.80美元/粒。此前,公司发布 2019 年年度业绩快报,全年实现营业总收入 57.45 亿元,同比增长 20.54%;实现归母净利润 13.74 亿元,同比增长 20.24%;实现扣非归母净利润 13.60 亿元,同比增长21.01%。

片仔癀锭剂提价新周期开启,有望带来业绩加速成长。根据公告,片仔癀锭剂出厂价提升40元/粒,同比增长10%。我们根据业绩快报,测算片仔癀2019年约销售620万粒,同比增长20%左右。假设2020年片仔癀销量维持15%增长,考虑到提价因素,2020年利润增长有望超过35%。

图1:公司上市至今提价情况和销售量情况

数据来源:Wind,公司公告,东吴证券研究所

2. 渠道库存水平健康,具备提价基础

公司发布 2019 年年度业绩快报,全年实现营业总收入 57.45 亿元,同比增长 20.54%;实现归母净利润 13.74 亿元,同比增长 20.24%;实现扣非归母净利润 13.60 亿元,同比增长21.01%。我们估计2019年片仔癀销量增速维持在20%左右,考虑到2019年片仔癀全年未提价,渠道库存得到有效消化,渠道库存水平健康。从三季报数据来分析,公司通过持续推进产品销售,维持公司业绩仍处于快速增长态势。虽然2019年公司并未进行价格调整,但收入和净利润增速均保持在20%以上的水平,说明销量维持在20%以上。Q3单季度片仔癀产品收入和归母净利润分别为6.13亿元和3.55亿元,同比分别增长高达40.39%和33.43%,大幅消化了渠道库存。考虑到销售费用和研发费用大幅提升,同比分别增长了69.50%和109.71%,大幅超过收入增长,整体拖累了利润增长。但是我们认为销售渠道的建设和研发的投入都是公司长期增长的保障,有助于公司不断强化自身的核心竞争力。

图2:公司销售收入和归母净利润变化情况(百万元)

数据来源:Wind,公司公告,东吴证券研究所(其中2019年数据来自业绩快报)

3. 一核两翼战略清晰,化妆品和医药商业发展态势良好,公司的毛利率和净利率具备提升空间

公司整体的收入和利润保持相似增速,说明公司除了核心的片仔癀业务——“一核”之外,公司“两翼”的牙膏、化妆品等产品也保持了快速的增长。成为核心产品外公司发展的重要动力。2019年1-9月,公司毛利率为44.76%,比2018年同期毛利率水平高0.94个百分点。净利率为25.82%,比2018年同期净利润率水平高0.42个百分点,我们认为公司核心产品片仔癀毛利率和净利润率均处于较高水平,但伴随涨价叠加费用率有效控制,公司净利润率水平仍具备较大提升空间。

4. 盈利预测与投资评级

鉴于片仔癀国家保密级品种的中药行业地位、明确的疗效、以及“量价”齐升趋势的确立,涨价将带来进一步业绩提升,我们上调公司的盈利预测,预计2020-2021年公司实现归母净利润分别为19.96亿元、24.72亿元,对应EPS为3.31和4.10元,对应PE为37倍、30倍,维持公司的“买入”评级。

5. 风险提示

经济衰退导致产品需求降低;市场推广低于预期;原料中药材供给与价格波动风险。

免责声明

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。

东吴证券研究所

苏州工业园区星阳街5号

邮政编码:215021

传真:(0512)62938527

公司网址: 网页链接