$*ST洲际(SH600759)$ #雪球星计划# @今日话题

欢迎交\/流@#¥% fr400168,不推荐股票,不技术分析,不短线,只研究企业过去与未来,梳理企业投资逻辑。

本人尽量收集公司档案,但一个人还是有限,如有疏漏之处还请不吝补充。

*st洲际档案、密码(档案篇)

投资密码

1.重整

2023年4月6日,公司收到债权人上海中曼的《通知书》,因公司不能清偿到期债务,且明显缺乏清偿能力,但具有重整价值,上海中曼于已向海口中院申请对公司进行重整,并申请在重整申请受理前对公司进行预重整。

2023年4月22日,公司收到海口中院送达的《决定书》。海口中院决定在破产申请审查期间对被申请人洲际油气进行预重整,并指定洲际油气清算组担任临时管理人。

2023年4月29日,公司收到临时管理人送达的《通知书》,告知公司将根据有关规定开展预重整债权申报工作,债权人应于 2023 年 5 月 28 日(含当日)前申报债权。

2023年6月10日,公开招募和遴选重整意向投资人。

2023年9月21日,公司收到海口中院送达的《民事裁定书》和《决定书》,裁定受理上海中曼对公司的重整申请,并指定洲际油气股份有限公司清算组担任公司管理人。

海口中院在全国企业破产重整案件信息网发布《公告》,债权人应于 10 月 20 日前向公司管理人申报债权,法院定于 11 月 2 日 9 时 00 分召开洲际油气第一次债权人会议。

2023 年 10 月 16 日,在海口中院的指导下,根据遴选规则,通过谈判方式确认由安东石油技术(集团)有限公司(简称“安东石油”)、北京科盛、粤民投慧桥深聚贰号、陕西财控、北京博雅、安徽鹏嘉、海南仓和、海南联亨、北京厚基等 9 家企业共同组成的“安东石油投资联合体”为中选重整投资人。

2023 年 10 月 17 日,洲际油气、管理人与重整投资人签署了《重整投资协议》。

(1).资产处置情况如下:

北京科盛不受让洲际油气的股票,仅以不低于 412,351,503.13 元的对价兜底承接公司所持有的拟处置资产(兜底承接上述谷埠街国际商贸城以及洲际油气持有的正和商管、正和物业、惠姆资产的全部股权)。

粤民投慧桥深聚贰号赠予北京科盛 4,000万元,陕西财控赠予其 2,000万元,北京博雅赠予其 4,000万元,安徽鹏嘉赠予其2,500万元,海南仓和赠予其 5,000万元,海南联亨赠予其 5,000万元,北京厚基赠予其 2,000万元。赠予一旦生效,无论拟处置资产最终是否实际由北京科盛承接,北京科盛无须退还上述赠予款项(共计2.45亿元)。

若拟处置资产已通过公开拍卖等方式以高于 412,351,503.13 元的价格卖给第三人,且第三人已支付完全部处置价款,则免除有关重整投资人兜底承接拟处置资产的义务。

(2).转增股本情况如下:

拟按照每 10 股转增 8.33 股的比例实施资本公积转增股票,共计转增产生 1,885,501,762 股股票。其中:1,083,333,334 股转增形成的股票用于引进重整投资人 ,802,168,428 股转增股票用于抵偿洲际油气的债务。完成转增后,洲际油气的总股本为4,149,009,280 股。

受让价格1.20元/股,受让合计 1,083,333,334 股转增形成的股票,对应投资款合计13亿元。

重整完成后,公司的控股股东及实际控制人预计不发生变化,广西正和实业集团有限公司仍为公司第一大股东,其持股数量仍为 508,341,781 股,持股比例为12.25%。安东石油成为公司持股 5%以上的重整投资人,其持股数量为 266,666,667股,持股比例为 6.43%。

(3).普通债权按照如下方式清偿:

1)每家债权人每 100 元普通债权将获得 10 元的现金清偿;普通债权扣除现金清偿部分之后剩余的部分,每 100 元普通债权将获得 12.50 股洲际油气转增股票清偿,股票抵债价格为 8.00 元/股。

2)对于洲际油气为境外子公司提供保证担保而形成的普通债权,因境外子公司仍具有偿债能力,由境外子公司继续清偿,不占用洲际油气在本次重整程序中的偿债资源。

清偿顺序在普通债权之后的劣后债权不再清偿。

有财产担保债权金额为1,819,743,211.74 元;

普通债权总额为4,865,094,150.03 元;

劣后债权总额为 267,561,316.37元;

本次重整一共可以解决69.52亿元的债务,占当前负债90.71亿元的76.64%。

2023年11月1日,公司实际控制人 HuiLing(许玲)应管理人要求为公司无偿注入新的实际资源,公司实际控制人授权中科荷兰石油将其间接持有苏克公司1.35%的股权无偿赠与中科荷兰能源,苏克公司 1.35%股权的公允价值为 16,657.61 万元。

至此,公司全资子公司中科荷兰能源共持有苏克公司17.009%的股权。

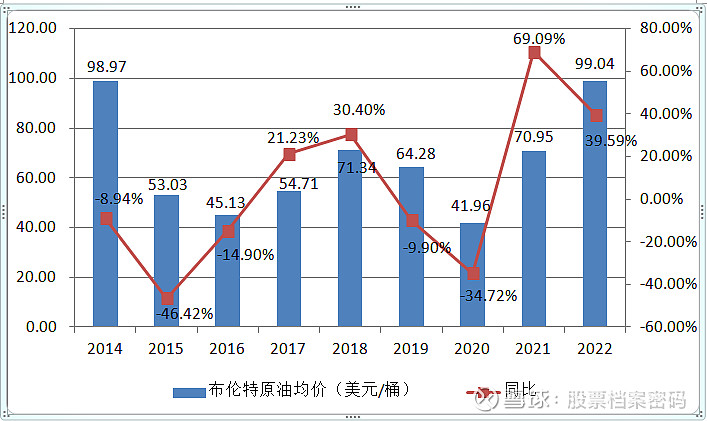

2.国际原油价格

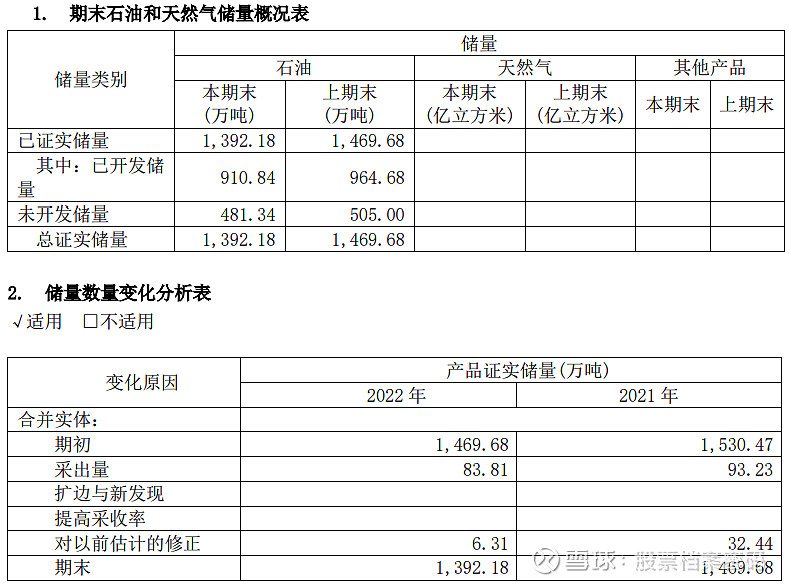

3.储量

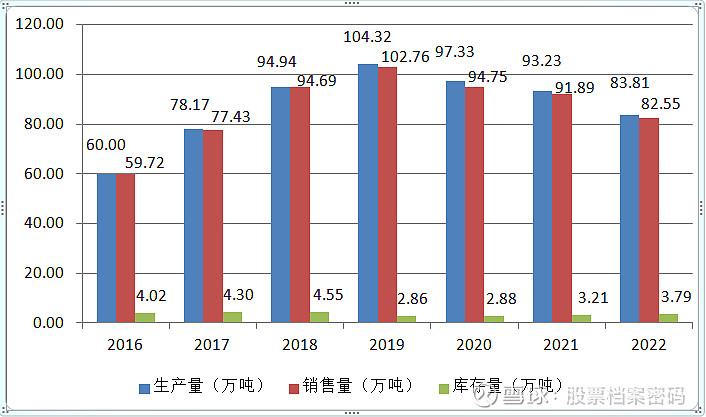

4.原油产销量、库存

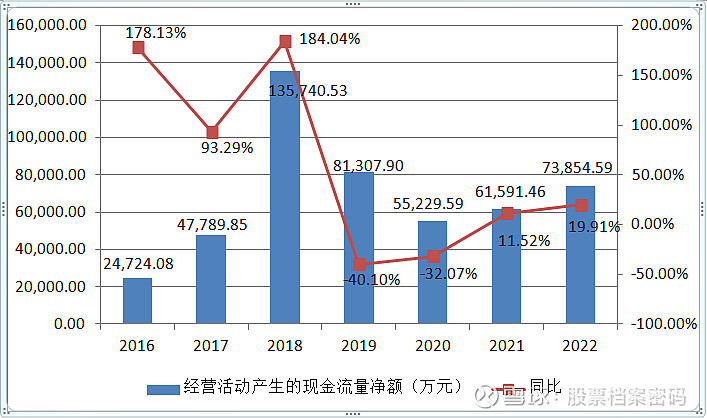

5.经营活动产生的现金流量净额

2016 主要由于 2015 年 8 月收购克山公司,本期包含克山全年的现金流;且公司加强对外付款的控制,与供应商沟通延长付款期;

2017 主要由于 1.新增合并单位运输公司使得经营活动产生的现金流增加 1.26 亿元;2. 受油价增长、产销量增加影响,马腾公司经营活动产生现金流增加 1.8 亿元;

2018 主要由于受原油价格上涨、产销量增加影响;

2019 主要是合并范围变化减少及国际油价下降所致;

2020 主要系本期油价下降。

6.主要参控股公司

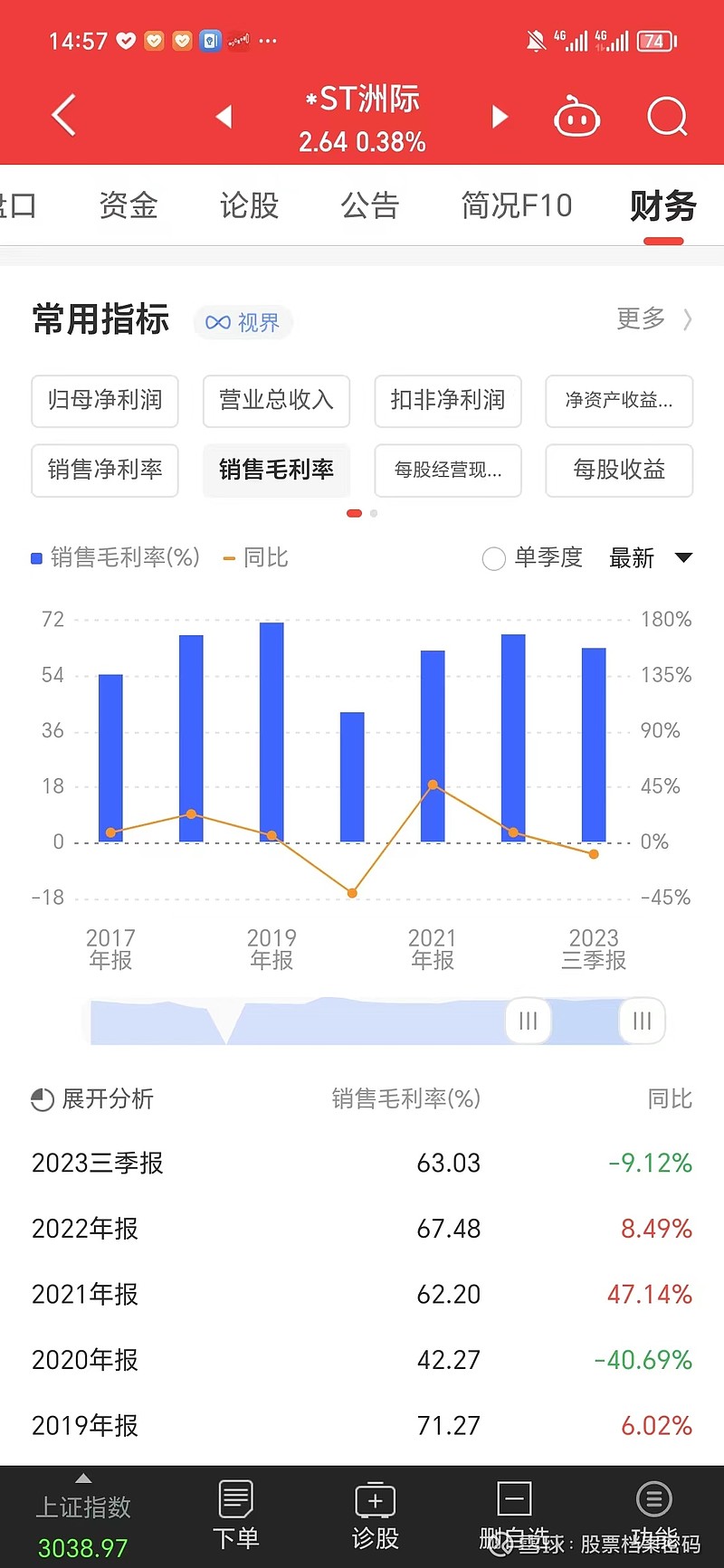

7.高毛利

近些年毛利率能达到60%+,也就2020年因疫情比较低。

总结

优势:国际原油价格维持在相对较高位置(今年国际原油价格维持在70-90美元/桶)+原油储量充足(1,392万吨,够开采10年以上)+伊拉克油田项目进行中(Huwaiza 和 Naft Khana两处区块的勘探和开发权,其中Huwaiza的原始地质储量约为 24亿桶(3.27亿吨左右))+拥有苏克公司17.009%股权+重整没有置入新资产,说明原股东和重整人都还是认可公司现有业务+高毛利

劣势:马腾公司原油外销价格远高于内销价格,但外销比例是由哈萨克斯坦能源部每月下达+重整完成后股本太大,有41亿股(重整后一年赚5亿只能支撑1-1.2元的股价)

按2022年财务数据来算,债务的重整可以给公司节省3.7亿元的利息支出,资产处置可以减少公允价值变动中的投资性房地产6.2亿元,这就可以给公司减少10亿元的支出。

净资产可以达到115亿元(2020年末净资产40亿元+共清偿的债务69亿元+重整投资人13亿元-清偿有担保和普通债权所需7亿),每股净资产达到2.8元。

公司还持有哈萨克斯坦苏克公司部分股权,探明连续性含气面积大于3500 平方公里,苏克气田石炭系为不受构造控制的常规+致密气复合气藏,具有巨大的含气面积、充足的井位用于气田开发,天然气储量达到万亿方。

公司完成重整后就可以轻装上阵,伊拉克Huwaiza 和 Naft Khana两处区块有非常大的开发价值,现已探明的Huwaiza的原始地质储量约为 24亿桶(3.27亿吨左右),这就足以让公司迎来一个大的发展;再加上公司持有苏克公司17.009%股权,公司潜力巨大,但也需要国家原油的价格配合才行。

长期来看目前就可以介入。

注::营长在此申明上诉所发的内容,其乃个人逻辑分析,不构成操作和买卖建议,不构成任何投资建议。