欢迎交流,进交流群私信我,不推荐股票,不技术分析,不短线,只研究企业过去与未来,梳理企业投资逻辑。

千红制药市值79.22亿元/流通57.04亿元,股本12.8亿股/流通9.22亿股,单价6.19元,化学制剂行业。

公司实控人及一致行动人王耀方、王轲是父子,王耀方是董事长,万轲是董事、总经理。

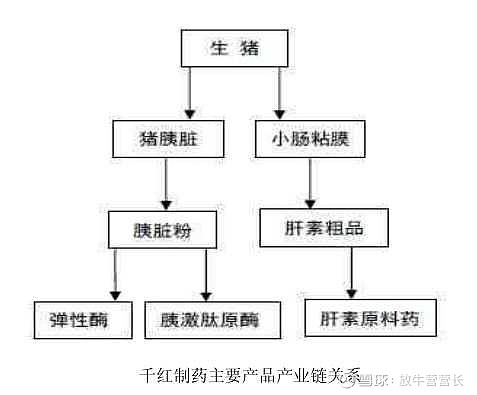

公司拥有片剂、硬胶囊剂、冻干粉及冻干粉针剂、小容量注射剂及原料药在内的49 个批文,主要产品为活性酶和多糖类两大系列生化药物。其中活性酶品种主要有胰激肽原酶系列、复方消化酶胶囊Ⅱ、弹性蛋白酶、门冬酰胺酶系列;多糖类品种主要有肝素钠及低分子肝素类系列品种。

劣势

1.药品集中采购政策对产品销售价格下降的风险

国内药品集采政策造成产品销售价格下降,对公司的经营业绩有较大的影响。随着国内各省市药品集采的全面实施而可能面临药品销售价格持续下降的风险。

2.新药研发加大投入对利润产生的风险

新药研发是一个周期长、投入高的过程,从研发到最后产品投入市场,要经历各个不同的阶段,而每一个阶段都是充满着挑战,同时也存在着研发失败的可能,所以对经营利润构成风险。

3.研发费用少

2022年上半年研发费用3031万元,同比增长10.58%,但依然少的可怜,仅占营业收入的2.67%。而赛诺菲这样的世界级肝素制药企业平均研发投入可达年销售收入的15%~20%,技术上的积累自然拉开了差距。

4.环保政策收紧对经营造成的风险

随着国家环保政策不断变化及收紧,虽然公司有完善的环保处理软硬件设施与举措,但客观对公司经营管理增加了不确定性及风险。

5.经营成本增加的风险

受猪副产品原材料涨价、人力成本提高、资产折旧及新药研发费用增加及汇率波动等因素的影响,存在经营成本增加、影响利润的风险。

6.汇率风险

公司近40%的营业收入来自于国际业务,美元汇率的不稳定性,可能给公司带来损失。

7.财务风险

应收账款多,有4.7亿元,存货近5亿元对于生产行企业来说还算过得去,不过存货也是作假的最好方式。

优势

1.主要产品

(1)胰激肽原酶系列:胰激肽原酶、注射用胰激肽原酶、胰激肽原酶肠溶片(商品名:怡开)。本品为血管扩张药,有改善微循环作用。主要用于微循环障碍性疾病,如糖尿病引起的肾病,周围神经病,视网膜病,眼底病及缺血性脑血管病,也可用于高血压病的辅助治疗。

公司怡开系列产品入选多个指南、共识获得一致推荐。同时,怡开品牌被评为国家驰名商标。市场占有率持续保持80%以上,并稳步增长。

(2)复方消化酶胶囊Ⅱ(商品名为“千红怡美”):微丸定点释放制剂。本品为助消化药,用于食欲缺乏,消化不良,为医院处方和OTC 双跨性的药品。

此产品为千红制药独家拥有。

(3)门冬酰胺酶系列:门冬酰胺酶(埃希)、注射用门冬酰胺酶(埃希),本品适用于治疗急性淋巴细胞性白血病(简称急淋)、急性粒细胞性白血病、急性单核细胞性白血病、慢性淋巴细胞性白血病、霍奇金病及非霍奇金病淋巴瘤、黑色素瘤等。

此系列产品共有5家企业的11个批文。

(4)弹性蛋白酶制剂:弹性酶是代谢综合征及心脑血管疾病的临床基础用药,主要用于Ⅱ和Ⅳ型高脂血症(尤其适用于Ⅱ型)、动脉粥样硬化、脂肪肝、糖尿病性肾病变。弹性酶肠溶片(怡苷)作为国家科技进步奖产品,是国内首家采用超滤、亲和层析等先进技术生产的生化酶高新技术产业化示范品种,纯生物提取安全性好。

此产品共有8家企业的9个批文,公司占2个批文。

(5)肝素钠及低分子肝素系列

肝素是一种粘多糖,是抗凝抗血栓的常见药物之一,临床用于静脉栓塞和心血管手术等,也是血液透析治疗中唯一有效的特效药物。

①肝素钠系列:肝素钠、肝素钠注射液、肝素钠封管注射液。

肝素钠注射液用于防治血栓形成或栓塞性疾病(如心肌梗塞、血栓性静脉炎、肺栓塞等);各种原因引起的弥漫性血管内凝血(DIC);也用于血液透析、体外循环、导管术、微血管手术等操作中及某些血液标本或器械的抗凝处理。 2021年全国销售额超过10亿元。

肝素钠封管注射液用于维持静脉内注射装置(如留置针、导管)的管腔通畅,可用于静脉内放置注射装置后、每次用药后以及每次采血后使用本品。本品不能用于抗凝治疗。 2021年全国销售额同比大涨48.27%。

②依诺肝素钠系列:依诺肝素钠、依诺肝素钠注射液。

用于预防静脉血栓栓塞性疾病(预防静脉内血栓形成),特别是与骨科或普外手术有关的血栓形成;治疗已形成的深静脉栓塞,伴或不伴有肺栓塞,临床症状不严重,不包括需要外科手术或溶栓剂治疗的肺栓塞;治疗不稳定性心绞痛及非Q 波心肌梗死,与阿司匹林合用;用于血液透析体外循环中,防治血栓形成。

近年来依诺肝素钠注射液国内市场呈现快速增长趋势,在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售额从2016年的超过10亿元到2021年的超过26亿元,年均复合增长率在20%以上。

③达肝素钠系列:达肝素钠、达肝素钠注射液。

用于治疗急性深静脉血栓。预防急性肾功能衰竭或慢性肾功能不全者进行血液透析和血液过滤期间体外循环系统中的凝血;治疗不稳定型冠状动脉疾病,如:不稳定型心绞痛和非Q 波型心肌梗死。预防与手术有关的血栓形成。

是国内首批通过达肝素钠注射液仿制药一致性评价的企业。

达肝素钠注射液在2021年全国销售额吵10亿元,较去年同期同比增长23.74%。

④那屈肝素钙系列:在外科手术中,用于静脉血栓形成中度或高度危险的情况,预防静脉血栓栓塞性疾病。

那屈肝素钙2021年全国销售额超过10亿元,同比增长29.05%。

2.锁定上游

公司与牧原股份的合作项目,是基于公司对肝素系列资源依赖性生化药品领域多年的深耕,双方发挥各自优势即公司的技术优势与牧原股份的资源优势,拟建设全球规模及溯源性领先的猪小肠等猪副产品综合利用生物制药基地,该项目由双方共同出资(千红制药以现金方式出资5100万元,占注册资本51.00%;牧原股份以现金方式出资4900万元,占注册资本的49.00%),落户河南南阳,涵盖从肝素粗品到原料药产品再到制剂产品的全产业链生产经营。

双方拟合资成立的“河南千牧”公司目前还处于筹备期,目前计划项目将有1-2年建设期,首期建设计划于2024年建成投产。

河南作为全国首屈一指的农业、畜牧业大省,牧原股份作为全国最大的生猪养殖企业,2022年出栏量超6000万头,预计未来三年的屠宰量将达4000万头以上,按现如今猪小肠产能利用率90%计算,共有3600万根小肠提供给“河南千牧”,而大概2000根猪小肠可获1公斤肝素原料,那么“河南千牧”一年最多可以生产18吨的肝素原料,当然这也要千牧产能跟的上才行。

3.出口业务

公司2022年上半年出口业务约占总销售额的36%。

自2021年起,公司积极布局肝素系列制剂产品出口业务并已呈现良好发展态势,其中小分子肝素制剂产品主要向一带一路沿线国家出口,目前正处于逐步提升市场份额的开发拓展中,预计在未来的两至三年内将呈现高速发展态势。

公司肝素原料药已通过美国FDA与欧盟质量体系认证并销售出口,肝素制剂出口主要集中在印度、俄罗斯等一带一路沿线国家,同时公司也在积极开展巴西、墨西哥等国家的产品注册工作。

4.一致性评价

公司在成功获得依诺肝素钠注射液、达肝素钠注射液一致性评价批件,完成那屈肝素钙注射液一致性申报资料并报出,并获得玻璃预充针肝素钠封管注射液新规格批件。

根据国家相关政策规定,对于通过一致性评价的药品品种,在医保支付方面予以适当支持;医疗机构应优先采购并在临床中优先选用;同时,通过一致性评价的产品将具备参加国家药品集中采购的资格。

5.研发创新

创新发展方面,历经数年新药研发,截至2022年8月,公司共有五只一类新药获得临床试验批准证书并正在临床研究中,包括QHRD107、QHRD110、QHRD102、QHRD106、QHRD211。

一类新药QHRD107作为国内第一个细胞周期依赖性激酶9(CDK9)品种,首发适应症为急性髓系白血病(AML),已完成一期临床试验即将进入二期临床;一类新药QHRD110作为全新结构的细胞周期蛋白依赖性激酶CDK4/6抑制剂,首发拟选择适应症为脑胶质瘤,目前已在澳大利亚完成Ⅰa期临床试验。在大分子蛋白类基因工程药物领域,公司从日本引进了马永博士创建了江苏众红生物工程创药研究院,从事大分子蛋白药物开发,一类新药QHRD106已完成Ⅰa临床试验,改良型新药长效生长激素QHRD211已完成一期临床试验,后续抗体药物研发将在一至两年内进入临床研究。

6.酶制剂原料药新厂

公司拟使用自有资金投资6亿元在湖北省钟祥市新建原料药生产基地项目。该项目是基于公司全资子公司千红生化制药(湖北)有限公司(原湖北润红生物科技公司)的迁址后的规模扩大化的投资。

项目使用土地200亩,分为两期建设:一期项目将新建多糖类产品生产线、高端抗血栓药物生产线、药用蛋白酶药物生产线、粗胰酶原料生产线等及相关配套辅助设施。二期项目将新建药包材生产线、靶向抗肿瘤药物生产线等及相关配套辅助设施。项目达产后将形成高端抗血栓药物6.5吨、粗胰酶125吨、药用蛋白酶750亿单位、靶向抗肿瘤原料药5吨、药包材10000万支的年生产能力。一期项目预计将于2024年下半年建成投产。

7.汇率波动影响

公司出口业务销售额占总销售额的36%,美元的升值会给公司带来额外收益。

8.核心员工持股计划

2022年9月7日公告,核心员工持股计划当中,公司实控人及一致行动人王耀方、王轲父子本次拟再次合计认购2500万股,认购金额达到1.21亿元,对应股份占公司总股本比例近2%。

本次持股计划过户价格为4.83元/股,持股计划续存期为不超过24个月,所受让的标的股票的锁定期为12个月,自公司将标的股票过户至员工持股计划证券专用账户名下之日算起,即锁定期自2022年9月6日至2023年9月5日。

在上一期员工持股计划中,王耀方、王轲父子合计认购股份占公司总股本比例也达到近2%,且在锁定期满后由王轲受让——从千红制药2011年上市以来,公司实控人在长达11年间不仅没有减持,反而不断增持公司股份,也显示出核心管理层对公司未来发展价值的信心。

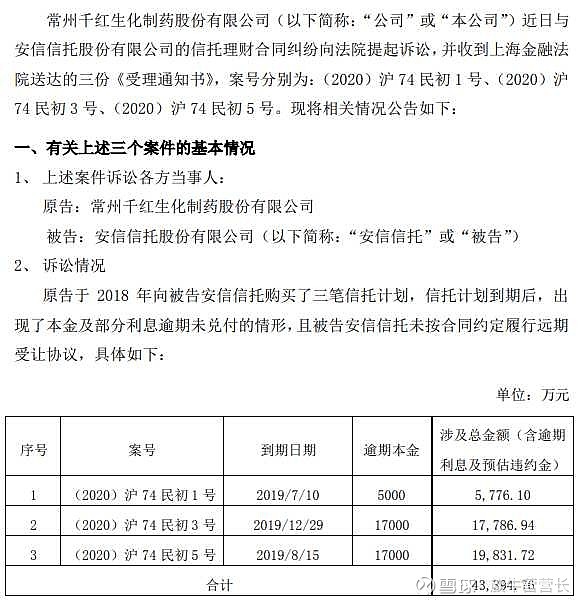

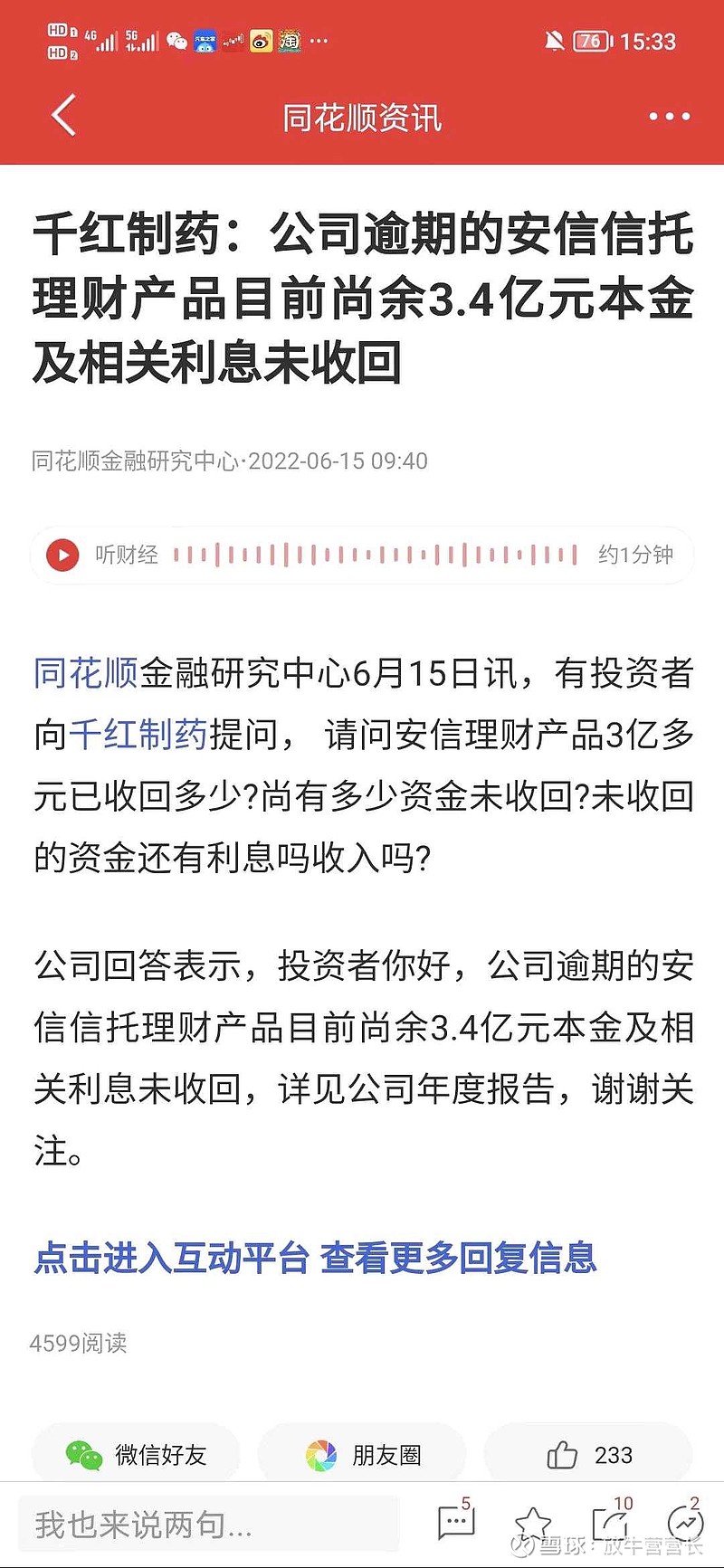

9.购买的3.4亿理财逾期

下图来自2020.1.23公告

下图来自2021.7.20公告

(2022)沪74民初1号涉及的5000万元已还,剩余3号和5号两笔理财合计本金3.4亿元还未归还。

目前安信信托重组稳步进行中,理财收回有望,但是估计是要打折的,打折的部分到时候就是计提亏损。

10.财务干净

流动资金充足,有6.34亿元,覆盖全部负债4.04亿元还有余;商誉仅有1113万,就算计提也没什么影响。

11.分红

公司分红稳定,每年有盈利就会进行分红,公司心里还是有股民的。

小结

1.披星戴帽:暂无此忧虑。

2.加分项:主营专一+活性酶市场占比大+绑定上游企业+出口业务占比大+在研新药为一类+酶制剂扩产能+实控人长期增持+财务干净+稳定分红

3.减分项:集采影响药价+研发的失败风险+研发投入少+原材料周期波动影响成本+财务风险

4.估值:5元以下开始建仓,当原料药和制剂的毛利率恢复至之前的水平,那么总毛利率也会提高10%个点左右,这样扣非净利有望达到4个亿,到时的股价对应的就是9-10元了。

注::营长在此申明上诉所发的内容,其乃个人逻辑分析,不构成操作和买卖建议,不构成任何投资建议。营长力求信息准确可靠,但不对这些信息和判断的准确性或完整性作出保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任,望每位读者朋友独立思考谨慎投资,并对自主决定的投资行为负责!