(加粗并斜体的为更新内容)

2023.6.30更

此次更新为期三天,今天是第三更

密码

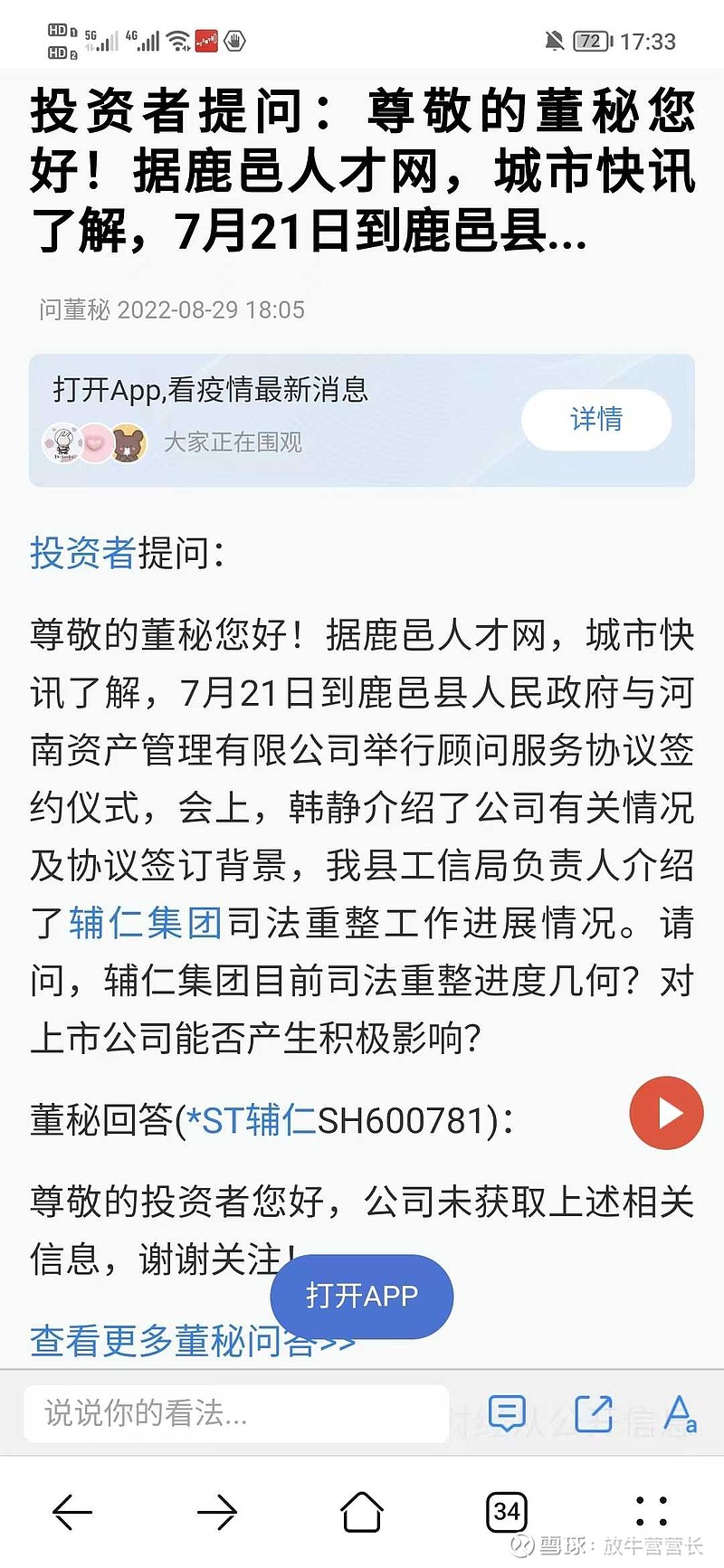

1.公司和宋河重整的联动

前面讲过,大儿子的钱被集团挪去救二儿子宋河了,而二儿子又把集团的债务全部背下,那么公司自然就成了宋河的债主,这也能解释为什么宋河的重整受理公告“十分巧合”的卡在6月19日即公司退市整理期最后一天收市后了。

公司的重整其实很简单,直接向产业投资人和财务投资人定增,定增嘛肯定是价格越低越好了,这也是为什么公司有重整价值,也有重整时间却还是退市的一个原因吧,现在公司的股价历史最最最低,二十日日均0.748元,打八折0.598元,定增20亿股也才12亿,就形成了绝对控股。

公司通过重整清理了债务,得到了定增款,从而可以拿着定增款和新的贷款参与甚至主导宋河重整,形成对宋河的控股。

第二种,公司的重整人直接参与宋河重整,得到宋河的控制权,再通过公司重整把宋河置入到上市公司,这种方式和上一种区别在于公司不用增加债务,用定增的方式互换股权即可,但流动资金也可能没有增加就是了。

第三种,公司重整人拿下宋河,但并未置入公司。

至于会不会有除了公司重整人以外的企业出现来截胡,我认为可能性不大。公司和宋河都在鹿邑,背后都有国资介入,很有可能国资就是财富投资人,现如今国资有钱但是没有好的投资项目,如果公司和宋河能并到一起就是最理想也是利益最大化的方式,经营交给产业投资人,自己出钱就行,对于财富投资者来说妥妥的躺着赚钱。如果分开的话宋河不进入金融市场,那产业投资人和财富投资者怎么赚钱,完全不符合他们的利益。

退一万步说就算宋河没有置入公司,那么公司十倍资质也毋庸置疑(以最低点0.51计算)。

如果公司控股的宋河,你会看到多少呢?

2023.6.29更

此次更新为期三天,今天是第二更

2.宋河115亿债务组成

宋河一个未上市,刚刚迎来第二春,2022年销售额仅8亿多的酒企何来的百亿债务,哪个银行或者租赁企业会不加调查就贷给宋河如此多的资金?他们的钱都是抢来的吗?都不考虑宋河的偿债能力和资金流动能力?

据工商信息显示,截至5月底,宋河酒业终本案件达88件,执行标的总金额高达51.09亿元,其中未履行总金额为43.04亿元。

那么6月19日公布的115亿债务除了上述43亿外还有72亿元缺口从何而来?

我们转头看看辅仁集团负债,集团负债68亿,恰恰可以基本对上这个缺口。看到这里,就大致能想明白集团的谋划了,既然想让我从上市公司和宋河彻底出局,那就必须把握的债务全部带走,要不然想要我配合?想都不要想,之前的失联会不会就是朱文臣的一种手段?

2023.6.28更

此次更新为期三天,今天第一更

档案

1.公司、集团和宋河的债务关系

当初公司收购开药时,集团承诺2017-2019三年扣非净利24.18亿元,实际完成21.47亿元,现在看来开药能独立完成这业绩是有很大水分的,那当初集团哪来的钱来让开药基本完成次业绩呢?

当初公司是通过发行股票置换来的开药,并没有把钱给到集团,同时当时定增是16.5,妥妥的高价,而且集团也基本没有大幅度减持过公司股票,根本就没有钱。朱文臣想到的办法就是拆东墙补西墙,通过把当时风光无两的宋河抵押出去得到资金去补开药的窟窿,基本完成当初的业绩承诺。

但是这样的操作使得宋河陷入低谷,连酿酒设备甚至基酒都被抵押,造成生产几乎停滞,连员工工资和社保都要拖欠,曾经的“中国名酒”落到如此地步还有未来可言吗?

“停杯投箸不能食,拔剑四顾心茫然。”李白的这句诗最能体现这时宋河人的心情。

然而转折来的也十分突然,这一两年宋河起死回生。根据河南省商务厅的数据,2022年1月—12月底宋河主营产品销售量累计4849千升、销售额累计8.4384亿元(河南省酒企第四)。再看各个网络平台都是有在销售宋河酒的,如此可以看出宋河已经正常生产,自身没有什么大问题了。

那么问题来了宋河哪来的钱赎回抵押的基酒和设备,以及周转的资金?

我们再回到集团来看看,此时的集团有钱吗?没有!钱都给公司完成承诺业绩以及放小额贷了,哪还有钱。但是集团有刚刚渡过业绩承诺期的上市公司啊,20多亿的利润啊,公司有钱!两个都是集团亲儿子,不能救了公司就看着宋河直挺挺倒下吧,上市公司有钱就先拿来救救二儿子宋河呗,用完了再还回去嘛,如此一来宋河的第二春便开始了。

万万没想到,此时的公司高层做出了一个无比愚蠢的错误决定,账面上明明没有钱却要分红!公司的管理团队竟然犯了一个在我们看来根本不可能出现的最最低级的错误,公司高层竟然不知道自己账面没有钱?在登上又一个巅峰时竟然选择自爆!这tm是人干的事儿?

至此,应该算是梳理清楚了公司、集团和宋河之间的债务关系了。

ps:除了以上外,集团还通过公司和宋河借款和抵押得到的钱去经营小额贷,这个就不详叙了。

2023.6.27二更

辅仁四问

公司收购开封,集团的收益承诺如何兑现的?

宋河的基酒、设备抵押,何来资金生产?

公司因何暴雷?

宋河为何有百亿负债?

2023.6.27更

6月19日收盘后辅仁结束退市整理期。

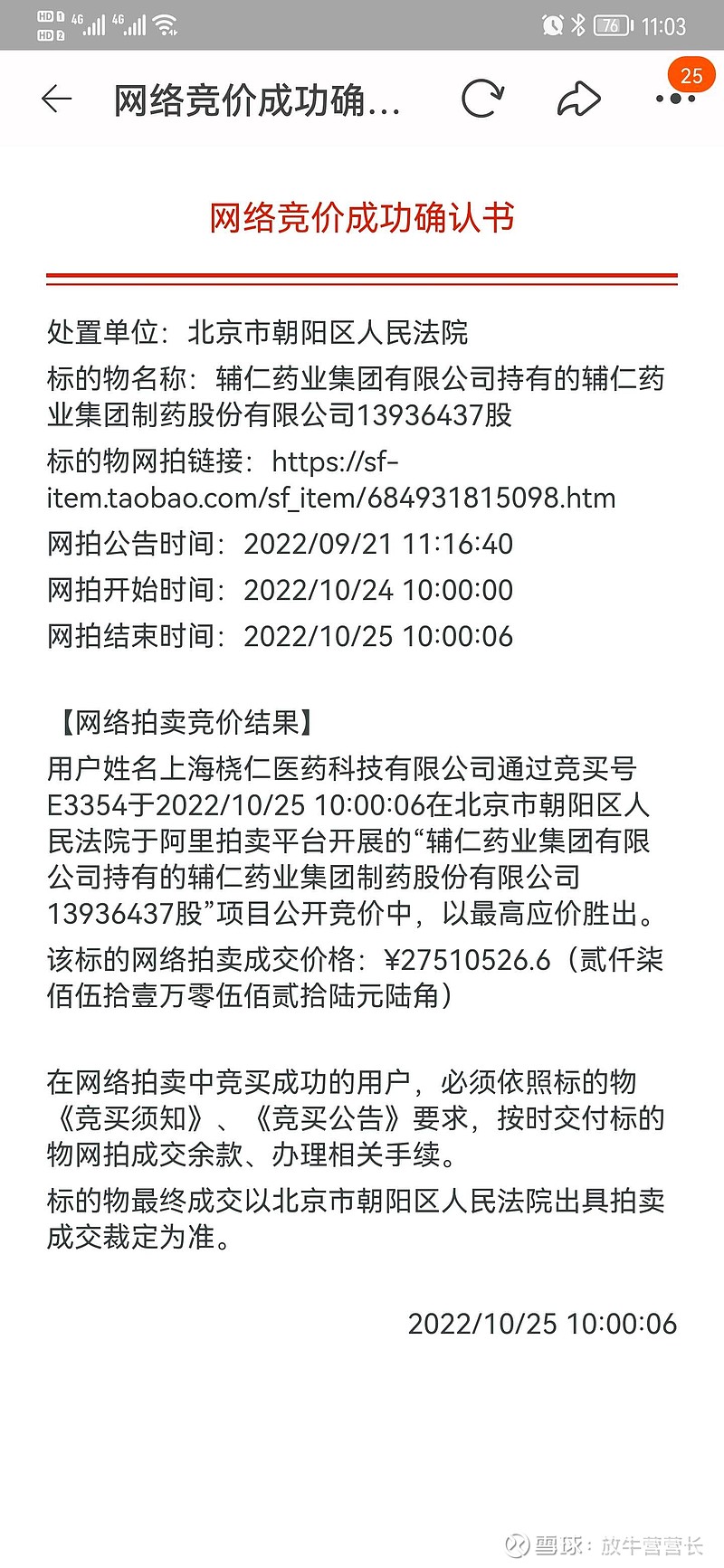

19日晚间,宋河重整被法院受理,正式开始重整。

宋河评估清算价仅仅17.52亿元,而负债共计115.86亿元,一个价值不到20亿元的公司负债超过公司价值6倍!怎么可能?

时间卡的刚刚好,负债如此离谱,上市公司、辅仁集团和宋河之间错综复杂的债务关系究竟如何?球友们可以大胆说说看法,我的思考明天公布![]()

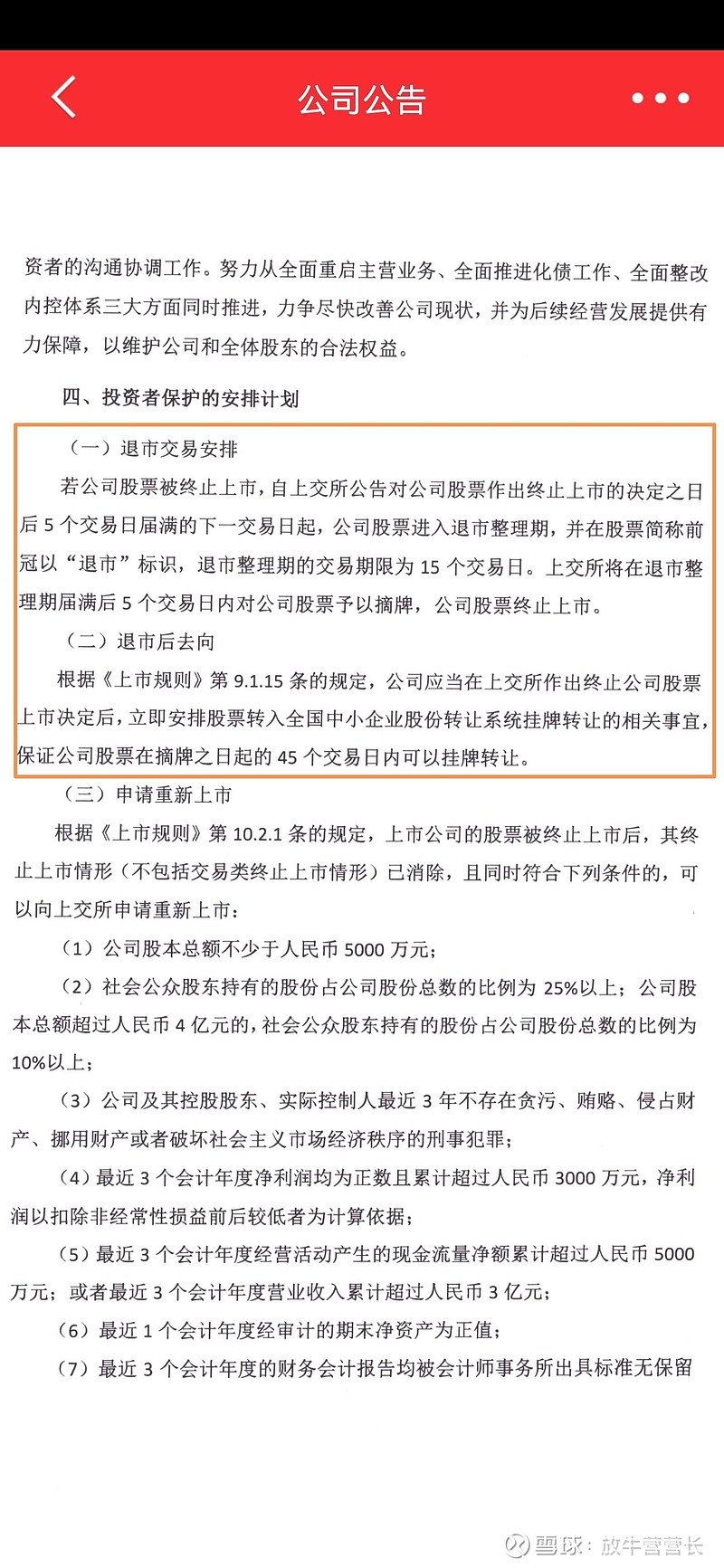

2023.4.28晚更

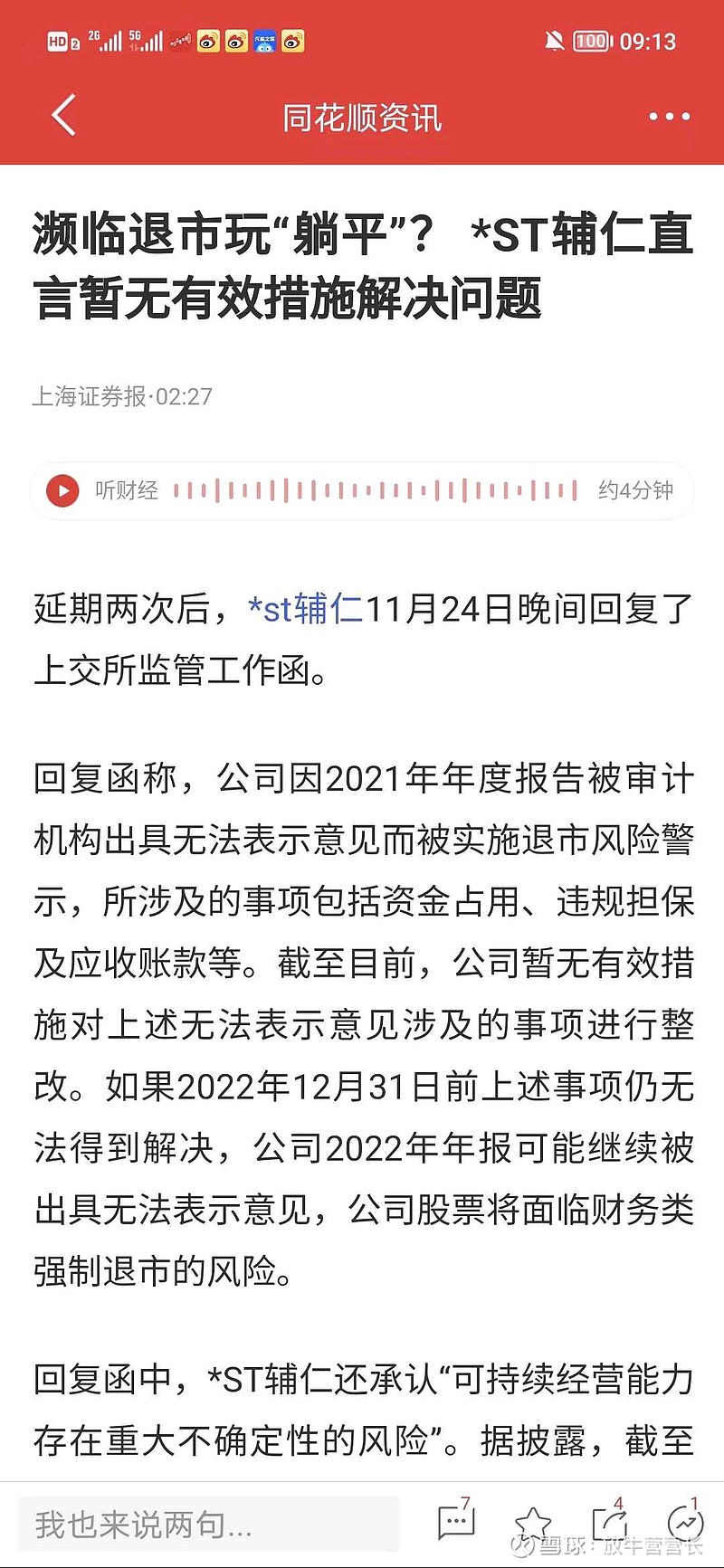

年报无法改善,基本是要退市了,不过没关系,本来也就做好了退市打算。只不过到老三板要好久啊,70个工作日,8月15。

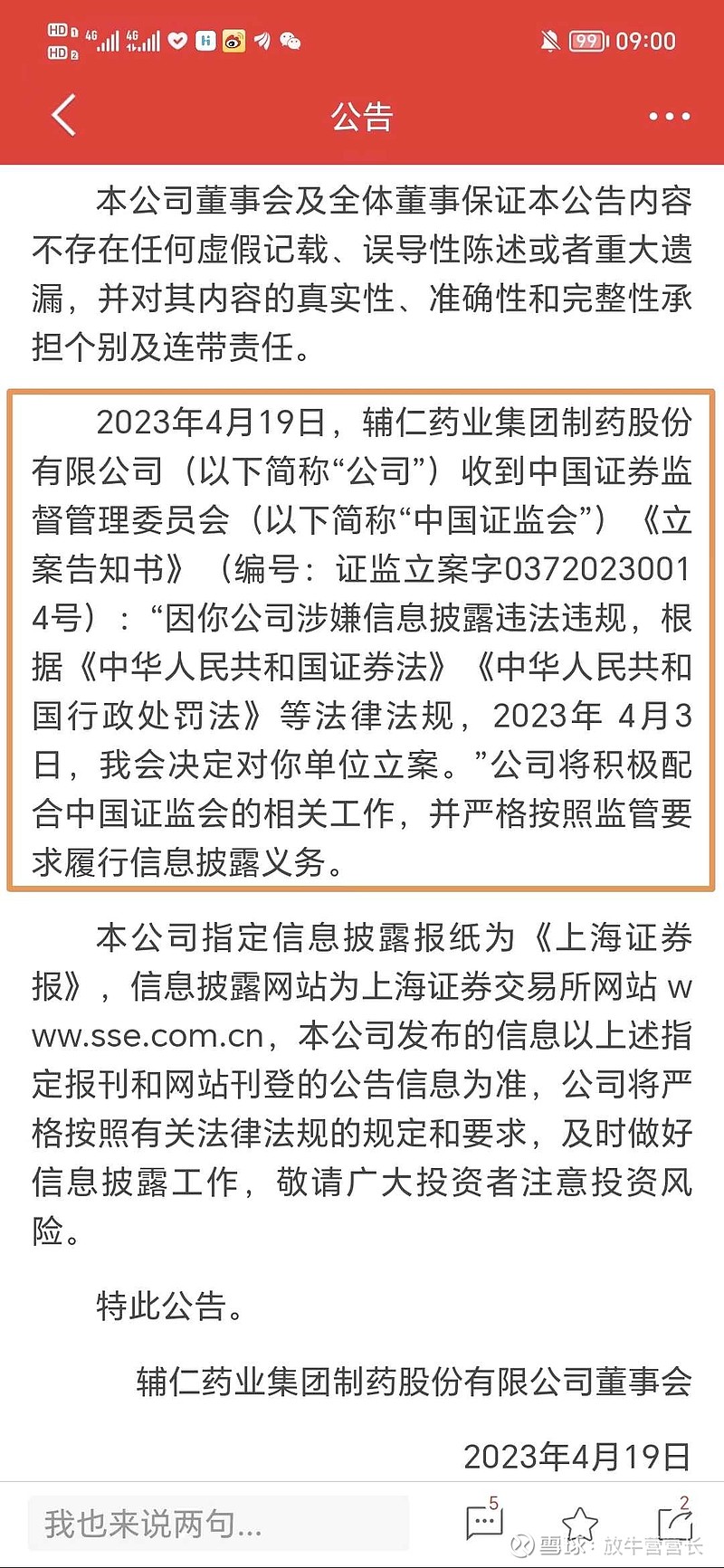

2023.4.20更

因信披违规收到《立案告知书》。

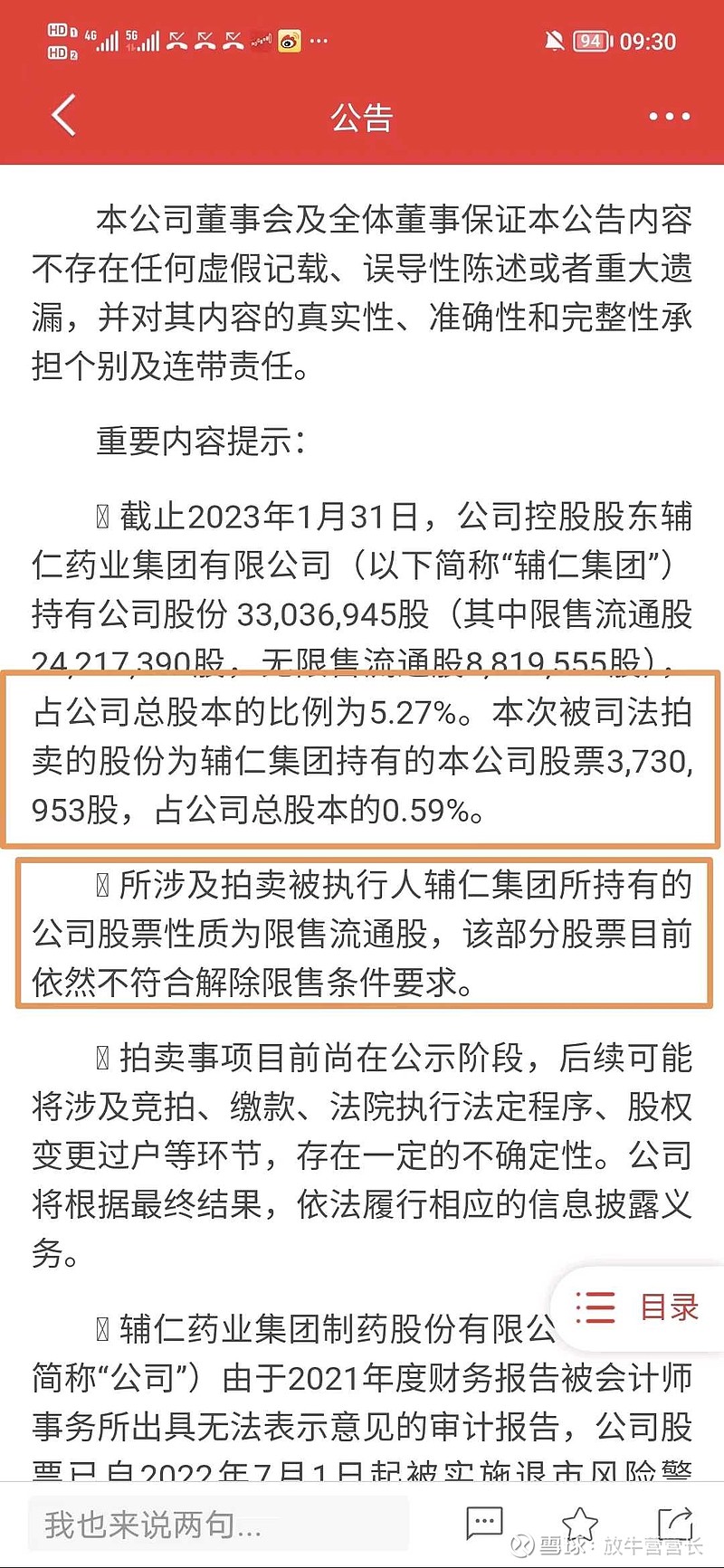

2023.2.9更

集团的股权又被拍卖,这次是3,730,953限售股。

12月16日更

1.保壳

根据最新掌握到的信息,田舍牛想要保壳没有想象中的那么难,只需要让会计事务所厘清田舍牛和辅仁集团的债务数字即可。

如果是这样的话,在鹿邑zf之前一年多就开始行动的决心下,想要促成双方厘清债务我想还是不难的。

2.违规占款和担保

目前宋河酒正在重整,但是宋河酒作为集团下为数不多还有一点价值的资产,集团岂是随随便便就会让别人重整?

那么有没有一种可能,集团让宋河酒重整人一同负担对田舍牛的违规占款和担保,当鹿邑zf把宋河酒重整完再以资抵债给田舍牛,来解决占款和担保,这样田舍牛、集团和宋河酒三方均会获得极大利益。

需要付出的就只是鹿邑zf要把宋河酒的债务整理干净,这是一种相对付出较少,获利极大的方式!!!

需要谨慎谨慎再谨慎!

今日拍卖成功!!!

田舍牛重14.49公斤,总股本/流通股6.27亿/3.74亿,总市值/流通值14.49亿元/8.65亿元,2.31元/股。

1.银鞍照白马,飒沓如流星。曾经的田舍牛身高体健,最重达到245公斤,一时春风得意,风头无两。

2.人生若只如初见,何事西风背画扇。成也朱文臣,败也朱文臣。当小额贷开始风靡全国时,朱文臣忍不住诱惑,通过以贷放贷投资小额贷公司,结果血本无归,不仅占用田舍牛资金,还让公司违规担保,搞得田舍牛资金链断裂、披星戴帽,体重衰减严重,仅有最重时的6%。

3.待从头,收拾旧山河,朝天阙。田舍牛的无良地主自己作死,以致被重整,正在逐步减少无良地主所持有田舍牛的股份,等重整完,新实控人入主,田舍牛将重登天子堂!

牛基因

1.田舍牛本身底子没什么问题。

2.子公司开封制药有许多的药品目录以及专利。

3.无良地主重整概率极大。

4.现在股价在底部。

5.如果以债转股或者以资抵债的方式拿下宋河酒业回家当牛夫人,就很有想象空间。预估能达到13-15元。最不济集团还钱、解除担保,妥妥的去星摘帽,估值修复。预估能达到8~10元。

6.主人更换板上钉钉,就看是果子还是战投,无论是谁都会比朱家人更加善待公司,会喂他更好的青饲料,便可收拾旧山河,重振牛风,再登天子堂!!!

牛粪

1.披星戴帽

因为无良地主的占款和违规担保,导致田舍牛2021年度的财务会计报告被出具无法表示意见的审计报告,因此被实施退市风险警示。

2.可能面临财务类强制退市的风险

2022年财报出现以下任一情形,将退市:

(1)公司披露的2022年年度经审计的财务会计报告存在以下任一情形或财务会计报告被出具保留意见审计报告:

a.2022年净利润为负且营业收入低于1亿元;

b.2022年期末净资产为负值;

c.2022年财务会计报告被出具无法表示意见或否定意见的审计报告;

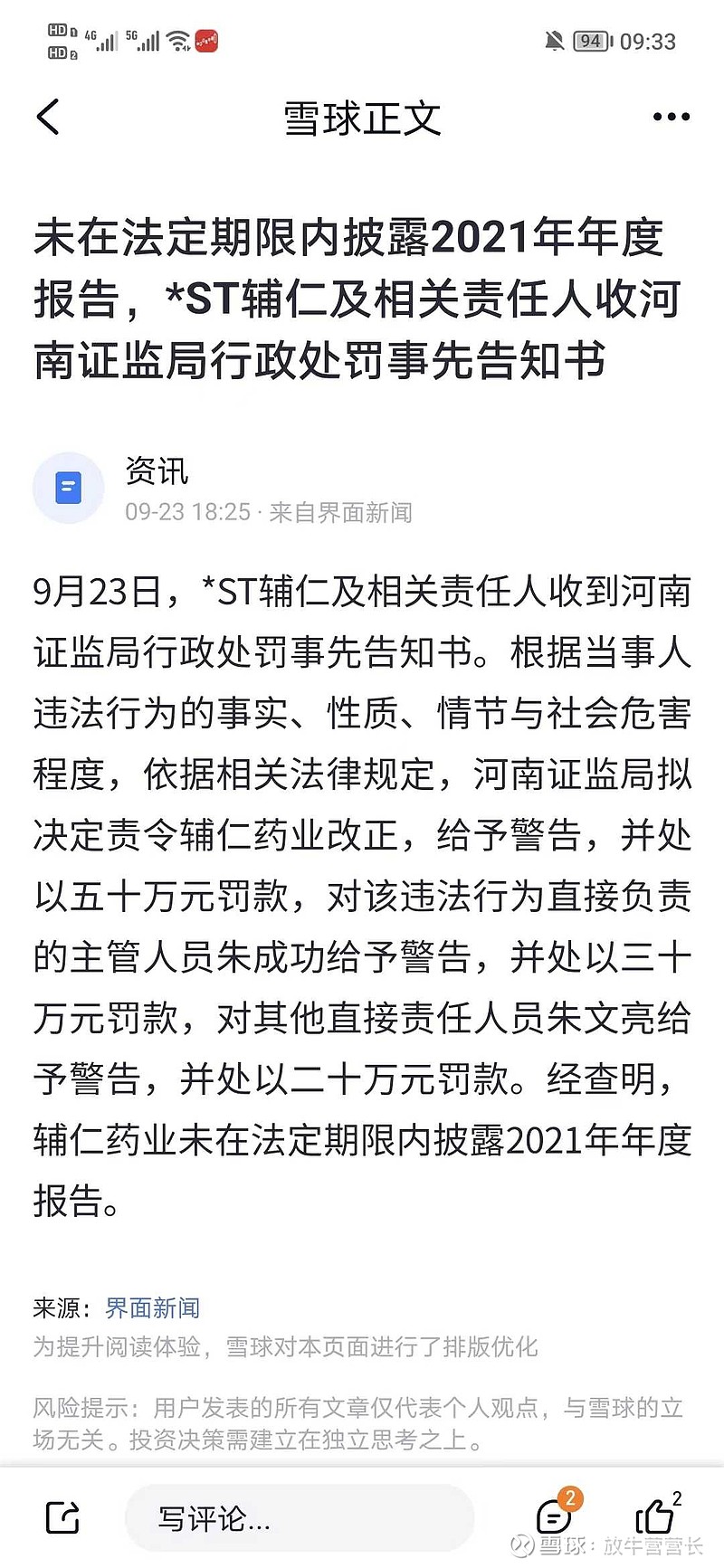

(2)公司未在法定期限内披露2022年年度报告;

(3)公司未在2022年年度报告披露后5个交易日内向本所申请撤销退市风险警示;

(4)半数以上董事无法保证公司2022年年度报告的真实性、准确性和完整性,且未在法定期限内改正;

(5)公司撤销退市风险警示申请未被本所同意。

3.可能面临重大违法强制退市的风险

2022年5月30日收到证监会《调查通知书》,如田舍牛因立案事项“公司未在规定期限内披露2021年年报,涉嫌信息披露违法违规”被行政处罚,且触及重大违法强制退市情形的,将退市。

4.无良地主占用资金、违规担保以及资金去向

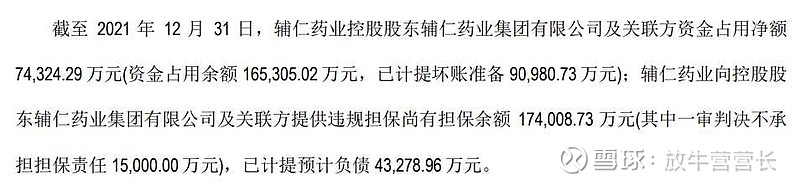

无良地主占用16.5亿元,提供连带责任担保余额17.3亿元,上述事项未经公司有权限的决策机构批准,构成关联方资金占用及违规担保。

无良地主通过以贷放贷方式,从小额贷款公司借来钱,再投资放贷公司。例如2016年1月,短融网获得辅仁集团3.9亿B轮融资。19年5月以来,集团实控人朱文臣被列为“老赖”,申请人包括广州鼎越商业保理有限公司、郑州农业担保股份有限公司、黑龙江金联云通小额贷款有限公司、河南中财拍卖有限责任公司、中程租赁有限公司及自然人李哲伟、白保玲等,6涉诉金额多达68亿元。

——雪球 诗与星空

5.缺席国家集采

6.半年报净资产再度减少

一季报的时候净资产还有5.83亿元,二季度净资产减少了2.49亿元,半年报净资产为3.34亿元。

牛肉

1.公司更换法人、总经理

2022.8.21无良地主起诉田舍牛,称田舍牛更换放牛小弟未召开家族大会,要去撤销该决议。变更放牛小弟却未经家族大会审议,肯定是不合规的,一定会被判撤销。但是田舍牛这么做是怎么打算的呢?

这么做有可能是不得已而为之,也许是为了保护田舍牛剩余不多的资产不被无良地主进一步紧急处置和掏空吧。

等法院判决书下来,放牛小弟再变回来,很可能无良地主的股权拍卖(2022.9.20和2022.9.26两次拍卖)都完成了。

从这一场诉讼来看,朱氏家族恐怕也不甘心退出上市公司,还在做最后的抗争,辅仁的内部斗争仍然激烈。

——雪球 书香飘逸

起诉判决如下:

(1)撤销7.22《董事会决议》;(2)7.22《2022年第一次临时股东大会会议记录》不成立。

既9.16公司工商登记备案信息恢复至7.26之前的状态,法定代表人仍为姜之华。

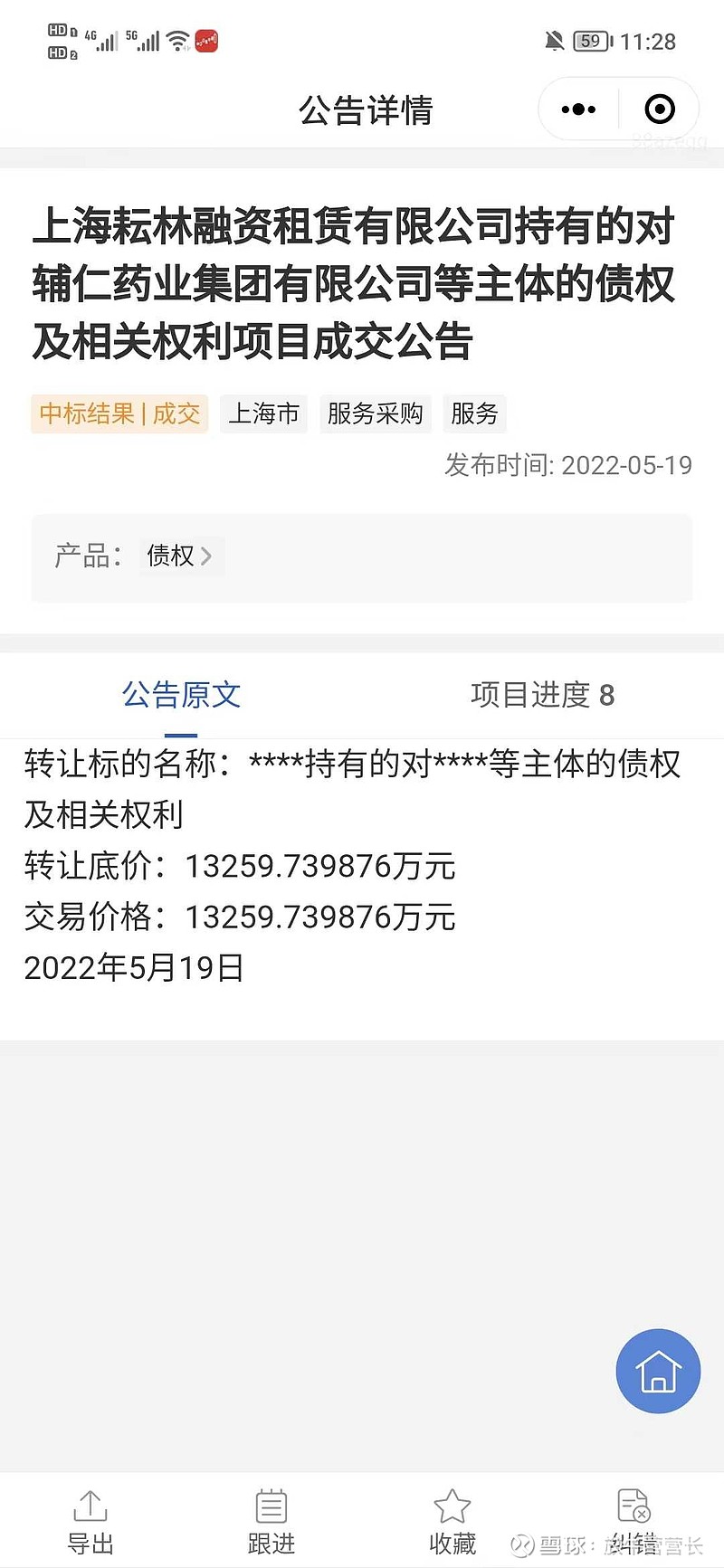

2.二股东上海耘林持有的无良地主的债权转让

上海耘林持有的无良地主债权在5月份就已转让,但至今都没有公布受让方是谁,这个神秘人有没有可能就是果子或者战投。

3.无良地主大概率正在重整

(1)2021年4月,鹿邑县成立田舍牛风险化解小组及工作专班。县委书记和县长为组长,副县长和法院院长为副组长。(鹿邑县是省直管县,直接向省政府汇报。)

(2)无良地主的股份陆续被拍卖,最新挂牌的拍卖结束后,无良地主的股份将降为5.5%,将丧失控股权。主人变更已经板上钉钉(实控人股权司法冻结,后续还会拍卖)。

(3)2022年6月,鹿邑县县长会见河南资产管理公司执行总监,洽谈无良地主及宋河酒厂投资事宜。

(4)2022年7月,鹿邑县介绍了无良地主司法重整进展情况,与河南资产管理公司签订重整协议。

(5)2021年9月,周口市商务局拜访华润双鹤,洽谈招商事宜。

(6)2022年4月,华润集团董事长会见河南省省长,就医药、能源等领域签订战略合作协议。

(7)2022年7月,周口市委书记拜访华润集团,在医药、燃气、能源等领域达成广泛共识(华润双鹤参加了会议)。

(8)2022年7月,田舍牛变更注册地到周口市,变更了法人代表、董事和总经理。朱家被退出。

(9)2022年8月19日,无良地主起诉田舍牛,指控田舍牛未经合法程序变更放牛小弟。目测一审后还会有二审,拖到无良地主股权拍卖后(9月拍卖)直接退出实控人,防止实控人掏空上市公司。

(10)2021年,周口政府网站公布的相关工作报告中,指出莲花健康作为全省完成司法重整并成功退出特殊风险警示的上市公司,为我省其他陷入困境的上市公司提供了宝贵意见。

针对上述(4)的真实性说明:一是鹿邑融媒属于政府传媒,新闻涉及的人物都有据可查。二是伪造政府新闻,属于犯罪行为,目前没有任何机构和人员要追究这个事,说明这个不是伪造的。三是和*st辅仁的董秘互动中,针对重整新闻一事,只是说没收到相关信息,但并没有否认这个事(如果是虚假新闻,上市公司肯定会说将报警或追究造谣者责任之类的话)。。我断定这个新闻是真实的,推测因为需要保护战略投资人成本,促成重整需要,才下架了。

--雪球 为之则易

4. 股东会召开

在任董事5人,出席3人。出席的三人一个是无良地主家的小儿子副董事长,代董秘,另外两个是8月份新上任的放牛小弟赵金华和5月份来的独董陈卫东。

董事会工作报告和监事会工作报告被股东大会否决。

5.资金占用和违规担保部分计提坏账

对宋河酒业的1.5亿元担保一审判决不承担担保责任。

6.股权拍卖,主人变更

去年开始无良地主股权抵押法拍,无良地主的股权占比从42%多到一季报的的9.78%。(下图来自冰封之水1)

在一季报后,田舍牛在8月4号发布的公告中显示如下:

其中,2月8日——2月11日减持的600万股在引用的冰封之水表格中有体现,不再重复计算,所以本次公告共减持400万股。

田舍牛9月2日公告,近日收到上海金融法院下发的《执行裁定书》,法院裁定被执行人、第一大股东无良地主持有的田舍牛1000万股股票归买受人国投大成投资基金(北京)有限公司所有。

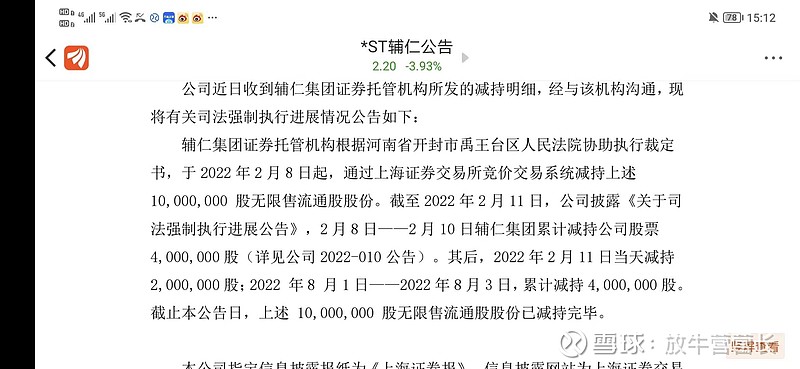

同时,无良地主证券托管机构根据河南省周口市中级人民法院协助执行裁定书,于2022年9月1日起,通过上海证券交易所竞价交易系统减持上述1000万股无限售流通股股份。截止9月3日,已累计减持200万股,剩余800万股待减持。

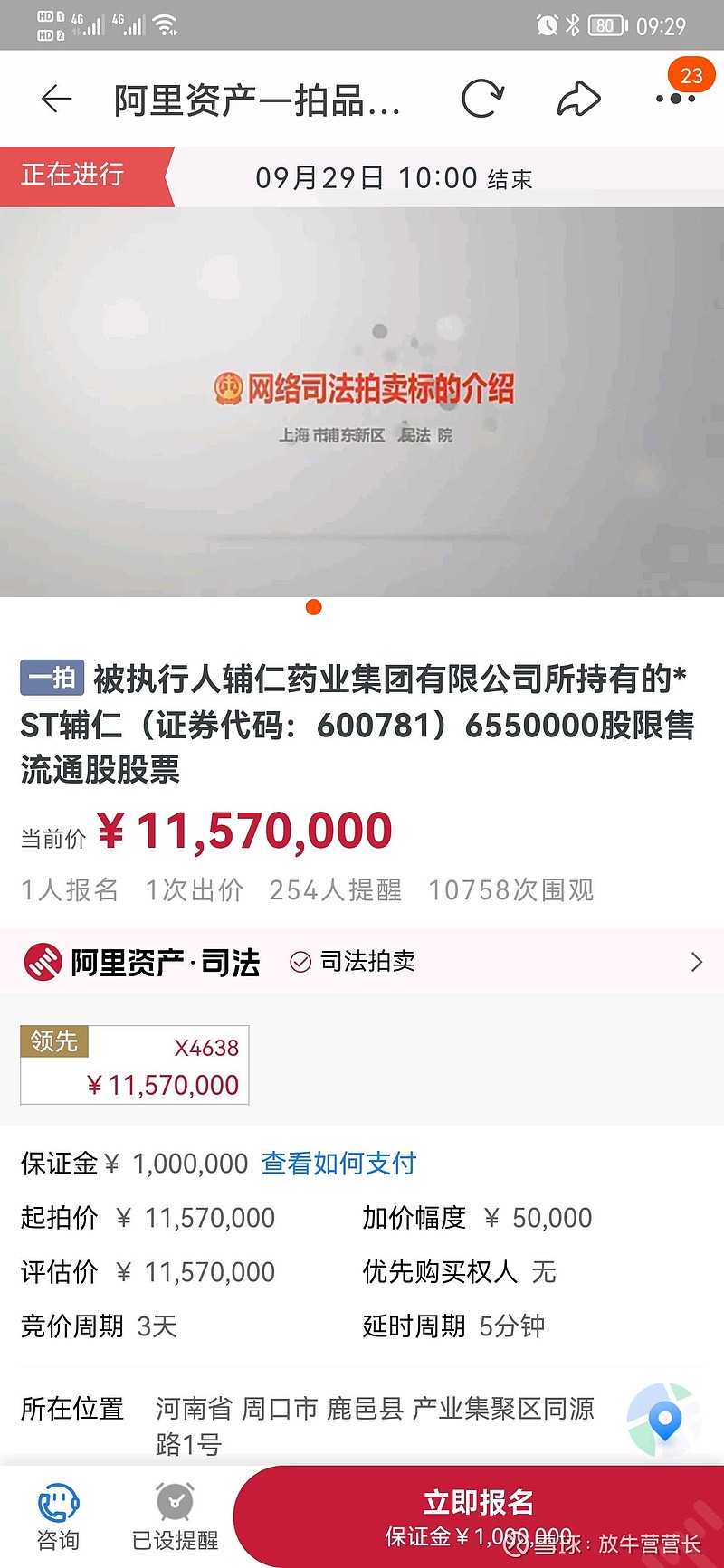

9月26日—29日的拍卖成功了,无良地主再次减少650万股。

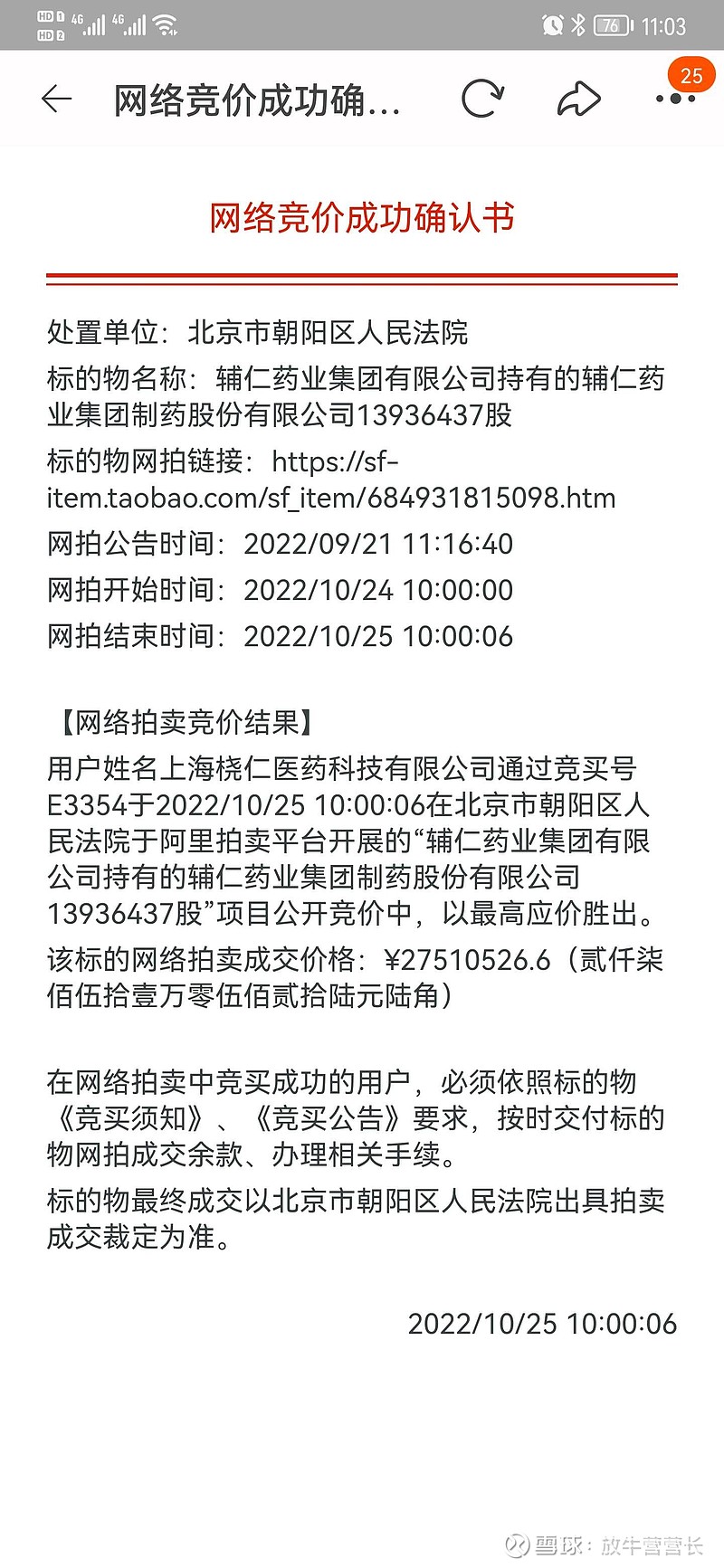

10月24日拍卖成功

截止10月25日,无良地主剩余2492.25万股,占比3.97%。已低于二股东和三股东的4600万股和4000万股!实际上大股东已变更!!!

9月21日拍卖流拍。经过核算,拍卖价2.8元/股,远高于现价,还是限售股,流拍才是正常。

当然800万股减持完毕之后,股权占比将进一步降低至2.69%左右,主人变更已是板上钉钉。(实控人股权司法冻结,后续还会拍卖)

牛饲料

1.关于会不会退市的问题

首先,从政策面来看,若因财务风险退市,那最早也需要到2022年年报发布才有可能,在此之前无需为财务退市担忧。

其次,维稳层面来看,疫情影响下,稳就业保民生是国家重点工作,今年国家专门发了重整化解风险的文件,鼓励各地通过重整挽救企业。田舍牛属于地方重点保护对象,2000多员工,涉及面广,地方必然要通过司法重整来挽救。

再次,公司本身来看,田舍牛本身并没有什么问题,都是无良地主占款和违规担保,无良地主重整后解决这两问题后,田舍牛就可以愉快吃草长肉了。

最后,上市公司对各地政府来说都是香饽饽,既有政绩又有税收,去年河南对科迪金刚等机构的重整工作太迟开始,导致无奈退市,影响了地方投资形象。今年吸取教训,早早就开始了对田舍牛的风险化解工作。田舍牛注册地迁到周口,也应考虑了周口曾在莲花健康成功的案例。

——雪球 为之则易

2.信披违规问题

2022年5月30日,公司因未在规定期限内披露2021年年报,涉嫌信息披露违法违规收到证监会《调查通知书》。

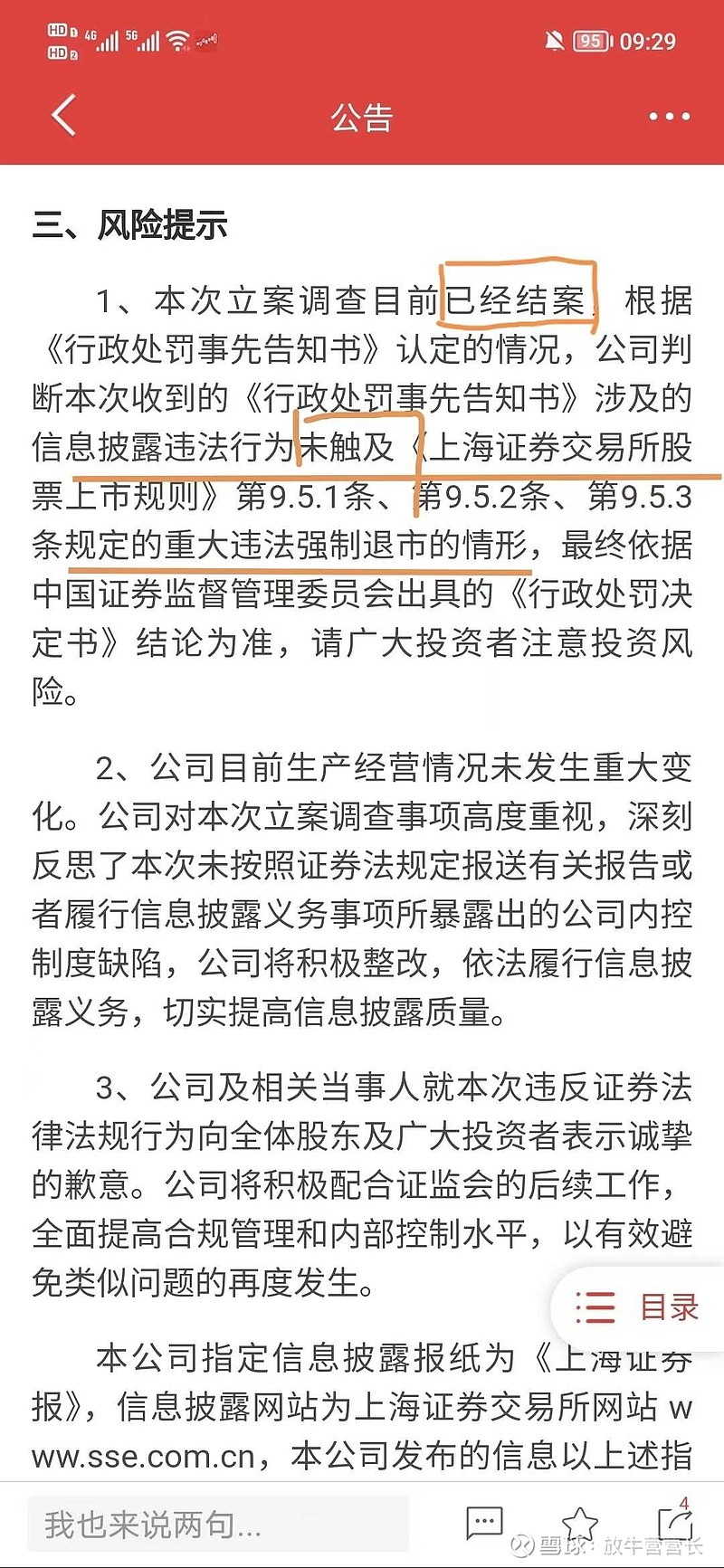

2020年9月23日,上述调查已结案。田舍牛已收到《行政处罚事先告知书》,处罚决定已下,并没有触发重大违法强制退市风险。

3.田舍牛脱困模式——先股后债

(1)神秘人(战投或者果子),先出钱买下全部无良地主流失的田舍牛股权以及相应的无良地主债权,获得田舍牛的绝对控股权。然后签一个相应的无良地主的债权保底协议,拿到相应的债权。

根据我哥的估算,果子大概收购2亿股平均不到3块钱,按3块钱算,大概拿出6亿收购流出去的股权。

(2)这样就获得了向无良地主占用款的权益索取,并依据占用款和无良地主债权人的身份出面向无良地主提起重组以主张权利,要求以无良地主资产抵债(集团有制药板块),并注入上市公司,实现占用款的解决和田舍牛给无良地主违规担保的消除。

(3)解决了占用和违规担保消除后,解决退市问题,田舍牛更换主人,公司重新走上正轨,困境反转。

(4)至于后期谁来做主人或者战投,中间代价都不会很大,新的主人控股利益极大。

(5)另外,宋河酒业不做预期

——雪球 冰封之水1

4.半年报净资产再度减少

田舍牛的净资产从2021年报的7.65亿元到一季度的5.83亿元再到半年报的3.34亿元,三四季度净资产还有可能继续降低,目前田舍牛的生产经营问题并没有得到解决,如果2022年年报显示净资产为负,则会被强制退市,不过这也属于因财务风险退市,在2022年报出来之前无需担忧。

5.回复函

说了和没说一样,没一点实质性内容,这也可以推测出想入主集团投资人或果子还在和无良地主进行拉锯。

注::营长在此申明上诉所发的内容,其乃个人逻辑分析,不构成操作和买卖建议,不构成任何投资建议。营长力求信息准确可靠,但不对这些信息和判断的准确性或完整性作出保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任,望每位读者朋友独立思考谨慎投资,并对自主决定的投资行为负责!