(声明:本篇文章和昨天发的主要内容一致,不过昨天忘记上传图片,现在重新上传,同时删除昨天的内容。)

小狗牛现在19斤,股本7.7亿,每股2.47元,所属行业照明设备。

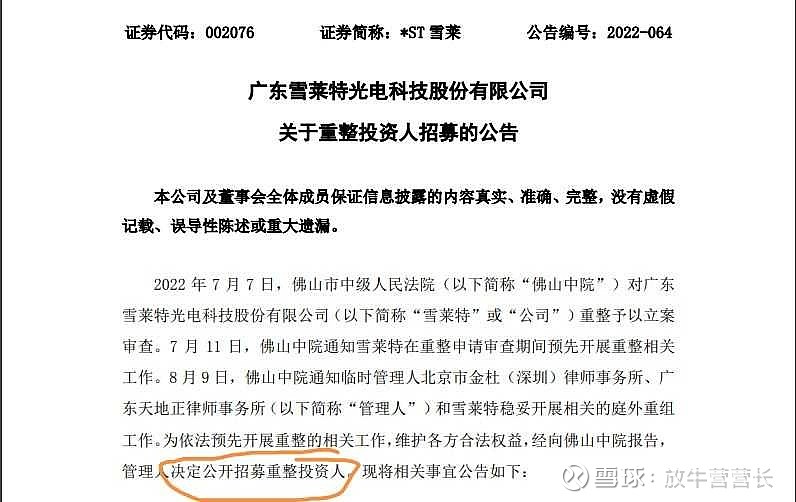

小狗牛本来在LED照明行业喝着小酒过着舒服的小日子,15年跨界进入新能源领域。以4.95亿收购富顺光电,开展充电桩业务,结果因为充电桩业务前期投入大、应收账款多且回款难,导致19年富顺光电停产、净资产为负且净资产9009万,小狗牛因此共计提近4.2亿债务,19年小狗牛将富顺光电以1元转让。同时,17年收购的卓誉自动化21年业绩完成不及预期,形成商誉减值。而且,小狗牛的诸多银行借款到期,却无力偿还,造成债务逾期。至此小狗牛伤筋动骨。

牛基因

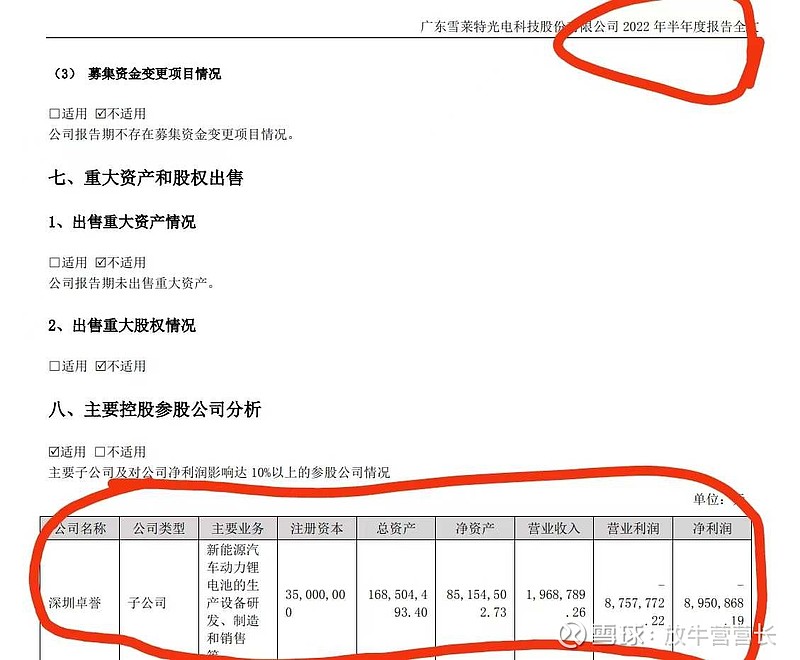

1.全资子公司深圳卓誉主营新能源赛道;

2.公司主营业务毛利高;

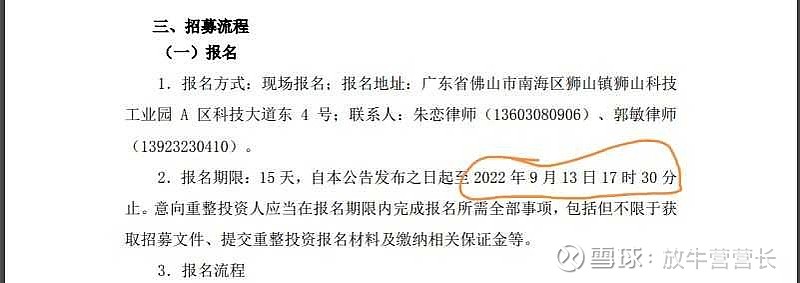

3.重整投资人招募中——9月13号截止;

4.负债少,重整更加容易;

5.深圳高新投成二股东。

牛粪

1.披星戴帽

因小狗牛2021年末净资产为负值被带星;

另因最近三年净利润均为负值,且持续经营能力存在不确定性被带帽。

2.若重整失败,则大概率退市

如果小狗牛此次重整失败,无法解决净资产为负这个问题,则会因为连续两年净资产为负被退市。

牛肉

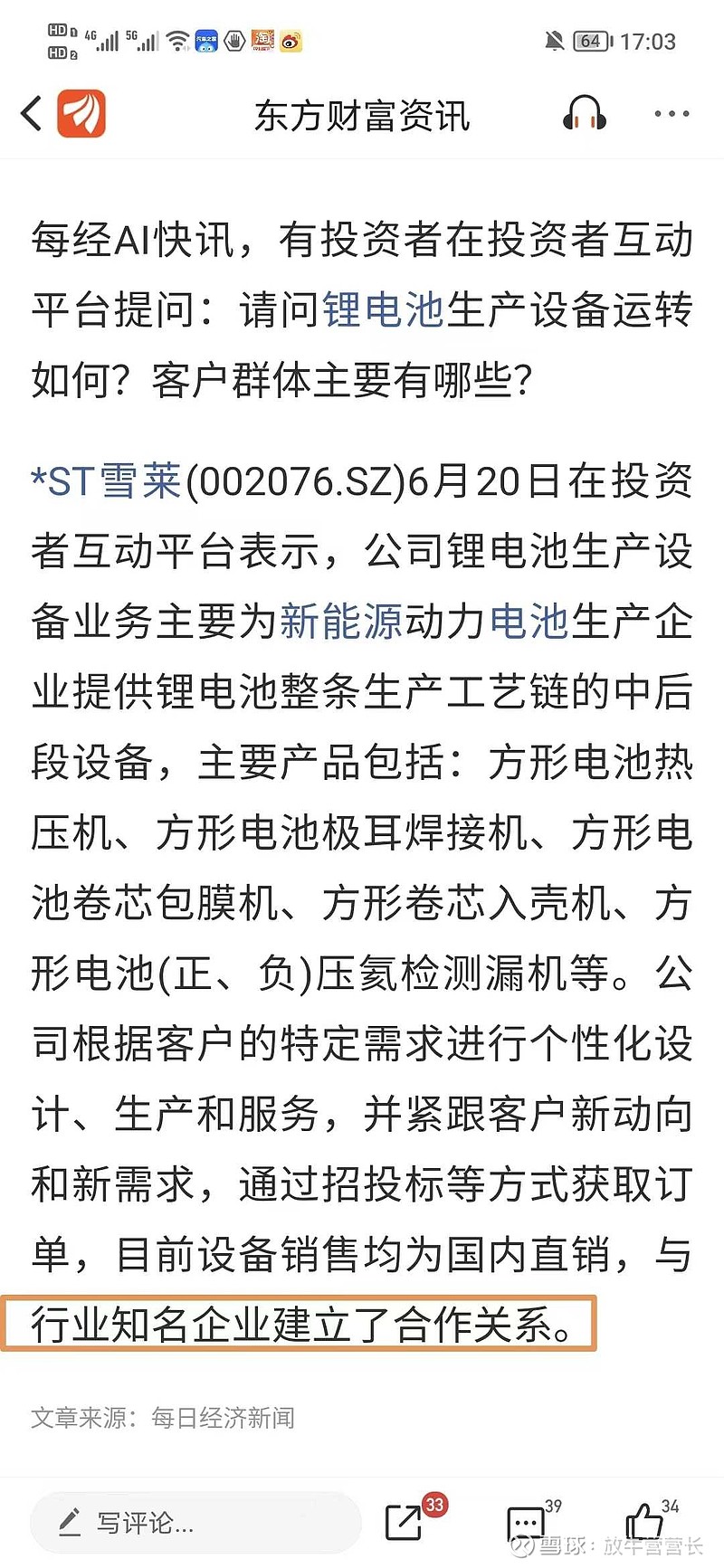

1.全资子公司主营新能源动力锂电池

小狗牛的全资子公司深圳卓誉主营新能源汽车动力锂电池的生产设备研发、制造和销售。

是宁德和亿纬锂能供货商!!!

仅仅因为受制于历史债务造成的现金流问题,导致了旧订单的流失和新接订单的障碍。

2.公司主营业务本身无问题

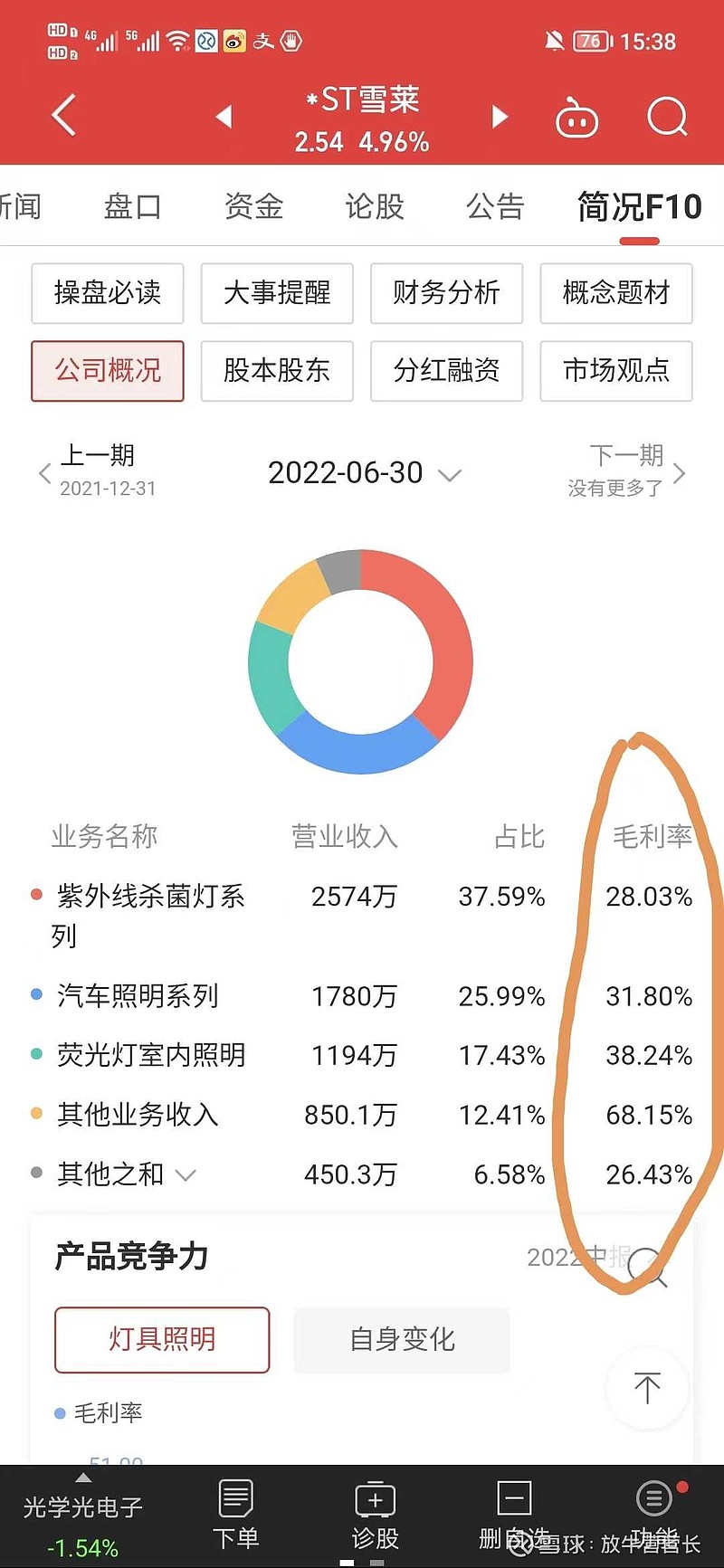

杀菌灯业务前景广阔

小狗牛的杀菌灯业务,除了医用之外(国药与雪莱特在2021年底签订了战略合作协议!),因这些年的疫情泛滥,民间、学校、各机构单位对于卫生防范意识迅速提高,均持续不断的加强消毒设备的采购。应用场景的更加广泛,会让这个行业出现持续景气时期。而这里特别提到火神山的3000台紫外线灯,均为指定雪莱特品牌,公司除夕之夜装车,连夜出发深入疫区,送达火神山。当时也是广东第一批过去的战役物资,也可谓是抗疫有功!当时媒体也纷纷报道!10个月之后,大佬国药集团出面,跟雪莱特签下了战略合作协议。而国药集团的渠道和网络,以及市场资源,与雪莱特所制造的紫外线灯完全相适应!可惜仍然是现金流问题,未能将如此好资源充分利用好。其次,以国药集团的实力,加上杀菌灯国内外的庞大市场,这里当然多出了一个想象空间,国药有没有可能参与战投呢?

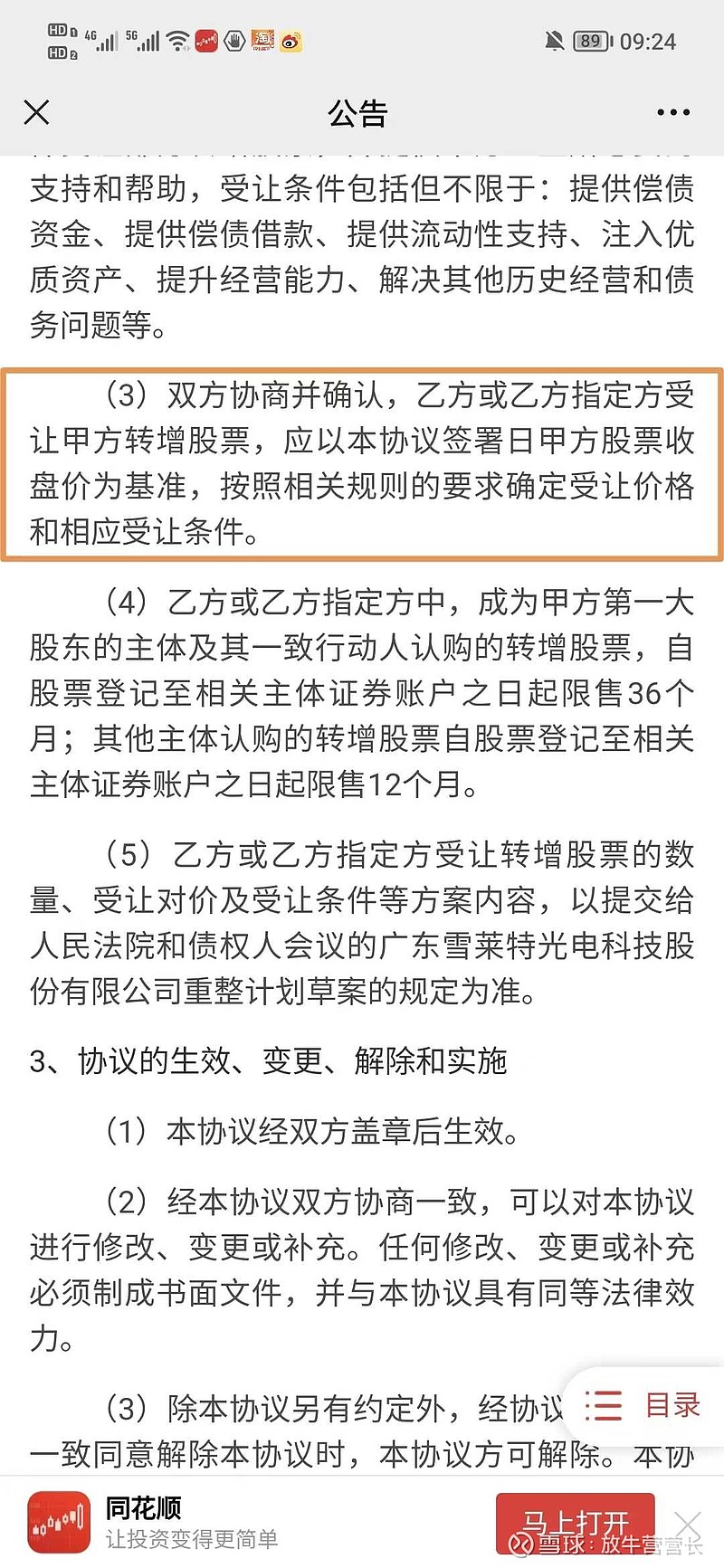

3.佳德轩只是暂时的过渡

从小狗牛和佳德轩签的《重整投资框架协议》可以看出,佳德轩只是个过渡。原因在于公告中写明

(1)佳德轩执行董事是戴俊威,同时他也是小狗牛的董事,所以佳德轩为公司关联法人;

(2)公告中还写明本框架协议为意向协议,未发生转移资源或者义务的具体事项,未构成关联交易的实质;

(3)公告多次强调“乙方及/或乙方指定和认可的其他主体”。

通过以上三点大致可以判断出佳德轩只是暂时的。

小狗牛也在8月30号发布了公开招募重整投资人的公告!!!

本次的框架协议其实就是先确定战投的价格,以此来推断,双方是已经经过反复协商的。

双方签署日期为6月10日,当天收盘价是1.78元。

4.深圳高新投入股,成二股东

深圳高新投身后是深圳国资委,专业提供保证担保、融资担保和产业投资。

深圳高新投近年来喜欢参与困境公司纾困,去年参与的索菱股份、三五互联、华昌达、华谊嘉信等都于今年成功摘帽。

5.重整投资人报名截止9.13

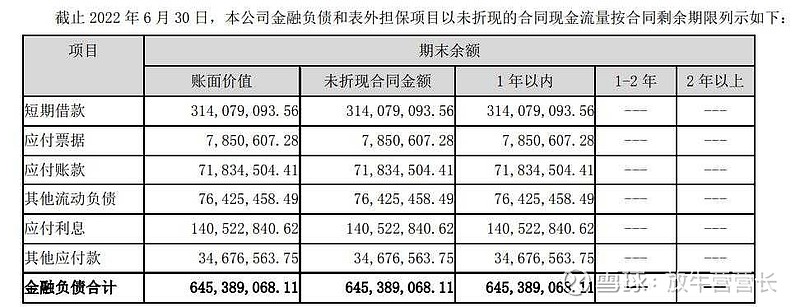

6.总体负债少,金融负债占比高,重整压力小

小狗牛负债总额是8.38亿元,金融负债就达到6.45亿元,金融负债占比如此高是有利于重整的,因为在投资意向人进场的情况下,小狗牛未来的经营状况很可能会改善,金融机构便大概率会接受“留债”的一揽子债权解决方案,可以继续享受利息,在金融机构账面上也不会形成实质坏账和亏损,等到小狗牛基本面反转后,还可以得到全额的清偿。

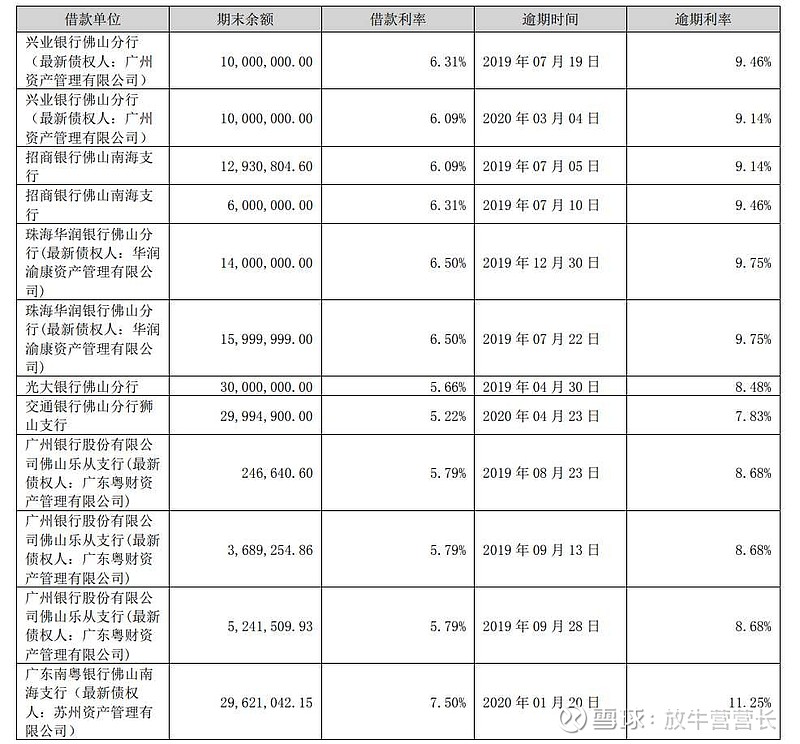

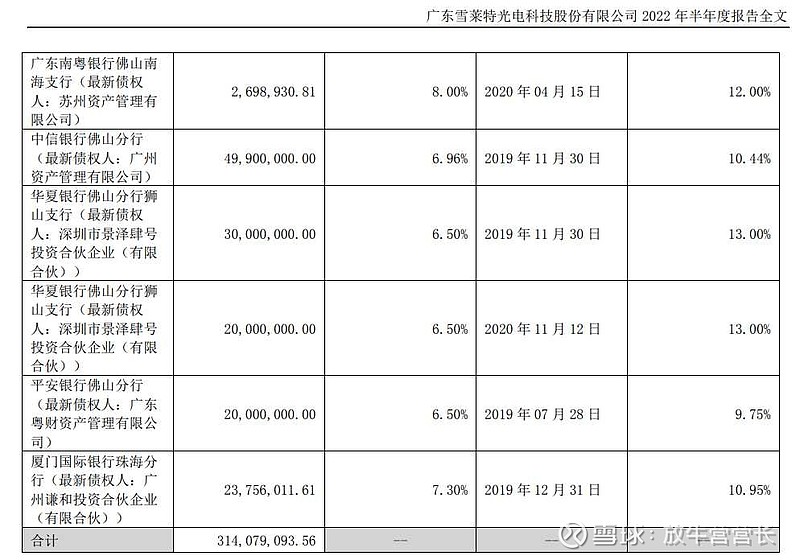

7.部分银行对小狗牛的债权都转让给资管公司

上面部分银行的债权已经分别转让给6个资管公司

1. 广州资产管理有限公司

2. 华润渝康资产管理有限公司

3. 广东粤财资产管理有限公司

4. 苏州资产管理有限公司

5. 深圳市景泽肆号投资合伙企业

6. 广州谦和投资合伙企业

其中1、3属于广州国资委,共有债权1亿元;2和5属于华润,共有债权8千万;4是苏州国资委,共有3千万左右,6是自然人。

8.佛山市政府和中级法院大力支持上市公司重整工作

9.卓誉自动化大面积招人

小狗牛全资子公司卓誉自动化持续在大范围的招募人员。如果背后没有人,这样一个资不抵债的公司怎么还敢盲目扩张?

牛饲料

1. 去星摘帽

目前小狗牛已在招募重整投资人,只要小狗牛重整成功,去星摘帽都是妥妥的!

若重整出现问题,那最快也要到2022年的年报出来证监会才会对公司退市与否作出决定。

2. 债权转让的联想

部分银行对小狗牛的债权转让给了资产管理公司,本金加利息应该在3亿元左右,这使得资管公司成为新的债权人,在后续的重整过程中代替原有的金融机构的角色。

典型案例就是st澄星的债权和解方案,江苏资产收购了大部分金融机构的债务,最终通过债权置换的方式完成了债务重组合豁免。

这样来推测的话,有没有可能是广州资管,或者华润进场,甚至是深圳高新投呢?我们拭目以待!!!

3. 重组推进非常快

一个月内已经由预重整直接向法院申请重整,小狗牛债权人申请使用:具备重整能力和重整价值。

4. 行业前景广阔

未来5年是铲子公司最景气的几年,可以说供不应求,新建锂电池的产能会带来设备的巨大增量,据统计,2023年锂电池进入TW时代,1TW的投资是几千亿。到了2025年锂电池进入3TW,投资需要上万亿,建设主要就是厂房锂电池生产线设备,设备占大头。所以未来5年给了小狗牛无限机会,此刻重组正当时,更大的预期差在于有锂电设备商参与。

注::营长在此申明上诉所发的内容,其乃个人逻辑分析,不构成操作和买卖建议,不构成任何投资建议。营长力求信息准确可靠,但不对这些信息和判断的准确性或完整性作出保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任,望每位读者朋友独立思考谨慎投资,并对自主决定的投资行为负责!