复盘:铁锂三元4年走过一个周期

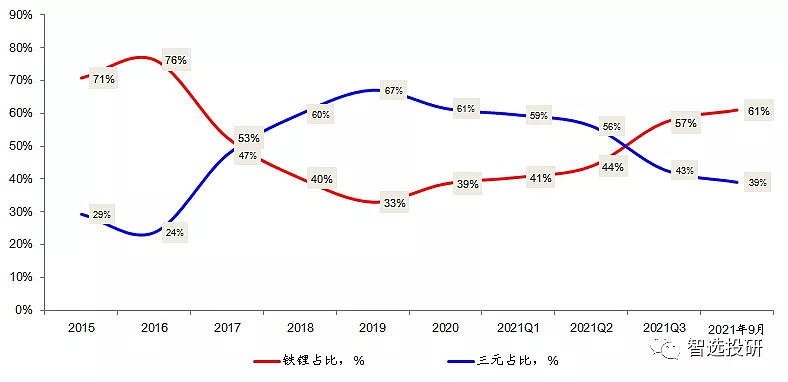

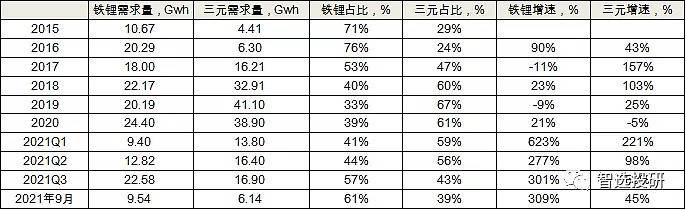

电池路线之争由来已久,15-16年铁锂装机份额超过70%,三元低于30%;在二级市场上首次出现铁锂&三元之争是16年-17年,经历过那个时段的投资者想必历历在目,当时三元路线是作为对铁锂替代的定位出现在大众视野,三元作为更先进、更有未来的电化学体系受到资本市场追捧;之后新能源汽车的补贴将能量密度纳入考核范畴,能量密度高可以获得更高比例的补贴,由此开启了三元对铁锂的全面压制,19年三元份额高达67%,铁锂跌至33%;而2019年国家弱化能量密度差异性补贴的政策,铁锂份额略有反弹;2020年宁德时代推出CTP电池、比亚迪推出刀片电池,解决了磷酸铁锂体积能量密度问题,A级乘用车底盘亦可承载磷酸铁锂电池,续航至500公里以上,铁锂占比提升至40%以上;21年随着需求的爆发,镍、钴价格的上扬,镍+钴与磷的价差愈发明显,电池及车企性价比的角度考虑纷纷转向铁锂,比亚迪、特斯拉、通用五菱、小鹏、蔚来铁锂车型销量高增,从而使得21年Q1-Q3铁锂占比持续提升,从41%提升至57%,21年9月更是提升至61%,三元被压缩至39%。17年三元份额超过铁锂,21年铁锂份额再超三元,四年时间动力电池完成了一轮路线之争。

路线之争1:政策区分对待—弱化过程中

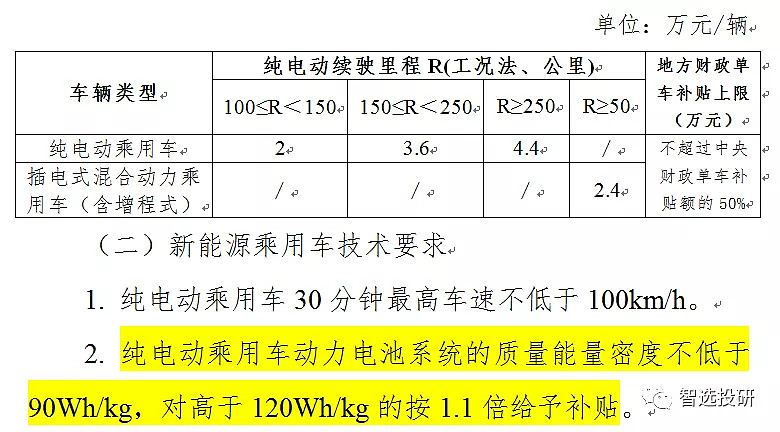

2016年底,四部委联合发布新能源汽车补贴新政;自2017年开始,新能源汽车补贴按照能量密度进行差异化补贴,能量密度高于120wh/kg的按照1.1倍补贴;意味着250公里续航以上的车型如果装载三元电池可多获得4400元的补贴,由此车企开始更多选择装载三元电池。

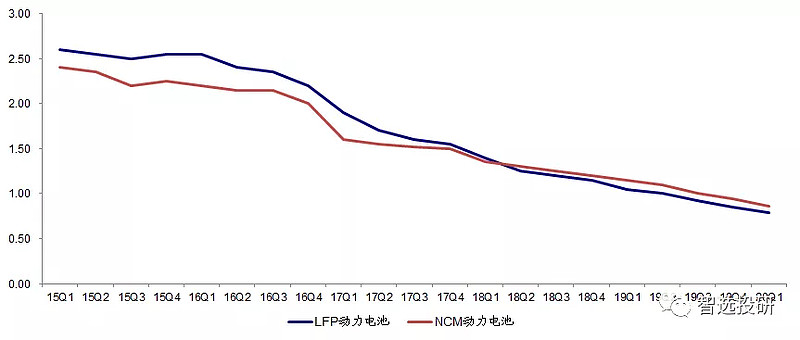

而与当前不同的是,当时铁锂电池价格高于三元电池,价差在200元/kwh,对于50kwh的车型,200元的价差意味着采购铁锂较三元电池高1万元,而补贴少4400元;由此对车企而言三元电池更具性价比。三元份额由16年的24%提升至17年的47%,提升至18年的60%。18年之后随着三元成本端的上升以及铁锂价格的下滑,铁锂电池售价开始低于三元,至今两者价差三元高于铁锂150元左右,50kwh的车型车企采购铁锂相比三元便宜7500元左右;而此时国家补贴政策降至2.5万元/辆,10%的因能量密度导致的补贴差异对车企意味着2500元的补贴差异,而综合来看购买铁锂电池相比三元依旧便宜5000元;由此车企对补贴政策有关能量密度的考虑逐渐弱化。

路线之争2:铁锂升级换代—应用空间进一步打开

2020年为铁锂大变革的一年,CTP、刀片类似针对Pack、模组层面的创新对铁锂影响重大;过去限制铁锂应用于A级、B级乘用车的弊端为体积能量密度而非质量能量密度,后者是补贴获得高低的问题,而前者是能否使用的问题;如下图C公司产品,铁锂电池体积能量密度多为350-360wh/L,而三元体积能量密度在560-660wh/L,三元是铁锂的1.6-1.8倍,意味着乘用车底盘空间有限的情况下,可以容纳60kwh三元电池的体积仅能容纳30-40kwh的铁锂,续航仅可达到不到300km,限制了铁锂电池配套高端乘用车的可能性。

20年宁德时代推出CTP的解决方案,比亚迪推出刀片电池,磷酸铁锂体积能量密度提升30-50%;从而使得A级车的底盘亦可承载50-60kwh的磷酸铁锂电池,B级车的底盘更高,其续航由300公里提升至400-600公里,使得大量高端车型可配套铁锂电池。20年下半年特斯拉Model 3率先配套宁德时代铁锂CTP方案,占比达到Model 3的80%以上;后续Model Y亦实现铁锂的配套。而比亚迪全系列改款铁锂版本,比亚迪汉续航更是超过600公里,改写了铁锂低端配套的印象;后续小鹏汽车发布铁锂版车型,宁德时代、亿纬配套;而蔚来汽车亦发布铁锂三元混合版,90%的铁锂配比10%的三元,搭载ET7高端汽车品牌,降本的同时力求改善铁锂低温性能以及电压测不准的弊端。

而我们认为下一代磷酸铁锂电池即为磷酸铁锰锂,加入锰元素使得电池电压平台提升,能量密度提升近20%,从而使得磷酸铁锂电池性能上比肩普通三元;而成本端大幅下降;能量密度的提升进一步拓宽了磷酸铁锂的应用领域,

路线之争3:镍钴与磷的价差——经济性考量

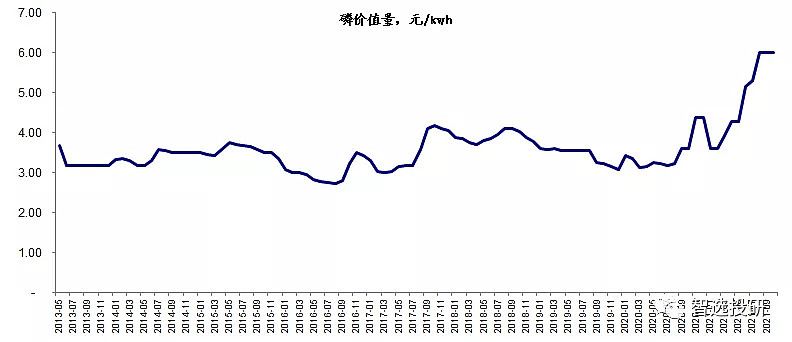

对于磷酸铁锂电池,我们按照磷酸一铵的价格进行测算,单位kwh磷酸铁锂需要正极2.2公斤,而kg磷酸铁锂正极需要磷酸一铵0.78公斤,由此测算单位kwh磷酸铁锂电池需要磷酸一铵1.72公斤;我们按照磷酸一铵的价格测算磷酸铁锂磷的价值量,目前磷酸一铵因为云南限产有所涨价,已至3500元/吨,但即便如此,单位kwh磷酸铁锂“磷”的价值量依旧较低,为1.72乘以3.5元/公斤,为6元/kwh;而过往一般单位kwh磷的价值量在3-4元/kwh。

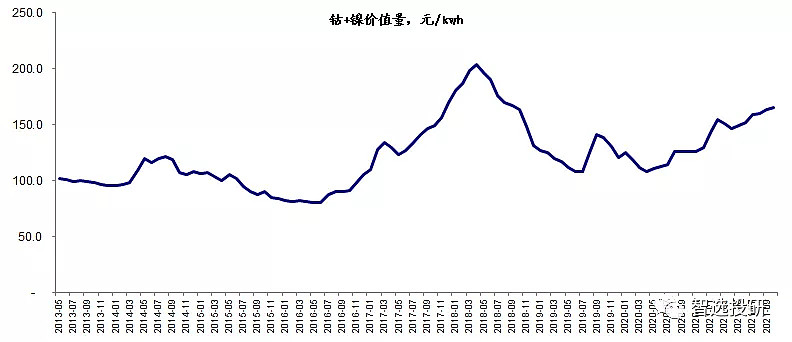

对于三元电池,我们以523电池为例,单位kwh镍的单耗为0.55公斤,钴的单耗为0.22公斤。低点时15-16年,钴价20万/吨,镍价9万/吨,单位kwh钴+镍的价值量在80多元/kwh;而随着电池需求量的高增,镍价、钴价呈现较强的价格弹性,目前钴价近40万/吨,镍价15万/吨,从而使得单位kwh镍和钴的价值量提升至166元。

就铁锂和三元电池的经济性而言,锂的作用是一样的,两者的区别在于钴镍与磷的差异性。磷酸铁锂电池中磷的价值量在3-6元/kwh,而三元电池中镍钴的价值量在80-170元/kwh,两者之间的价差更多取决于镍和钴的价格,磷的作用相对较小。2020年中之后随着需求量的高增,镍、钴价格上扬,从而使得三元电池中镍钴成本从100元/kwh提升至166元/kwh,净增加66元/kwh;该数字相比宁德80-90元/kwh的净利润、相比车企的成本而言数值较大,这也使得电池企业以及车企在中低续航车型中更多选择磷酸铁锂。

总结:

铁锂和三元的占比之争取决于几个方面:1)镍钴与磷的价差演绎,需求越旺的时候前者价格高企,往往使得车企基于性价比的角度更多选择铁锂;2)铁锂性能的提升,包括CTP、刀片、磷酸铁锰锂的升级换代,使得铁锂应用空间越来越大;3)LG、SK等海外电池企业铁锂研发速度。

我们认为普通三元电池空间较小,其性能不如高镍,与铁锂相差有限,但成本相比铁锂差异较大;因此我们认为短期几年更多是铁锂+高镍的配方,国内铁锂份额节节提升,直到镍钴价格大幅下降;海外依旧三元高镍为主,但铁锂渗透率从零开始增长。作为正极企业,很长一段时间铁锂和三元高镍将共存,海外尤其是美国的增速可期,高镍三元行业依旧增速较好;而国内以及部分海外车企铁锂占比提升、外加储能,铁锂路线依旧前景广阔。