$中粮糖业(SH600737)$ 2021年开始持有中粮糖业,当时白糖现、期货上涨了一波,看准机会还是按相对低价建仓的习惯,准备大干一场。二图、三图就是2023年的做T的操作痕迹,但是很可惜,当时的白糖没有形成六年一次的牛市,而是在2023年有了大牛市,我在2021年倒是有色赚了,2024年海油赚了。但中粮糖业一直是第一仓位股,所以每年收益率很难过12%。现在该股占仓38%,盈利20.3%

4月26日出了33篇公告,内容太多看不过来了。

经天职国际会计师事务所(特殊普通合伙)审计,公司2023年度实现归属于上市公司股东的净利润为2,073,321,415.27元。公司2023年末期拟向全体股东每10股派发现金红利人民币6.30元(含税),按照公司总股本2,138,848,228股计算,合计拟派发现金红利1,347,474,383.64元(含税)。加上2023年中期已派发现金红利513,323,574.72元,公司2023年度拟派发现金红利约人民币1,860,797,958.36元,约占公司2023年合并报表中归属于上市公司普通股股东净利润的89.75%。本年度不送红股、不进行公积金转增股本。本次利润分配方案尚需提交公司股东大会审议。

大额分红是利好,不过确实有点出乎意料,2023年中分红66.7%,这次接近90%。从历史来看也是高比例,高分红对谁最有利?对的,大股东,不过就算这样确实足够共产主义。大比例分红是从2022年开始的,也就是疫情的第三年和疫后2023年。我尝试找一下原因。

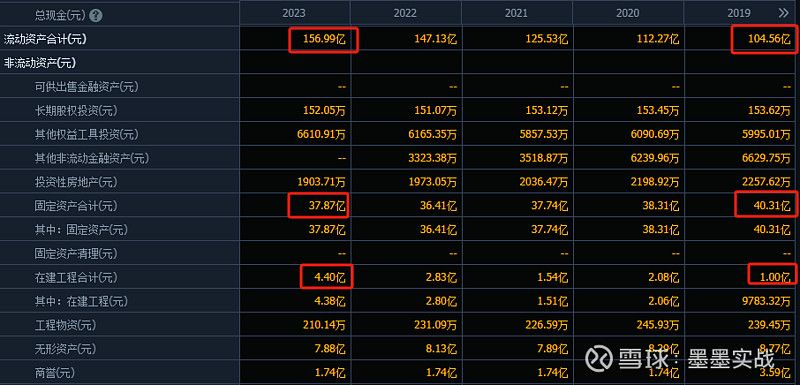

从财报来看,固定资产并没有增加,在建工程增加但也没有利润增加的多,分红也够不上。存货增加根据白糖价格大概率是因为存货价值增加,而不是量增加,而且这里做了5个多亿的存货计提减值。所以GZW把钱收走,可能真是上交了,这也是为什么之前提到疫情第三年和艰难的2023年。央企确实是为了平衡和基础保障而存在,保库存抑价稳价,赚钱上交,当然,亏钱时也由大哥补上。

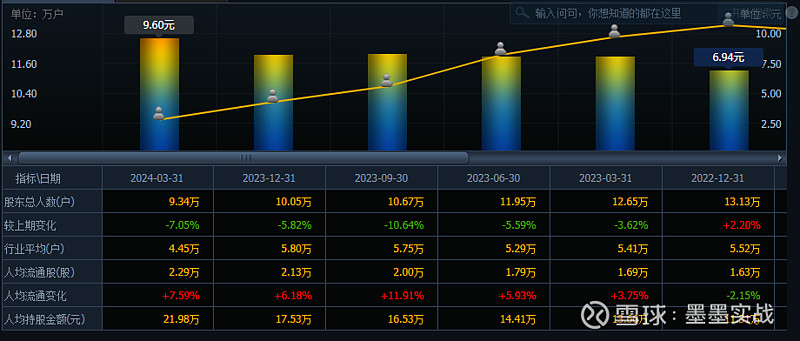

股东人数减少,其实下面基金的比例在上升,从基金属性来看是ETF和少量量化类。大股东没变,那就是散户减少了,散户去哪里了?可能是这几年被磨没有了吧,毕竟人性就是这样,有些股确实就像股生大磨盘。这是利好。

如果从庄的角度,大股东在股价拉上去后减持?我想这不可能,给社保和披着港资外衣的内资机会?可能吧,这个猜不透。

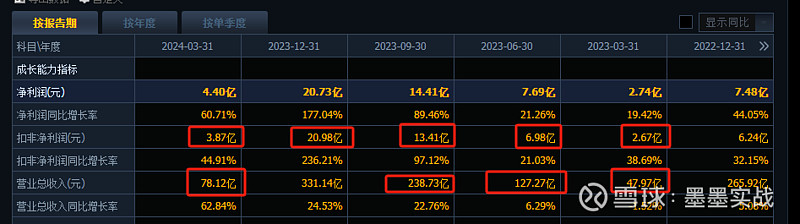

1季度财报预增,其实这个财报是利空,赚钱的效率因为糖价下跌而下降,存货价值也快速下降。去年1个季度能赚6-8个亿,今年只能赚3.87亿。不过糖价这几天跌的差不多了,超预期了,会有个反弹过程,不知道主力会不会选择这个时候相对稳定的时候上。

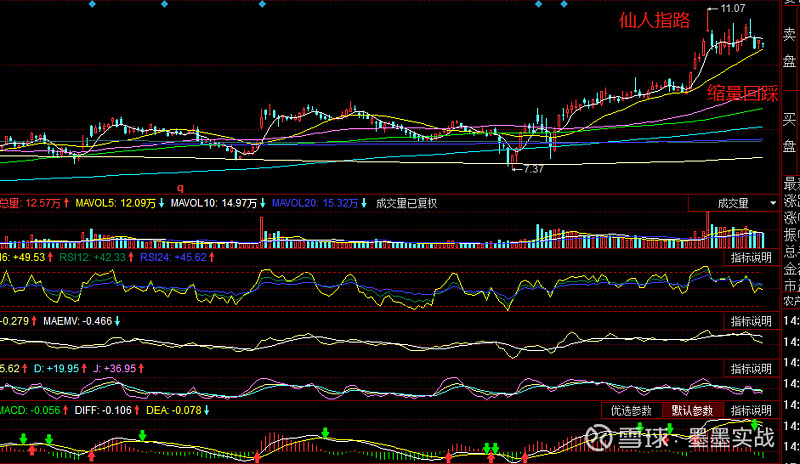

技术分析从长线趋势来看,上沿线在13.1元,极限价格天花板在21元。如果是去年,我会看到23元,毕竟白糖大牛市,但今年不可能了,所以整体预期要放低。

日线形态上有个很好的仙人指路,还有上影线吸盘,但是振幅最多也在5%,所以这个操盘的很温柔,稳则不强。所以中粮糖业基本就没涨停,看看南宁糖业的操盘手一比较就知道那边的凶狠了。

周线来看,MACD还有一些空间,跟上面的13一样,看能否连续突破吧,估计不能。如果明天能大力度封板就会有主升行情,不然就是个慢牛。

明天就见分晓了,心态要平和。平时准备,尽自己所能抓住机会。

人生嘛,尽力就好,喜乐平安。