双汇发展年报发布后股价大跌超过9%,资本市场这态度就已经很明确了,对于市场来说你可以没有成长性,但利润不能下滑。

3月26日,双汇发展公布年报,2023年营收601亿,同比下滑4.2%,净利润50.5亿,同比下滑10.1%。

最为严重的是四季度,营收下滑了24%,净利润下滑53.3%,在毛利率不变的情况下,扣非增速却直接腰斩,尽管毛利率通过调节成本表现出稳健,但销量下滑是不争的事实。

利润最丰厚的肉制品业务连续下滑三年,去年销量是150.64万吨,同比下滑3.57%,生鲜猪产品的销量增长了3.03%至140.52亿,但受猪肉价格影响,这块收入下滑了7.45%。

2023年2月份,我写过一篇《双汇被低估了》,彼时的双汇市值只有830亿元,在之后的一年时间里,双汇市值最高突破千亿。然而年报发布后,双汇市值再次跌破900亿,双汇是被低估了吗?

屠宰业务疲软

在双汇的营收结构中屠宰业务的占比超过51%,去年的收入是309.7亿,但这块业务的营收波动对利润实际没有太大的影响,因为双汇大量的生猪以及冻肉是对外采购。去年生猪对外的采购额是232.2亿元,冻肉采购120.2亿,这其中从大股东那采购了58.99亿元,所以猪肉的价格影响最大的是营收。去年屠宰业的毛利率是5.70%,上年同期是5.12%。

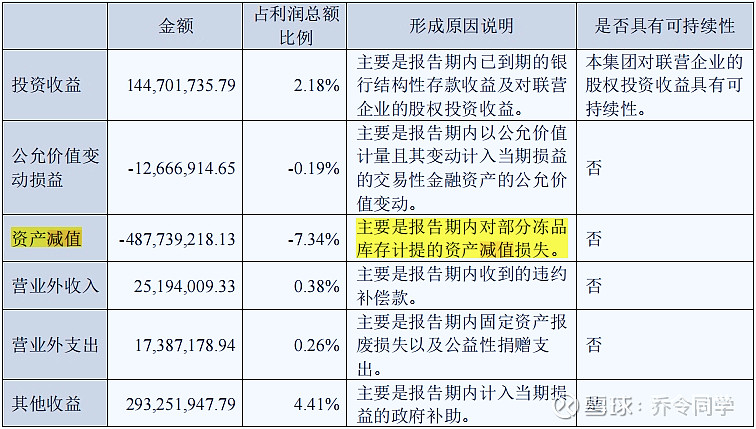

不过猪肉价格的波动也会影响双汇的利润,主要是库存。双汇本身做的是杀猪卖肉的生意,在猪肉价格较低时会适当囤货,而猪肉是大宗农商品,价格是随着周期波动的,如果库存贬值的话,那也要计提相应的减值。

比如在2020年和2021年,双汇也因为库存减值问题分别计提了8.11亿和12.83亿的存货减值,这也直接导致了2021年全年利润下滑22%。去年因为猪肉价格下跌的影响也计提了4.88亿的减值。

图片来源:双汇年报

图片来源:双汇年报

屠宰业务本身就没啥估值可聊,行业集中度不高,为什么不高呢?因为杀猪卖肉的门槛本身不高,连双汇这么头部的公司毛利率也就不到6%。去年309.7亿的收入只有17.6亿的毛利润。牧原去年的屠宰业务还在亏损,同在河南市场,如果未来牧原规模扩大,竞争会更加激烈。

肉制品销量下滑

肉制品是双汇比较核心的业务,营收占比只有40%左右,但是却贡献了超过80%的毛利润。去年肉制品板块的毛利润是83.63亿,创下三年新高,但低于2020年。

但这个增长是通过降低成本来实现的,并不是靠营收增长驱动,从营收的情况来看,双汇肉制品业务已经连续三年下滑。

数据来源:ifind

数据来源:ifind

其实在2020年之前,双汇的肉制品业务是一直在持续增长的,特别是2020年受猪肉期影响,猪肉价格大涨也带动了肉制品价格及销量的上涨,而这几年随着猪肉的价格一跌再跌,猪肉的性价比明显要高于肉制品,所以即便双汇通过降本勉强维持住了利润,但销量下滑的问题恐怕要等下一波的猪周期才会回暖。

不过从渠道端来看,双汇在品牌以及渠道上也建立了一定的竞争壁垒,全国经销商增加3632家至23570家,拥有绝对的渠道规模,这就意味着双汇不需要支出太高的营销费用就能将产品以最快的速度触及消费者。但当下的问题是销量下滑。

其实双汇这十年以来,净利润基本没怎么增长,2014年双汇全年40.4亿的净利润,到去年是50.5亿的净利润,2020年之前的增长趋势自2021年开始就戛然而止。

数据来源:ifind

数据来源:ifind

如何估值

格雷厄姆说过,投资的核心是安全边际,说白了就是要买便宜的公司,再好的公司,太高的价格也可能导致一个负的回报率。

双汇不到20倍的动态市盈率,算不算便宜?看数值绝对算不上很贵,但是对于目前的双汇来说这个估值也不算便宜,毕竟营收增速连续三年负增长,肉制品业务连续三年下滑。要知道格力估值也不到10倍。

从高分红的角度来说,双汇绝对是分红很积极的一家公司,几乎每年的利润都要分给股东。上市到现在双汇累计分红573.6亿,但也有个问题就是双汇也定增了4次,融资了713.5亿,同时公司短期借款也有59.83亿(2022年是31.47亿)。

这里就有疑问了。

公司赚到的利润能不能先把债务先偿还一下,这样账面上的资金也能产生财务性收入,这种账面利润全分,然后短期借款还在大增,隔几年就定增搞一次大的融资,这操作正常?