如果九价HPV疫苗正式上线的话,万泰生物的市值将突破千亿,甚至超过2000亿元。

目前全球仅有三个国家成功获批了HPV疫苗,分别是美国的默沙东,英国的葛兰素史克,以及中国的万泰生物、沃森生物。

九价HPV目前仅有默沙东一家,葛兰素史克为四价,万泰和沃森是二价。如果万泰成功上线,那就将是全球第二家九价HPV疫苗。

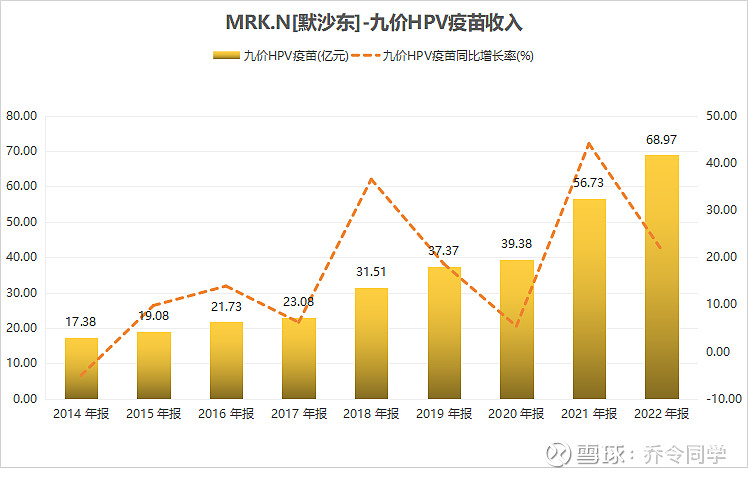

默沙东去年全球九价HPV疫苗的收入是69亿美元,2023年前三季度的营收已经达到70.15亿美元。

数据来源:ifind

数据来源:ifind

按照世卫组织提出的的目标,2030年全球9-15岁女性HPV疫苗接种率达到90%。根据智飞生物历年财报公布的数据,至2023年H1,九价HPV疫苗的累计签发量为4997万支,对应人数为1666万人。

以国内9-45岁女性人口3.4亿测算,那么九价渗透率仅为4.9%,未来增量空间巨大。

万泰于2020年9月启动三期临床试验,目前三期临床试验V8期访视现场工作已经完成,正在进行标本检测工作,到了这个阶段一般也就意味着研究已经取得了一定的进展。

产能方面预建是6000万支/年,目前已经完成了第一阶段2000万支/年的产能建设。

我们做个假设,一年签发2000万支,价格为500元/支,那么对应的营收为100亿元。毛利率按照90%来计算,一般自研疫苗的毛利率基本都能超过90%,净利率按照50%来测算,那么对应的净利润为50亿元。

作为一家国内第一家全球第二家HPV九价疫苗的生产厂家,估值应该给到多少?之前产品的利润暂且按下不提,就按新预期的50亿利润来算,假设给20倍的估值,市值也将超过千亿元。如果未来产能提升至4000万支呢?

根据IFind数据显示,卖方机构给出的2025年目标利润在75亿至100亿区间。

我们这个市场通常都是买预期卖现实,等到真正审批上市利润兑现的时候,预期也基本炒完了。万泰作为有可能最快上市的第一家,炒作价值会更高,因为第二第三家上市后,市场就有可能会集采、价格战。

全部讨论

转发另一个球友评论:万泰生物九价 HPV疫苗 III 期临床试验共设计 12 期访视,目前 V8 期访视的现场工作已完成,正在进行标本检测工作。若 V8 访视期内发现的持续感染病例数量满足临床终点要求,公司或数月之后即可报产;若 V8 访视期内发现的持续感染病例不足,未能满足临床终点病例数要求,需在下次访视中继续收集病例。理想状态下,万泰生物九价HPV疫苗或在 2025 年下半年开始销售。

最快2025年下半年开始销售,现在都是提前2年开始炒作了?

我家女儿打了九价3900元,这么说吧,这是防疫苗,需多少年才能证实其效果,这个又与飞秒近视又不一样,飞秒是立竿立影,这个呢,之前没出现九价疫苗谁也没打是吧,默东沙这款出来好多年了吧,说的是没感到有多少副作用,但凡想打的,哪个家庭不选择默东沙进口这款,难道会去当小白鼠,而且错过了最佳打九价疫苗的时间窗口呢,换成你们,你们怎么选择呢。

🎈沃森3期主临床试验对比其余四家有一个【根本性优势】:彻底摆脱了中国大陆疫情三年封锁期的恶劣临床环境~即:各种类型的(传染性)病毒细菌,随着国内外的全面开放,社会生活全面解放,又逐渐开始恢复(交叉)感染和广泛传播了。社会人群的(HPV)病毒携带率在稳步攀升中,有望恢复到疫情前的平均水平。整个国内的(针对传染性疾病的)预防性疫苗的临床环境逐渐恢复正常。

🎈另一个优势是:可以【完全依照】今年年中才正式出台的HPV临床《指导原则》,以迭代疫苗的身份按照PI12设计临床方案,并可以与药监充分勾通(因为指导原则的正式出台,表明当局内部已经达成一致),沃森9价可以完全【照葫芦画瓢】,【不走弯路】,直奔主题。

⊙疫苗临床方案以及临床过程走弯路对企业而言是件十分可怕的事情,会导致上市时间大大延期,甚至是研发失败❗️(疫情封控期间开展3期主临床的兰州所13价前些天以失败告终)。

内在价值应该能值2000亿,如果炒作的话,可能会到3000亿网上吧

相信我 国产有一家突破 就会有第二家。未来价格战一定会来。现在只能炒一波 放量大跌就赶紧闪人