最近头部大厂的裁员动作让人触目惊心,连头部都顶不住了,中腰部的估计更加艰难。

这波裁员总结下来主要是两方面原因:一是过去几年互联网公司在新业务上的扩张力度太猛;二是很多公司确实烧不动了。

对于互联网公司来说,二级市场一直是按收入增速来估值,短期利润从来不是最重要的,只要公司不断地挖到新的增长点,就能享受更高的估值。

而在行业收紧之后,这样的底层逻辑也就变了。反垄断加上防止无序扩张直接限制了新业务发展,同时对融资端也造成了影响。

资本会觉得,你这个东西就算烧出来也不会很赚钱,而且不确定要烧到什么时候。

所以,很多公司扩张的新业务部门都要裁员,而且这样的裁员大概率还会持续下去。

在多家财报发布之后,我们可以发现,即便是头部公司在新业务上的亏损也是巨大的,单社区团购这一项,美团就差不多亏了400亿,阿里和京东也是百亿级别的亏。

美团还算顶得住,去年二级市场刚融了500亿,而中腰部那些没上市的已经失去了融资能力,这个时候裁员是必然的。

这些信息反馈到二级市场,就会引发投资者悲观的情绪。须知在恒指3万点的时候,大把机构资金南下抢夺定价权,而现在跌到2万1千点了,反而没动静了。

01.基民越跌越买

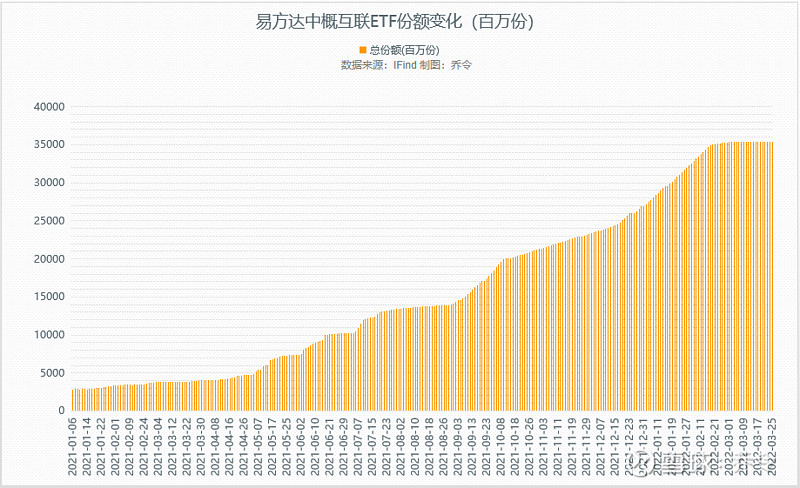

2021年1季度,易方达中概互联网ETF场内价格创出历史新高的时候,基金的总规模也就83亿,随后在经历了连续四个季度的下跌,基金整体跌幅超过60%,但规模却增长到了326亿,基金份额整整增长了十倍。

数据来自:IFind

之所以会有这么高的热度,最主要的原因是投资者教育做得足够好,再加上过去几年的抱团行情,市场已经培养了一批忠实的定投基民。

定投(补仓)这种交易模式,最终的结果一定会成功,一定会盈利,但定投需要有源源不断的现金流,需要不断地买入摊薄成本。

很多人定投失败的原因,要么是因为中途买的太早,提前就打光了子弹,要么就是在下跌的过程中没有扛住,割在了底部。

中概股这波行业级别的危机,堪比股灾,历史上白酒塑化剂时期的茅台差不多跌了80%,而这一波很多互联网公司也差不多跌了70%左右。

阿里巴巴高位回撤60%,美团-57%,拼多多-73%,滴滴-80%,小米-57%,快手-78%。

其实跌的确实有点狠了。

对于当下的中概,可以说是"内忧外患",主要影响估值的原因可以归咎为三点:

美国的公司问责法案可能会导致中概在美股退市,如果中概在美股退市,场内的海外资本也会随之退出。

即便二次回港,港股的流动性相比美股没有任何优势,除了头部几家有流动性以外,大量的公司可能会沦为老千股,估值将大打折扣。

互联网的渗透率已经很高,高速增长的时期已经结束了,而大量的互联网公司模式不仅很难盈利,而且很难国际化,估值想象力不够丰富了。

在最新的财报上也不难发现,很多中腰部的互联网公司,基本都要靠巨额的营销费用来维持增长,收入增速的背后是净利润的大幅亏损。

02.头部巨额回购

头部公司对未来前景还是比较有信心的,阿里宣布将150亿美元的回购额度提高至250亿美元,这是有史以来中国公司最大额的回购计划了。

小米也宣布了新的百亿回购计划,鹅厂也加大了回购额度(之前2亿/日,现在3亿)。

鹅厂这波回购还是蛮振奋人心的,因为在电话会议上并没有透露明确的回购计划,二级市场默默的买,反而买的额度比之前更大。要知道鹅厂这次的业绩下滑还是蛮严重的,连吃鸡手游都没顶住。

海外资本其实对阿里和腾讯并没有强烈看空,芒格抄底腰斩后也在不断加仓。在回答股东提问时,芒格表示,"之所以投资中国公司,是因为一些中国公司不仅价格便宜,而且竞争力更强"。

短期互联网基本面难以扭转,腾讯在电话会议中透露的拐点也要下半年之后了。

长期来看,数字化时代的确定性是比较强的,只是黎明到来的时候,可能很多人已经提前倒下了。