银行做的是钱的生意,看似银行是低成本吸储,高利率贷出,赚的是存贷差价,其实并非这么简单,这中间还涉及到风险管理。

对于银行业来说,风险是自然发生的概率,你贷给1万个人,总有几个人会还不上,所以银行业有个专业的名词“拨备覆盖率”。

什么意思呢?就是从当期的利润中计提一部分,去覆盖可能发生的不良风险,也叫贷款损失准备对不良贷款的比率。

举个例子,比如说不良资产是2个点,100亿资产2个亿的不良,那拨备覆盖率按照150%(银监会规定)来算,就要准备3个亿放在那,随时等着填坑。

平安银行三季度拨备覆盖率为268.35%,在行业内排名22(中规中矩吧),拨备率确实可以调节利润表,但是较高的拨备也代表了银行对未来几年的坏账预期。

目前银行板块整体来说是低估的,从三季度报的情况来看,整个行业基本是2位数的业绩增速,中证银行PE(TTM)5.52倍,PB只有0.6倍,估值低的吓死人。

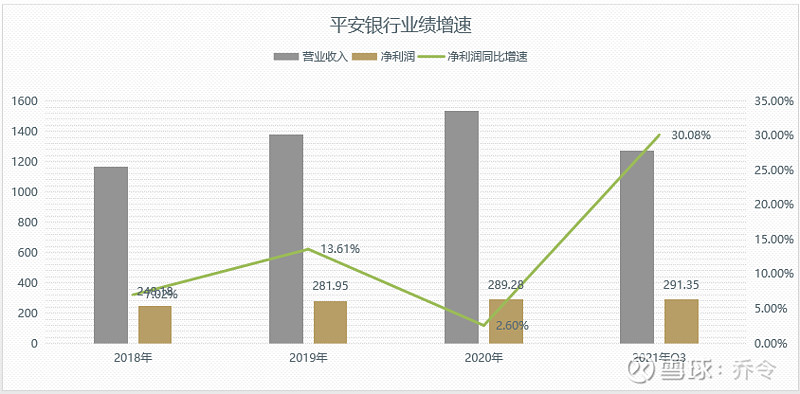

平安银行业绩:

市场一直对银行的看法是没啥成长性,风险看不清,主要是因为银行也在地产链上,比如某家地产几百亿还不上了,银行作为最大的债权人,肯定是最受伤的。

所以,银行里公募基金关注度最高的就是招商银行和平安银行,原因是这两家的零售业务是行业顶流。

平安银行2011年-2016年不良贷款率曾高达1.74%,主要原因就是2016年之前对公贷款余额占款平均余额达到60%以上,而对公贷款容易受宏观大环境影响。

2017年至今,平安银行的不良贷款和不良生成率呈现出下降的趋势,截止2021年9月末不良贷款率已经下降到1.05%,上年年末是1.18%。

经营数据改善,管理层的功劳是肯定的,2016年12月谢永林先生和胡跃飞先生出任董事长和行长以来,公司这几年的零售业务发展明显顺利。

1)个人住房按揭

截至2021年三季度末,个人贷款余额占比61.64%,个人贷款中房屋按揭贷款余额2685.84亿元,占比只有9.02%。

按照《房地产贷款集中管理要求》规定,平安属于中资中型银行,房地产贷款占比上限为27.5%,个人住房贷款占比上限为20%,平安的房屋贷款占比在整个行业内属于较低水平,距离上限还有一定的增长空间。

个人住房类贷款属于优质贷,是所有分类贷款中违约率最低的,截至三季度末,平安房屋按揭及持证抵押贷款不良率仅为0.3%。

住房贷款占比不高,增量空间较大。

2)汽车金融贷款

依托集团“汽车服务”生态圈,平安拥有汽车之家、车主信用卡、好车主三大流量阵营,汽车金融贷份额一直是行业领先。

截止三季度末,汽车金融贷款余额2915.64亿元,较上年末增长18.3%。其中汽车金融贷款新发放1958.95亿元,同比增长23.7%,二手车贷款新发放324.85亿元,同比增长30.7%,新能源汽车贷款新发放107.28亿元,同比增长202.8%。

截止三季度末,汽车金融贷款余额占个人贷款比例为15.9%,不良率1.11%,不良率较上年末有所上升。

继续关注第四季度的情况。

3)对公金融业务

对公金融业务是这次会议的核心讨论点,对公业务实施的是“3+2+1”经营策略,三大业务指的是:行业银行、交易银行、综合金融;2大核心客群:战略客群、小微客群;1条生命线:资产质量。

作为平安对公小微客户,我最大的感触就是平安在开户环节相对比他银行要更便利,且开户费用低,就是方便、快捷。

针对小微企业推出数字口袋APP,针对战略性客户推出数字财资平台,数字化时代,PC端转向移动端,提升用户体验。

截至2021年三季度末,对公客户数50.07万户,较上年末增加了7.03万户,增量是去年同期的2.09倍;对公开放银行服务企业客户27234户,较上年末增长128.9%;数字口袋累计注册经营用户数659.94万户,较上年末增长534.4%。

负债结构和成本方面,企业存款日均余额20613.43亿元,较去年同期增长8.8%,其中活期存款日均余额7023.33亿元,较去年同期增长23%,在企业存款日均余额中的占比为34.1%,同比上升4%,企业存款平均成本率同比下降25%至1.97%。

对公增速很猛,未来可期。

4)科技交易银行

第一颗金融物联网卫星”平安1号”去年已经升空,一家银行为了玩科技竟然搞了个卫星上去,讲真的还是很震惊。

平安早在2018年就明确了,要打造”中国最卓越、全球领先的智能化零售银行”的战略远景,制定”科技引领、零售突破、对公做精”策略方针。

公司通过构建上有卫星、下有物联网、中有数字口袋和数字财资构建一体化的物联网生态,帮助企业提供有效和可视化的资产监控与控制服务,同时提供数字化经营基础设施。

截止2021年三季度末,”星云物联网平台”接入物联网设备总数突破1000万台,服务企业客户超10000户,支持融资超1300亿元。

平安的科技赋能不是一句空话,不玩概念。

最后借用一机构朋友的观点来结尾:银行业老的坏账已经处理干净了,新的坏账可能要到几年后才开始体现,所以现在是银行之前几年和未来几年最好的时间点。 $平安银行(SZ000001)$

本人无利益相关,以上内容仅供参考,仅将调研所见所闻与行业思考进行分享,方便有兴趣的朋友了解行业与公司。不构成投资建议,投资有风险,入市需谨慎。