近日,教育部等八部门联合发布《关于规范公办学校举办或者参与举办民办义务教育学校的通知》(以下简称《通知》),对民办学校和公办学校做出新的规定,引发外界对民办教育行业的议论。

政策出台不久,河南省一所“公参民”学校整体捐献给当地政府,开始“民转公”工作。市场对该新闻反应剧烈,思想激进者甚至认为这种现象会扩散至国内其他地方的民办学校。

于是有人提出质疑:作为华南地区最大的民办教育集团,睿见教育会受到类似的影响吗?

其实,这种担心是多余的,只要稍微分析下《通知》的具体内容和睿见教育的基本情况,就可以发现睿见教育根本没有任何民转公的理由和动机。

一、一场误会

《通知》的主要内容包括要求公办学校单独举办的民办、公办学校与地方政府及相关机构合作举办的义务学校,应办为公办学校;不再审批新的“公参民”学校,公办学校也不得以举办者变更、集团办学、品牌输出等变相举办民办义务教育;民办义务教育学校不得以(合作或挂牌的)公办学校校区、分校的名义招生,也不得以借读、挂靠等名义变相违规招生。

政策释放的信号很明显,就是要公办学校和民办学校彻底划分开,杜绝之前民办学校“蹭”公办学校热度的现象。

所以,《通知》的适用范围仅针对“涉公”的民办学校,不包括个人利用民营资本举办的民办学校,而睿见教育坚持打造自主品牌,从未打着公办的旗号办学,和公办学校毫无瓜葛,没有任何“公办基因”,自然不是政策的打压对象,并未看出会对睿见教育的业务产生任何实质性的影响。

另一方面,国务院印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(简称“意见”)的指向对象为针对违法违规的校外培训机构,将商业思维从教育行业中剔除,并给学生减负。

而睿见教育是主营业务经营高端小学及中学的民办教育集团,根本就不是所谓的校外培训。

睿见教育自创办以来,历经近20年的发展,在全国 13个校园经营 15所寄宿学校,拥有将近7万名学生,并且从未挂着任何其他公办“名校”的名号,经营的成绩有目共睹。

根据睿见教育最新中期报告的披露,其正透过拓展业务至线上教育和高等教育,以于中长远而言成为一家综合型教育集团。相信这样的集团战略也可以在一定程度上对冲政策风险。

二、民促法下的机遇

今年5月,教育部发布新修订的《民办教育促进法实施条例》(简称“民促法”),对民办学校做出了规范。政策一出,大家都担心民办教育的前景,民办教育集团的股价大受影响,睿见作为华南地区最大的上市民办教育集团,当然也不能幸免。不过,经过我们仔细分析和研究之后,发现民促法对睿见教育的影响其实并没有想象中大。

民促法规定民办学校可以自主选择设立营利性或者非营利性民办学校,但是,不得设立实施义务教育的营利性民办学校。新法实施后,公司非义务阶段的业务,即高中阶段,显然不会受到影响,而对于义务教育阶段,如果是基于民促法出台前已经签订的VIE合约,从法不溯及既往的原则出发以及当地政府对于已经办学多年的学校稳定运营的角度考虑,已经签署的学校也有机会继续维持。

叠加此次《意见》的影响,可以预见民办教育行业的门槛越来越高,未来很有可能不会再有新的入局者出现,而这些已经拿到的民办学校的牌照反而成为稀缺资源。

从根本上说,近期多项民办教育政策的出台,本质上是为了规范民办教育领域中的乱象,整治对象是挂着公办学校的牌子来办学,涉嫌违规办学、天价收费等民办学校。睿见教育坚持打造自主品牌,投入了大量资金建设学校,和政策要打压的对象有着本质区别。

《民促法》中还强调,要扶持高质量民校,各级人民政府及有关部门应当依法健全对民办学校的支持政策,优先扶持办学质量高、特色明显、社会效益显著的民办学校。睿见教育这种领头羊,肯定是民促法之后要留下的那个群体,而不是被“消灭”的对象。

我们翻看睿见教育上市以来的年报就可以看出,睿见教育并没有像一般互联网行业那样,大量的投放资金做营销,通过铺天盖地的广告投放来尽可能尽快的扩大市场份额,而是真金白银的把钱实实在在的用在建学校上。2020年年报显示,睿见教育上市获得的融资65%的资金用于发展新学校,18%用于收购学校,8%用于扩建现有学校,2%用于维护、改造和升级两所现有学校,另有2%用于给学生发放奖学金及补助,把钱全都花在实实在在的地方。

三、优异的成长性

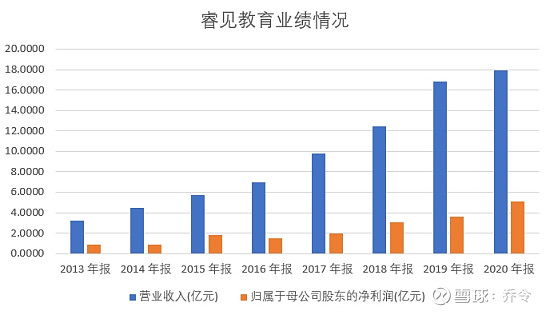

睿见教育自上市以来,业绩增长有力,走势十分漂亮。2020年,睿见教育实现营业收入17.93亿元,同比增长6.61%;实现归母净利润5.12亿元,同比增长42.4%,在疫情影响下逆势大涨。

数据来源:同花顺ifind

2021年上半年,睿见教育实现营业收入10.91亿元,同比增长17.02%;实现归母净利润3.25亿元,同比增长21,91%,继续保持高速增长。

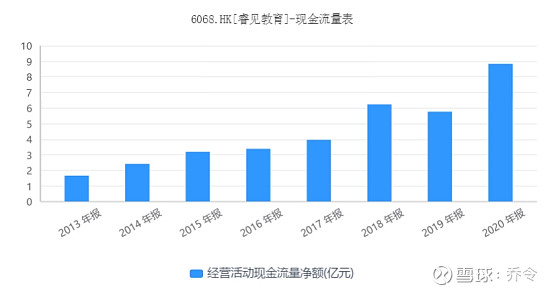

现金流方面,公司的经营性现金流让人很是安心,多年来持续提高。2020财年,睿见教育经营性现金流量净额为8.83亿元,2021年上半年,该项指标为3.5亿元,同比大增99%。

图片来源:同花顺ifind

分业务看,2021年上半年,睿见教育学费及住宿费收入7.87亿元,占比72.11%;配套服务3.01亿元,占比27.63%;管理服务费283万元,占比尚且很小。

由于学费及住宿费波动不大,所以睿见教育业绩的增长主要靠招生人数的增加。截至2021年2月28日,睿见教育共有6.97万名学生,此外,还包括公司提供管理服务的其他学校的招生人数4236名,合计约7.39万名学生。

根据公司的披露,集团目前手上项目的学生容量已经可达17万人,即便公司未来几年没有新动作,像现在这样的高增速依然可以维持个三五年。

四、“暴风雨”过后

8月中,睿见教育发布公告称,经股东大会投票通过公司名称将从“睿见教育国际控股有限公司”改为“光正教育国际控股有限公司”,这和集团的学校品牌更加贴合一致,有利于进一步深化在用户心中的形象。

在近期一系列政策事件影响下,睿见教育股价已经调至1.6元不到,长远来看,股价向上有翻倍机会,而向下却没多少空间,是个不错的位置。 $睿见教育(06068)$