这是乔令的第923篇更新

昨天晚上,家电板块三兄弟发布了三季度的成绩单,美的、海尔表面数据上还看的过去,格力没法看了,增速跌到一位数业绩明显低于预期。

家电三兄弟分别是格力、海尔、美的,为什么叫三兄弟呢?因为家电板块的70%利润都被这三家公司赚走了,行业CR3集中度非常明显。

以中报为例,家电板块共营收7178.60亿,其中三兄弟营收3516.51亿,占整个板块营收48%;家电板块总净利润485.42亿,三兄弟净利润340.88亿,占整个板块70%,下面来看看三兄弟的三季度成绩单。

一、三兄弟的成绩单

三季度报,海尔智家营收1488.96亿,同比增长7.72%,净利润77.73亿,同比增长26.16%;格力电器营收1566.76亿,同比增长4.42%,净利润221.17亿,同比增长4.73%;美的集团营收2217亿,净利润213.16亿,同比增长19.08%。

数据上看美的,1-9月份扣非净利润增长19.39%,三季度单季度扣非净利润27.16%。

数据上看格力,1-9月份扣非净利润增长1.03%,三季度单季度净利润扣非净利润下滑6.21%。

数据上看海尔,1-9月份扣非净利润增长扣非净利润增长5.65%,单季度的未公布。

上面三家数据明显能看出,美的的主营业务数据比较健康,扣非后还能保持19.39%的增长,并且单季度增长27.16%,不愧是家电行业的爸爸级别。

格力电器这绝对是天雷,扣非净利润后几乎零增长,三季度单季度下滑了6.21%,问题有点严重,心疼自己手里的那几十万仓位。

海尔智家,数据上很好看,但是扣非后净利润只增长了5.65%,1-9月份靠卖资产赚了38亿,所以净利润上增长了26.16%,但是这种收益是不可持续性的,也算雷了。

扣非净利润,就是扣除非经常性损益之后的净利润。非经常性损益的意思就是这份收益不是经常发生的,可能今年有明年就没有了,通常都是上市公司处理资产后得到的收益。

二、增量很难地产背锅

消费增长有多难?我这里先放几组数据给大家看一下。对比一下就能看出问题到底出在哪里。

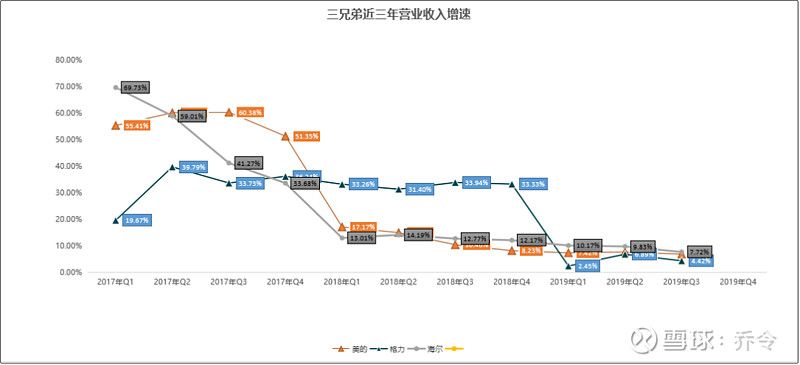

过去的三年,美的、格力、海尔三兄弟的营业收入分别从55.41%、19.67%、69.73%,下滑至2019年三季度的6.93%、4.42%、7.72%。

数据上能感觉到,2017年二季度之后三兄弟营业增速出现了比较明显的下滑。我们都知道家电板块的下游是地产,房子卖的越多,上游的家电、家居增量也就越高。

一般都是购置新房后考虑添置家具的意愿才会更强烈一些。前两年政策宽松,楼市火爆,地产整个产业链的日子都过的红火,而这两年,随着政策的各种限贷、限购、限卖的政策出台,市场的交易活跃度随之降低,地产商们的日子渐渐的不这么好过了,这里提供两条线索。

一是,10月21日,人民法院刚公布了数据,2019年全国已有400家房地产开发公司宣布破产。

二是,财政部数据,1-9月累计全国政府性基金预算收入53163亿元,同比增长7.7%。分中央和地方看,中央政府性基金预算收入3086亿元,同比下降0.5%;地方政府性基金预算本级收入50077亿元,同比增长8.3%,其中土地出让收入同比增长5.8%。

这里土地出让收入增速跌到了个位数,2018年该数据同增长34.2%,2017年同比增长37.1%。

三、靠并购的绝处逢生

家电板块的巨头们似乎早就意识到增量的问题,这几年并购、转型的动作很频繁。

美的这两年收购了东芝、库卡,今年又合并了小天鹅,三季度报业绩之所以这么猛就是合并了小天鹅的报表,海外营收占总营收占比40%。

海尔收购先后收购完成日本三洋白电业务、美国GE家电业务、新西兰Fisher&Paykel业务,持股墨西哥MABE48.41%股权、收购意大利Candy公司,海外营收占比47.01%,国内营收占比52.99%。

相比海尔、美的,格力主要还是靠国内业务,海外市场营收占比只有16.64%,打算收购银隆进军新能源汽车行业,也被各大股东们给否了,格力的问题就出在董阿姨以前不能完全做主,之前那个股东大会发火的视频大伙应该都看过了。

所以格力的下一步应该就是大力开拓海外业务,高瓴资本花费几百亿入主格力,想必是已经为格力画好了开拓海外市场、并购国际市场的大版图。

中报业绩披露之后,高瓴资本清仓了美的的持仓6183.193万股,算下来差不多30多亿的市值,应该是打算一心一意搞格力了。

看完记得转发点“在看”,谢谢大家...