综合考虑持有的股票和未来新投入的资金,打算单开一贴跟踪索菲亚。记录一些当下的想法,并汇总一些有意思的正面和反面观点。

企业分析:

一方面,企业角度:

是否会被淘汰:暂时看不出来被淘汰的可能性,历史证明企业还是比较可靠,未发现污点

未来空间角度:

2015年 衣柜1800亿元(欧派招股说明书),年涨幅20%,那么到2019年,规模超过3500亿元,存疑。这个行业有一个好处是,有提价的空间。

橱柜,2013年开始的5年,每年700亿元(欧派招股说明书),每套10000元。同上,有提价的空间。

企业能否长大:生产上有规模经济,产线利用率会提高,板材利用率会高;广告和渠道都会有先发的优势。但是因为定制家具是一个个性化的产品,所以大概率不会形成一家独大,或者寡头垄断。另外,定制家具与手工打造,和小厂商的定制之间是否有竞争力,存疑。

领先优势角度:从设计、渠道和品牌来看有一定的领先优势,但是从成本的角度来看,可能领先的优势有限。

10-3角度:大概率不会消失,今年的利润初步有预期,未来三年的利润需要继续观察。

产业链地位:直接面对消费者,应该属于比较强势的产业链地位

历史业绩角度:管理层比较值得信任,但是在财务预测上,多次预测过于乐观,但是对于渠道的规划基本都实现了

是否造假角度:暂时没有发现

现金流的角度:现金流充裕,但是未来大客户增加,现金流会的充沛程度会下降

另一方面,市场角度:

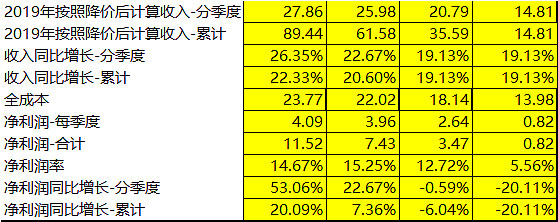

历史估值角度:最近接近历史最低估值,主要是增长不及预期,甚至利润出现同比下降

市场趋势的角度:应该处于估值的极致区域

获取信息的角度:庄家应该有些优势,但是比较有限,很多次的下跌都是数据公布之后

市场偏好的角度:可能数据房地产相关产业,所以收到一些拖累

对今年利润和收入的预测。

买入计划:打算在16.5以下开始增加仓位,15.5加到大仓位,根据其他股票推出的计划,增加索菲亚的持股比例。

全部讨论

mfyoong2019-03-21 09:28如果按照今年的收入同比下降20%(前三季度),净利润是8.2亿元,20倍PE是17.76,如果按照11.5亿元净利润,25倍PE31.18元。下跌幅度20%,上涨空间40%。目前上升趋势,机会大于风险。

细化买入计划:接下来几周每周四买入一次,股价下跌一元买一次。超过25元停止买入。

mfyoong2019-03-20 16:54索菲亚下跌的逻辑点:

1、业绩增长不及预期,持续不及预期,从而导致

2、导致市场对其能力产生怀疑,主要的能力应该在渠道,品牌,设计等方面

3、作为房地产相关产业受到房地产放缓的影响,据说70-80%的客户是新房装修

根据最近的走势判断:

1、4季度净利润下降之后,股价新低之后,稳步上升,而且股价新低是因为北上资金卖出。感觉更像偶然事件,等待1季度报告确认

2、根据年报反应,企业在渠道、品牌等方面已经做了很多工作,根据年报后的走势,也基本没有大的波动,应该在市场预期之内。

3、这个逻辑压制应该是事实,就是不知道现在的价格中是否充分包含这部分的逻辑压制。我倾向于已经包含了。

索菲亚未来增长的逻辑点:

1、业绩拐点,估计要到今年三季报。

2、渠道扩张及升级效果的显现,其实也就是业绩的增长回归。也要看半年报,营收、开店数量、大家居等几个方面的影响。

3、这个逻辑压制一直在,就看市场什么时候开始用家电的逻辑来看家具。估计很难,因为家具的定制化与家电的标准化之间个性化之间,差异还是蛮大的。如果研报开始鼓吹这个,那么要择机推出。

mfyoong2019-03-20 10:38看了几天没有找到合适的标的,还是决定把索菲亚作为重仓股。接下来一个月开始建仓。计划每周四上午买30,最后一小半留在一季报披露之后。如果股价下跌,且没有看到新的坏消息买30。

因为索菲亚整体的利润增长有限,所以感觉这次的保护不够,但是20PE,行业还没有被炒作,所以下跌应该幅度有限,但是如果上涨,空间还有一些。暂时没有考虑过止损,如果一季报出来与预期相差大,再决定如何操作。

mfyoong2019-03-14 16:32由于市值大幅回撤,心态有些不对,所以清仓了绝大部分股票,只留下了100股欧派。

目前关注的标的中,索菲亚还是相对安全的,但是因为底部上来也接近30%,所以也存在回撤的可能,另外,受制于大的地产逻辑很难证伪,所以价值回归和市场认可的过程不会很顺利。感觉不是非常有吸引力,所以在有利润的时候,清掉了索菲亚。

如果后续跌倒了正文中的目标价位会买入30%左右的仓位。暂时没有操作计划了。

mfyoong2019-03-04 23:42本来觉得年报不会有什么新情况,但是粗看之下,还有两个问题比较让我担心

1. 渠道拓展也没有完成去年的计划。自从上市来,第一次出现。

2.2018年全年的衣柜价格承压,基本与17年持平(稍微有2%的涨幅),而之前每年大概有10+%的价格上涨。

当然在年报的格式上,口号上,战略上都有一些新提法。看到索菲亚的努力,但是这个努力见不见效,仍然存疑。

mfyoong2019-03-01 16:57索菲亚人气还是很高,另一个跟踪贴一年多也只有5000+的阅读,估计我自己还贡献了不少。

mfyoong2019-03-01 15:34因为这个原因,今天在18.49买了一点。

后续继续观察。等待市场对一季报的反馈。如果市场对一季报也没有啥特别的动静,那么就择机加大仓位。

mfyoong2019-03-01 09:25当然单价会提升。假设单价每年7%涨幅,那么可以得出索菲亚10年以后定制衣柜销售额是220亿元,假设净利润率是12%,净利润是26.4亿元,15PE,定制衣柜的市值是400亿元。其它橱柜,木门合计做到10亿元利润,150亿元市值。那么是550亿元的市值。但是这个是对最终空间大估计。

mfyoong2019-03-01 09:02这个观点太棒了。

我一直对行业空间想不清楚,觉得这个空间有限,所以上次大跌的时候也没有加仓。

最初我对行业空间大小的计算是,两亿城镇家庭,15年装修一次,定制家具渗透率为40%,索菲亚市场份额20%,按照目前索菲亚客单价10000+的水平估算,定制衣柜的销售额也就110亿元。

后来看到各家都搞新概念,大家居啥的,就对行业空间更担心了。