注册地址:安徽省芜湖市镜湖区文化路39号

海螺AH溢价30%

2023年年报发布时间:2024.3.19

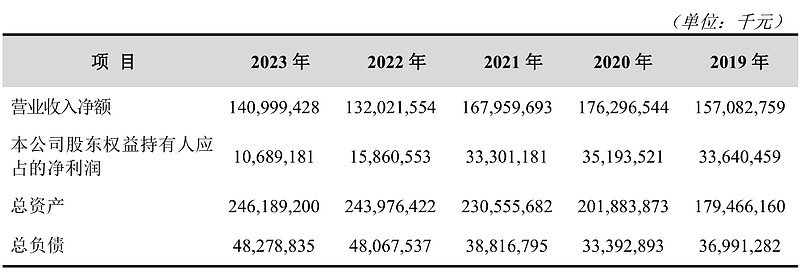

财务概况

按国际财务报告准则编制的财务概要(截至十二月三十一日止年度)

股息率是指公司在过去12个月内分配给股东的股息总额与公司总市值之比。

分红率则是指公司在一定会计周期内的净利润中支付出去的股息总额与净利润之比。

对比2022年,2023年营收增长6.8%,净利下降33.4%;产品销量增长,单价下降。

行业背景

2023 年,国民经济回升向好,基础设施投资保持平稳增长,但房地产行业进入深度调整 阶段,按可比口径计算,全国固定资产投资同比增长 3.0%,基础设施投资同比增长 5.9%,房地产投资同比下降 9.6%。房地产市场下行拖累水泥需求,2023 年全国水泥产量 20.23 亿吨,同比下降 0.7%,为近 12 年以来同期最低水平。水泥市场需求不足但产能总量处 于高位,供需矛盾进一步激化,水泥价格同比大幅回落并总体呈现前高后低、震荡调整 走势;受煤炭价格高企及环保降耗压力增强等因素影响,水泥生产成本居高不下,行业 效益持续下行。(数据来源:国家统计局、数字水泥网)。

产业链上下游

报告期内,本集团增加熟料产能350万吨,水泥产能705万吨,骨料产能4,070万吨,商品 混凝土产能1,430万立方米,光储发电装机容量67兆瓦。截至报告期末,本集团熟料产能 2.72亿吨,水泥产能3.95亿吨,骨料产能1.49亿吨,商品混凝土产能3,980万立方米,在 运行光储发电装机容量542兆瓦。

2024 年,本集团计划资本性支出 152 亿元,以自有资金为主,将主要用于项目建设、节 能环保技改及并购项目支出等。预计全年新增熟料产能 390 万吨、水泥产能 840 万吨、 骨料产能 2,550 万吨、商品混凝土产能 720 万立方米。

主营业务分品种情况

附注:42.5级水泥包括42.5级和42.5级以上的水泥;

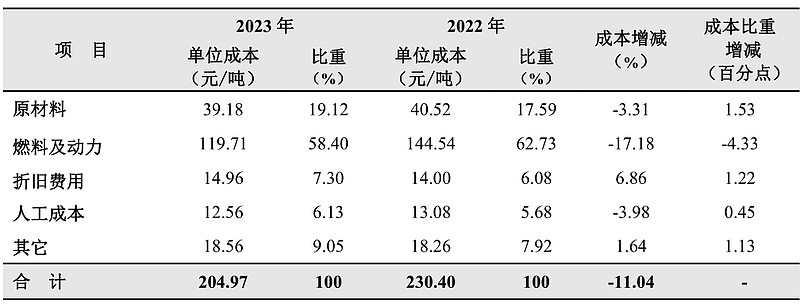

2023 年水泥熟料综合成本及同比变动

燃料及动力在成本中占比约60%。

烧制水泥是用动力煤,要求条件不高。 煤矸石和煤渣经过加工都可以用来作为水泥原料。

净利润与股价走势

2023年净利润107亿为2020年利润352亿的30%

股价为向前复权价。2023年最低股价15元为2020年最高股价55元的27%,股价走势基本与利润走势相同。

红利税

红筹股(Red Chip)是指在中国境外注册、在香港上市的带有中国大陆概念的股票。“带有中国大陆概念”主要指中资控股和主要业务在中国大陆。 早期的红筹股,主要是一些中资公司收购香港中小型上市公司后改造而形成的,如“中信泰富”等。近年来出现的红筹股,主要是内地一些省市将其在香港的窗口公司改组并在香港上市后形成,如“上海实业”、“北京控股”等。

抄自雪球“活报告”,链接:网页链接

A股红利税

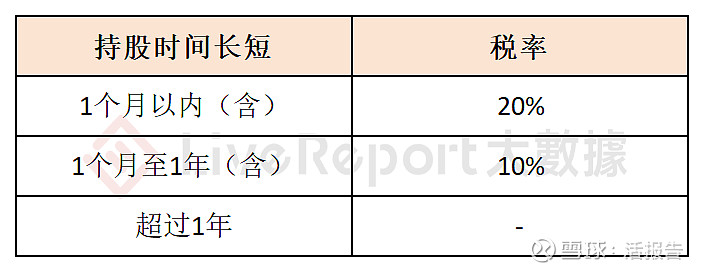

A股实行股息红利差别化个人所得税政策,股息红利所得按持股时间长短确定实际税负,个人投资者持股时间越长,红利所得的税负就越低,持有一年以上为免税。

主要依据:据财政部、国家税务总局、证监会《关于上市公司股息红利差别化个人所得税政策有关问题的通知》,个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税;持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

红利税在分红时不扣税,而是在卖出股票时按投资者的持股时间决定征收的税率和扣缴

港股通账户投资港股红利税:

一般而言,收取到的上市公司派发的股息,按照20%的税率代扣个人所得税,但若派息的上市公司是红筹股性质,则或面临28%的综合税率:

1)投资港交所上市股票(包含H股、红筹股、香港本地股和外资股在内的全部港股),不论注册地在哪,统一收取20%的股息红利税:

主要依据:根据《关于沪港股票市场交易互联互通机制试点有关税收政策的通知》和《关于深港股票市场交易互联互通机制试点有关税收政策的通知》,内地个人投资者通过香港联交所上市股票取得的股息红利所得由中国结算按照20%的税率代扣个人所得税。

2)投资红筹股(注册地不在内地的中资企业股票),由于无法穿透至股份持有人,一般还需额外再缴10%的所得税(对未计提10%企业所得税的红筹股的派息,若已计提则无需再缴),所涉综合税率为28%。相关过程为派息公司先扣10%,然后中国结算再扣20%,即:1 - 90%*80% = 28%。

主要依据:根据《企业所得税法》第四条以及《企业所得税法实施条例》第九十一条的规定,非居民企业取得境内居民企业股息分红应按10%的税率征收企业所得税。

港股账户投资港股红利税:

香港或海外账户的个人投资者持有H股(注册地在内地的中资企业股票)所获得的股息分红需缴纳10%分红税;投资非H股多数情况下不需要扣缴个人所得税,除了未计提10%企业所得税的红筹股股息分红时须缴纳10%股息分红税。

主要依据:据国家税务总局相关规定,在香港发行股票的境内非外商投资企业派发股息红利时,根据内地和香港的避免双重征税安排,个人股东一般可按10%税率扣缴个人所得税

分红及回购

分红

(1) 根据《公司章程》规定,公司须按照当年实现税后利润的 10%提取法定公积金,法 定公积金累计提取额达到注册资本 50%以上的,可以不再提取。鉴于本公司法定公积金 已达到公司注册资本的 50%,因此 2023 年度不再提取。

(2) 建议派发末期股息每股 0.96 元(含税)。根据《上海证券交易所上市公司自律监 管指引第 7 号—回购股份》等有关规定,公司回购专用证券账户中的 A 股股份不享有利 润分配的权利,公司 2023 年以现金回购 A 股股份金额视同现金分红金额。按照截至本 报告发布之日公司总股本 5,299,302,579 股扣除公司回购专用证券账户上的 22,242,535 股 A 股股份计算,末期股息派发总额为 506,598 万元(含税),占 2023 年合并报表中 归属于上市公司普通股股东的净利润的比率为 48.57%。2023 年度,本公司就回购 A 股 股份支付资金总额为 33,916 万元(不含交易费用),与末期股息派发总额合共 540,514 万元,占 2023 年合并报表中归属于上市公司普通股股东的净利润的比率为 51.82%。

回购

2023年11月20日,本公司开始实施回购。截至2023年12月31日,本公司已累计回购 15,065,000股A股股份,占公司截至本报告发布之日总股本的比例为0.28%,已支付的总 金额为339,160,423.64元(不含交易费用)。截至本报告发布之日,本公司已完成本次回 购,累计回购22,242,535股A股股份,该等股份尚未出售或注销。

本次回购完成 之后3年内完成上述出售,未出售的部分将在履行相关法律程序后予以注销。