产能扩张

从2022年开始,我国造纸业掀起一轮扩张潮,玖龙纸业、太阳纸业、仙鹤股份、五洲特纸等纸企均投出百亿规模项目,将扩产潮推向顶峰。【2022-2024年这轮扩产潮预计涉及新增产能达780万吨。其中2024年至少有500万吨造纸产能建成。】

值得注意的是,前述产能数据均为项目规划产能,考虑到造纸项目投产后一般需要2年左右达产,前述500万吨产能并不能在今年完全落地。但在需求疲软的当下,供给端“风吹草动”都足以影响下游采购商心理,进而形成原纸“难涨易跌”的预期,加剧上游纸企压力。

此轮扩张更多是着眼未来,抢占产能指标,“新增产能大多集中在广西和湖北,很大可能是只有这些地方能拿到项目批准(指标)。”据悉,在相关纸企表述中,这两个省份可辐射华南和华东市场且均有一定纸浆资源,可以配套建设纸浆产线,叠加航运便利,预计项目在成本端拥有较大优势。

纸企此轮扩张是为了占据稀缺的产能指标,一旦大型项目获批落地,在后续的成本竞争中,将逐步建立起优势,加剧该区域新旧产能更替,为企业在下一个繁荣周期崛起做准备。但难以回避的是,如果市场低谷期持续,短期激增的供应压力将加剧企业经营风险。

实际上,国内造纸此轮扩张也在无形中加重了自身成本负担。在全球造纸业低迷的当下,中国已成为全球纸浆供应商的最佳市场。2023年国内纸企刚性补库需求对纸浆行情形成明显支撑,相比于欧美市场,我国下游产能的新增带来了更多的刚性补库需求,并使得国内纸浆价格领先全球其他国家率先反弹。

瓦楞纸扩产

卓创资讯数据显示,截至2023年11月底,我国瓦楞纸的产能已经达到3558万吨,创下近10年来最高水平。

根据各公司公告,2023年山鹰国际、玖龙纸业、太阳纸业预计新增箱板瓦楞纸产能分别为107万吨、145万吨、100万吨。

2023.11.6,山鹰国际宣布,其位于吉林的造纸基地一期项目,包括30万吨瓦楞纸和10万吨秸秆浆项目,预计于年内投产。此外,四川华侨凤凰纸业的40万吨瓦楞纸及箱板纸产线已于今年8月成功投产。

根据卓创资讯的监测数据,我国瓦楞纸单套规模能力呈现持续上升趋势。相较于上一轮扩能高峰期的普遍单套规模10万吨/年,2023年新投产装置中,单条产线产能已经增长到15万—30万吨/年。从产能分布来看,截至2023年11月,瓦楞纸统计样本企业148家当中(规模纸厂按各基地产能统计),产能达到100万吨/年以上的企业仅有3家,占样本企业总数的2.03%;产能处于50万—100万吨/年的企业有6家,占样本总数的4.05%;产能低于20万吨/年的企业数量占比则达到46.62%,成为占比最大的群体。

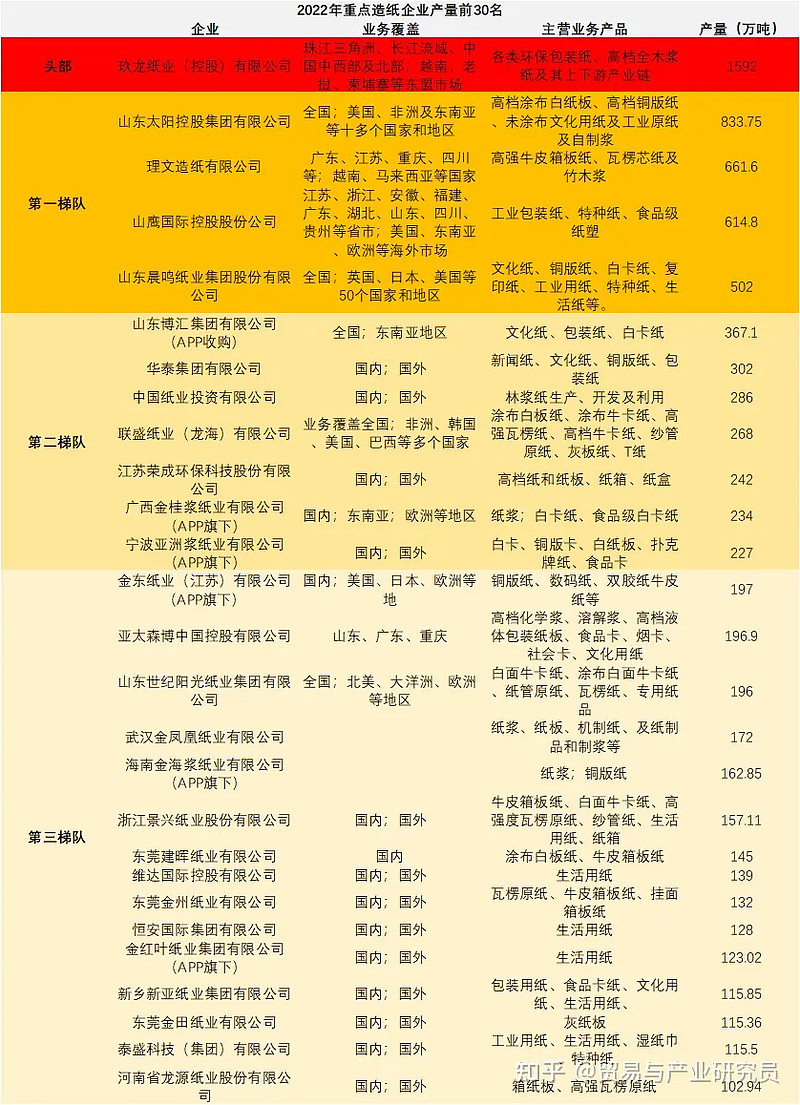

2022年造纸企业产量排名前30名

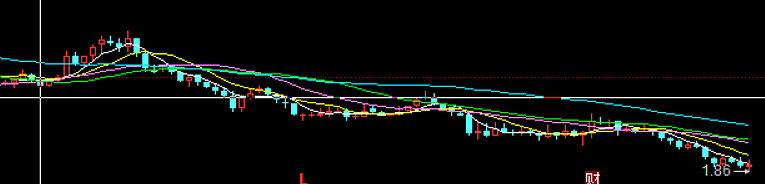

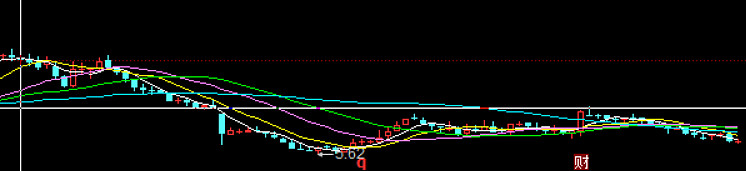

2023年造纸企业K线图

2023年造纸行业上市企业中,太阳上涨,玖龙、理文、山鹰、晨鸣、博汇下跌。说明,阶段性持股中,行业选择作用远远大于个股选择。因遵循先行业后个股的方式。

K线图均为3日线。

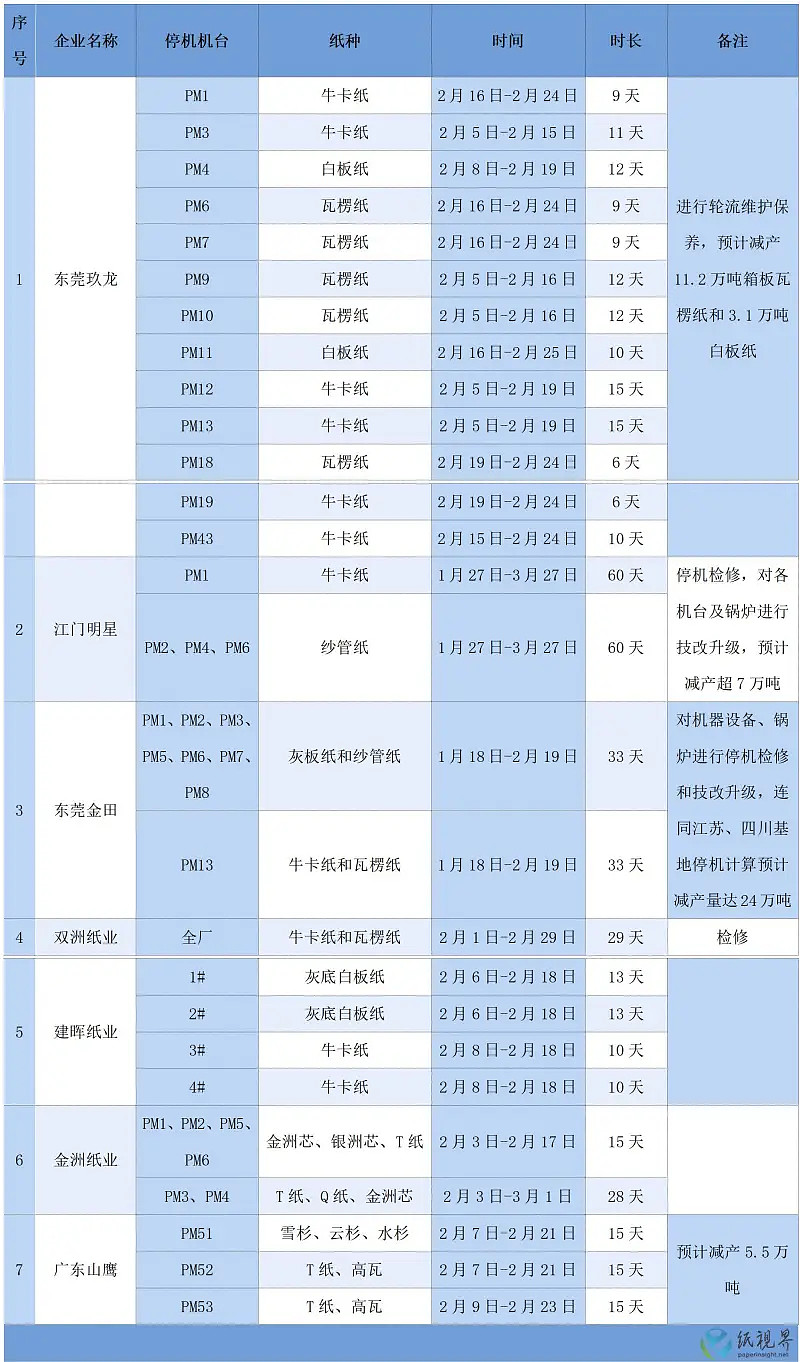

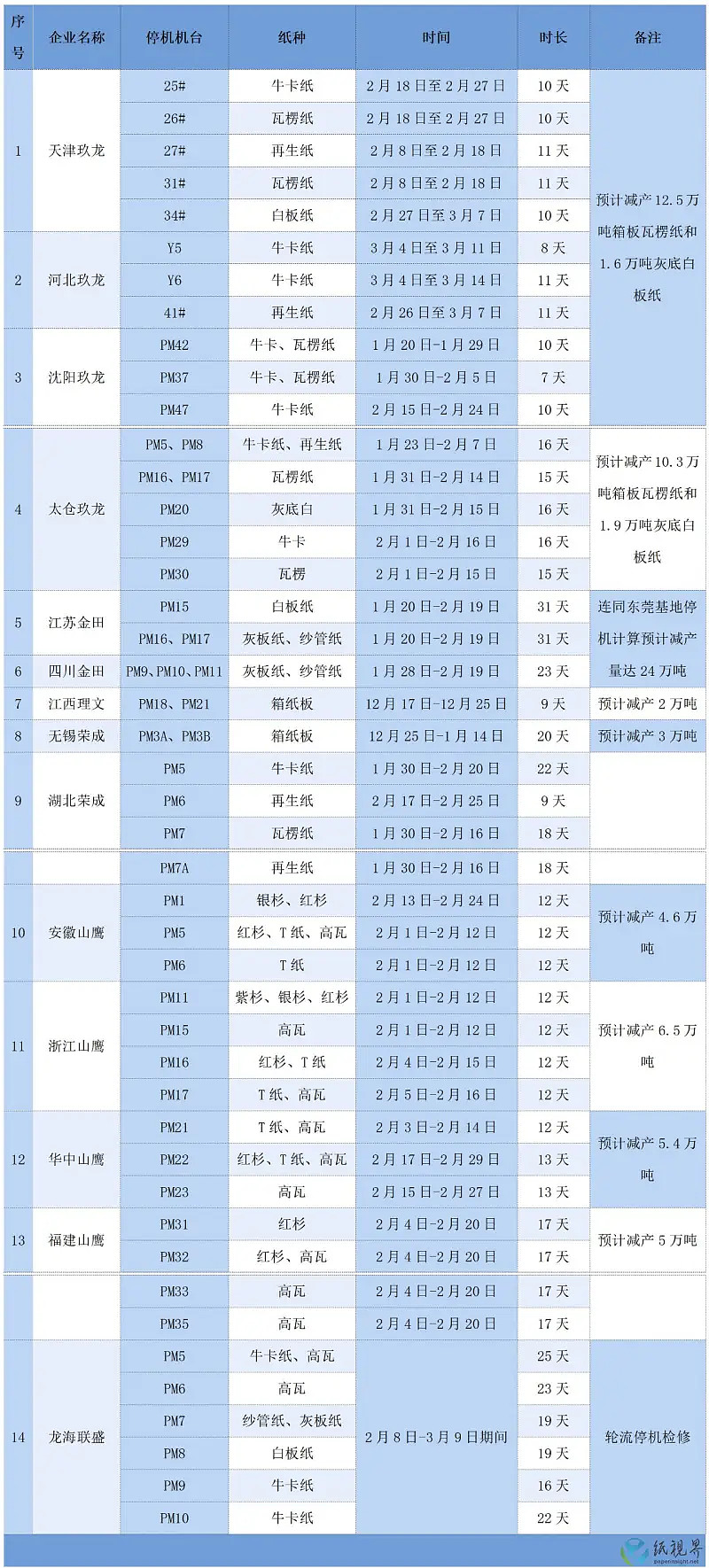

停机检修

2024年1月9日,据不完全统计,目前已有20多家纸厂公开发布了停机检修计划,停机时间集中于1月底-3月中旬,单台纸机的停机时间最长达60天。

春节放假2024.2.10-2024.2.17

广东省内:

广东省外:

结论

浆纸一体化,单条产线产能15万—30万吨/年替换10万吨/年,造纸效率在稳步提升。

投产到达产按两年考虑,未来一段时间规模造纸企业扩产带来激烈竞争,落后产能陆续被淘汰出局,短期需求疲弱,不看好太阳持续上涨,更倾向于震荡走势,逢高减持,逢低加仓,做波段。