玖龙纸业,to B , 成熟行业,南方企业,竞争对手明确,新入行或跨界暂不构成威胁。

技术指标:

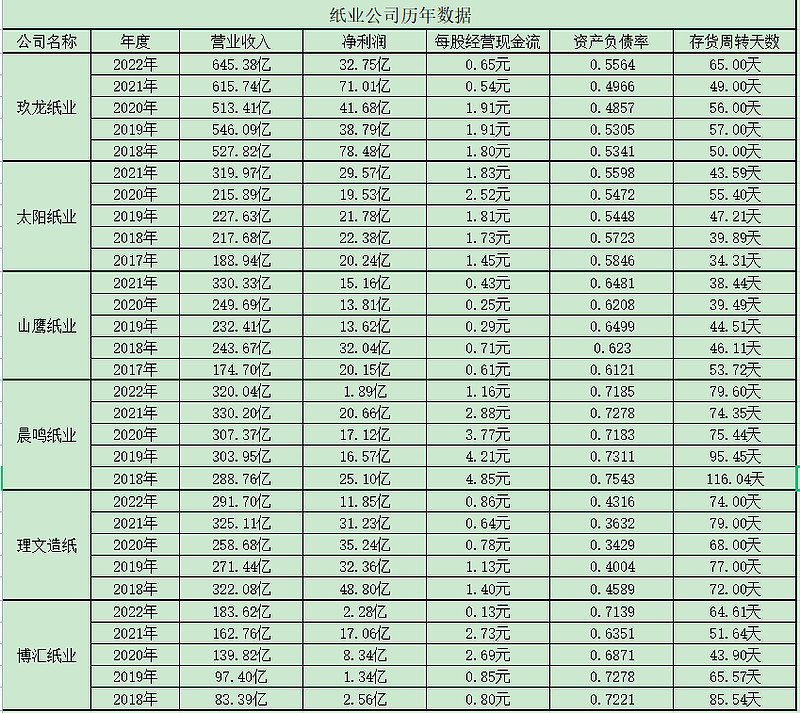

行业近年来大规模扩张。玖龙纸业为重仓股,其它纸业只看了下经济指标。

玖龙纸业:港股,民营企业,近5年营收扩大0.22倍,上下游不断扩张型。

太阳纸业:A股,民营企业,近5年营收扩大0.69倍。

山鹰国际:A股,民营企业,近5年营收扩大0.89倍。负债率高。

晨鸣纸业:A股、港股、B股, 国有企业,近5年营收扩大0.11倍,专注上市融资的企业。负债率高。坚决不碰型。

理文造纸:港股、ADR,香港企业,保守型企业,财务状况非常好。

博汇纸业:A股,民营企业,近5年营收扩大1.2倍。负债率高。

营收方面(由大到小):玖龙纸业≥太阳纸业≈山鹰国际≈晨鸣纸业≈理文造纸≥博汇纸业

负债率方面(由高到低):博汇纸业≈晨鸣纸业≥山鹰国际≥太阳纸业≈玖龙纸业≥理文造纸

成熟行业往往伴随着行业全体亏损,大型企业减产破产,行业到底的特征。

单季利润:

产能扩张:

截至2022年12月31日止,玖龙纸业的纤维原料总设计年产能为255万吨,其中木浆年产能185万吨,再生浆年产能70万吨;造纸总设计年产能为1877万吨;下游包装厂总设计年产能超过24亿平方米。

2022年下半年,湖北基地60万吨高档牛卡纸及60万吨木浆的年产能已投入试产;东莞及重庆基地也新增了合共110万吨的木浆年产能。

2023年,正在推进合共222万吨的木浆年产能、60万吨的再生浆年产能及206万吨的木纤维年产能扩建工程。以上项目完成后,玖龙纸业的纤维原料总设计年产能将达到 743 万吨(木浆 407 万吨、再生浆 130 万吨、木纤维 206 万吨)

国内外也正努力推进多个造纸扩产项目,为优化产品组合,提升结构性盈利水平做好准备。项目包括扩产高档牛卡纸及食品级白卡纸等,预计投产后将多增625万吨产能,届时集团造纸总设计年产能将超过 2502 万吨。

下游包装厂方面,玖龙纸业将于镇江及泉州(第二期)扩展共4.4亿平方米产能,并积极开发新客户、发展新工艺,以一流的纸板纸箱生产线、加工设备及物流系统,推进造纸、包装一体化的营运模式。预计项目完成后,下游包装厂总设计年产能将超过 28 亿平方米。

镇江地理位置:

泉州地理位置:

网上收集:

2023-01-29新闻

位于北海市铁山港区,年产795万吨的玖龙林浆纸一体化项目全面开工建设。

玖龙林浆纸项目是广西壮族自治区统筹推进的重大项目和“双百双新”项目,主要生产高档包装纸、科技环保型食品级替塑白卡纸等,占地面积约5000亩,总投资350亿元,项目全面建成投产后年产值700亿元、年税收30亿元,推动产品优势互补,促进林浆纸一体化产业发展。

估值及操作分析:

玖龙纸业,全产业链布局,提升稳定性及估值水平,因在港股按10倍市盈率,按70亿利润计,毛估市值约700亿,2023.4.21日市值287亿,毛估盈利1.44倍空间,具备足够安全系数。

现持仓18%,未来将提升至30%,近期港股、A股大盘下跌,分批分仓逐步加仓。根据行业中重点企业减产及破产状况,如遇玖龙大跌至前期月线低点,加仓至50%。

写在大跌时点:

2023年4月25日,玖龙放量大跌10.19%,收盘价5.5,今日跌5.5%加仓一次,9%加仓一次。下跌20%到达月线底。

如下跌,继续加仓,下跌至月线跌,将剩余资金全部加完。