深受纸浆价格影响,头部纸企更加看重林浆纸一体化布局,将林、浆、纸3个环节整合在一起,解决木材原料问题,形成以纸养林、以林促纸、林纸结合的产业格局。港股玖龙纸业在林浆纸一体化方面的新动作引发市场关注,其在日前发布的中期业绩报告中指出,玖龙纸业正在推进合计222万吨的木浆年产能、60万吨的再生浆年产能及206万吨的木纤维年产能扩建工程。如上项目完成后,玖龙纸业的纤维原料年产能将达到743万吨。

行业下行减产

玖龙纸业3月24-25日陆续发布新一轮停机计划,东莞、太仓和天津三大基地预计在未来一个月将削减市场供应约29.6万吨。

继上一轮减产9.8万吨的计划,东莞玖龙此次加大了减产力度,12台纸机将在3月25日至4月30日期间轮停4-37天,其中多数纸机已经参与了2-3月的检修。按照设计产能计算,东莞基地此次新一轮停机预计减产包装纸19.5万吨,其中包括近2.8万吨白纸板和16.7万吨箱板瓦楞纸。

在宣布此轮停机之前,玖龙纸业旗下东莞、重庆、泉州以及太仓基地自2月中下旬至3月中旬已经陆续开展了检修,预计从2月中下旬至5月中旬(其中绝大多数集中在2-3月)减产24.1万吨。加上4月新一轮的计划,预计春节假期后,玖龙纸业的减产量将达53.7万吨。

下面均为网上收集数据。

箱纸板及瓦楞原纸主导细分市场

据中国造纸协会调查资料,2020年全国纸及纸板生产企业约2500家,全国纸及纸板生产量为11260万吨,较上年增长4.60%;消费量为11827万吨,较上年增长10.49%,人均年消费量为84千克。

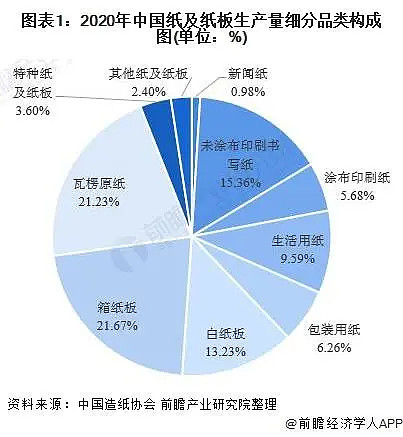

从细分品种来看,目前,我国造纸行业生产品种主要是用于包装的瓦楞原纸、箱纸板以及为涂布印刷书写纸。2020年,我国瓦楞原纸产量为2390万吨,同比增长7.66%,占全部纸及纸板产量的21.23%;箱纸板产量为2440万吨,同比增长11.42%,占全部纸及纸板产量的21.67%;未涂布印刷纸产量为1730万吨,同比下降2.81%,占全部纸及纸板产量的15.36%。

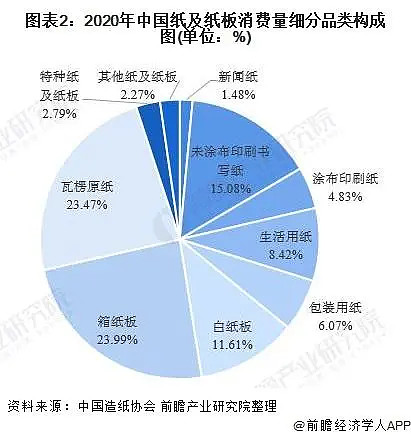

从我国造纸行业产品消费量构成来看,与产量结构类似,我国纸及纸板销量品种主要是箱纸板及瓦楞原纸。2020年,我国箱纸板消费量为2837万吨,同比增长18.06%,占全部纸及纸板消费量的23.99%;瓦楞原纸消费量为2776万吨,同比增长16.93%,占全部纸及纸板消费量的23.47%;未涂布印刷书写纸消费量为1783万吨,较上年同期基本持平,占全部纸及纸板消费量的15.08%。

从整体来看,我国造纸企业数量多而规模小,行业集中度不高,重复建设的现象较严重,行业核心竞争力不强。对比成熟市场,我国造纸行业产业集中度差距非常明显。

据中国造纸协会统计数据显示,2020年,玖龙纸业造纸产品产量仍位居全国首位,全年产量为1615万吨,占全国总产量的14.34%;理文造纸和晨鸣纸业紧随其后,产量分别为630万吨和577万吨,占全国总产量的比重分别为5.60%和5.12%。

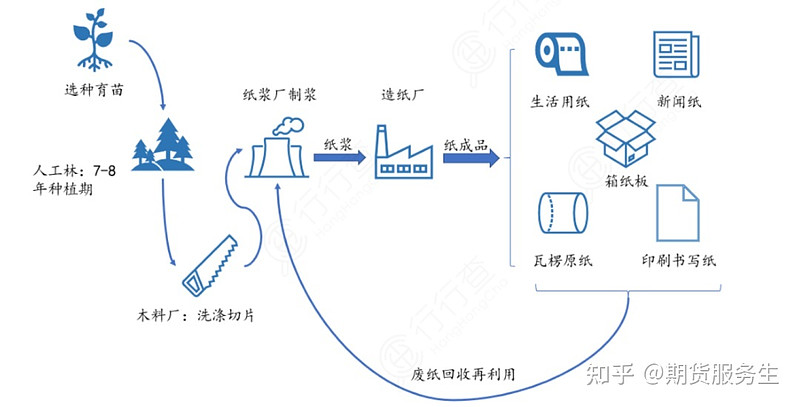

造纸流程:

数据来源:中国报告网,中金公司

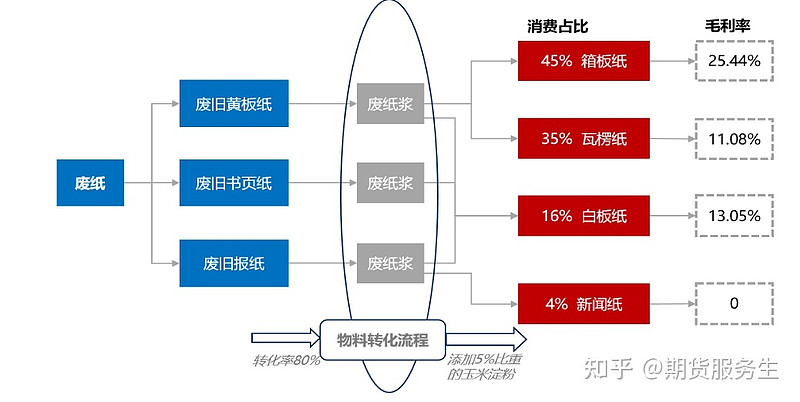

废纸利用:

箱板纸和瓦楞纸中废纸利用率高。

造纸行业作为典型的中游制造业,呈现“长链条、重资产、需求多样”的行业特征,从植物纤维到终端消费品,最大的特点是可循环发展。

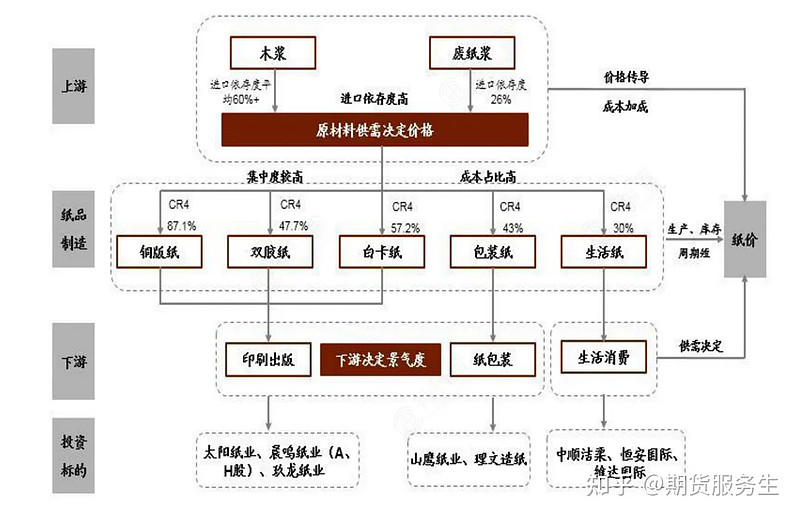

产业链从上游到下游依次可划分为:制浆、造纸和纸制品。

造纸企业的成本结构中,原材料占比高达60%-70%,其次为水电煤等能源类占比约为10%-15%,其余为人工、折旧摊销等其它成本。

分析:

玖龙是造纸细分行业龙头,行业成熟度高。

行业属于强周期,几年一轮回。行业处于由细分龙头,向产业链上下游扩展时期。

技术面处于月线底部,采用分期分批加仓的方式操作。