在这些技巧中,有一个很古老的办法,它有100多年的历史了,跟巴菲特最初的导师本杰明·格雷厄姆的年纪一样大。格雷厄姆是现代投资学界的教父,20世纪中期在哥伦比亚大学商学院讲课,他非常赞赏和支持一种勇敢且坚定的投资技术,不过这种技术的名称非常无聊——定期定额投资,我们简称它为基金定投。(事实上,巴菲特说格雷厄姆是第一个提出著名的投资法则的人:第一条,不要亏本;第二条,永远不要忘记第一条。)基金定投类似于银行的零存整取,每个月定期买入固定金额的基金,长期持续下去,最后一次性卖出基金兑现。因为每次买入的时间相同,每次买入的金额相同,所以叫作定期定额投资,简称定投。设计这样一套操作体系,目的是减小你一次性大量买入或卖出犯下巨大投资错误的可能性,我们都非常害怕出现这样的择时大错:在最高点买入,或者在最低点卖出。 我们已经学过了资产配置的前两个关键因素:分散投资到不同的资产种类,分散投资到不同的市场。但是你要记住还有第三个关键因素:分散到不同的时间。这正是基金定投能够为你做到的事情。你可以把基金定投作为一种方式,以具体实施你的资产配置计划。资产配置是理论,基金定投就是你如何实践这个理论。因为基金定投是定期定额投资,每次买入的时间相同,每次买入的金额相同。它确实做到了资产配置要求的时间分散,也完全可以避免你因情绪冲动,一次性在最高点买入,结果搞砸你辛辛苦苦才制订出来的理想资产配置计划。情绪冲动破坏资产配置计划执行有两种情况:一种是太在意市场而延误时机,该投的时候不投,因为你觉得现在的市场涨得太高了,你想等市场跌得低一些再入市;另一种是太不在意市场,不看时机,你要么是完全不管市场高低一次性全部买入,要么是在跌得熬不住了,还没有赚到很高的收益率时,就全部卖出了,而这个时候本来是最不该卖出的时候。 基金定投有很多支持者,其中包括一些明星人物,比如约翰·博格、伯顿·麦基尔,因为基金定投最关键的一点是能让你晚上睡得很安稳,因为你知道就算市场短期出现波动也没关系,你的投资是分批买入的,以后还会继续分批买入,市场涨了,你前面用低价格买的就赚了,市场跌了,你后面继续定投的买入价格就更低了,不管市场是涨是跌你都有好处,而且你所有的投资长期来看肯定会持续增长,不管未来经济情况怎么样。这听起来是不是棒极了?基金定投操作非常简单,你需要做的就是,设定一个长期的时间表,按照固定的时间间隔,一个月一次或者一个季度一次,再把你的投资总额划分成每次投资相等的金额,让银行到时候自动扣款,帮你自动买入基金。 基金定投很容易,是不是? 但是基金定投你会面临两个挑战,我必须要事先警告你。第一,基金定投看起来是违反直觉的,你会觉得用这个方式赚的钱更少了。但是,过一会儿我会展示给你看,正是这种违反直觉的方式,其实恰好是基金定投的优势所在。记住,你的目标是把感情抽离投资,因为感情往往是摧毁成功投资的原因所在。不是恐惧的情感,就是贪婪的情感,让你本来能够投资很成功,结果却失败了。第二,最近有一些争论,质疑基金定投的长期效果。我会展示争论双方的说法。但我们先来谈谈投资者运用基金定投的最普遍的方式及其潜在效果。 当你按照设定的固定日程,每月或每周投资相同的金额,具体投资的资产完全依照你的资产配置计划,那么股票市场的波动反而会增加你的收益,而不是减少你的收益。比如,你每月投资1000美元,60%投资到风险/成长水桶,40%投资到安全/安心水桶,风险与安全两大类资产配置的比例是6∶4,即把600美元放进风险/成长水桶,把400美元放进安全/安心水桶,不管股价是涨是跌,你都会这样做。时间长了,市场波动会成为你的朋友。这一点听起来可能是违反直觉的,但是伯顿·麦基尔给我举了一个非常好的例子,它能让你明白这是怎么一回事: 这是一个很好玩的测验。花点儿时间,好好想想,给我一个你觉得最好的答案。假设你每年投资1000美元购买一只指数基金,持续投资5年,那么下面的两个指数,你认为哪个指数对应的指数基金会让你赚的更多? 第1个指数: 第1年,维持在每份100美元; 第2年,跌到60美元; 第3年,维持在60美元; 第4年,猛涨到140美元; 第5年,最终又跌回到100美元。 第2个指数: 第1年,维持在每份100美元; 第2年,涨到110美元; 第3年,涨到120美元; 第4年,涨到130美元; 第5年,涨到140美元。 你认为,哪一只指数基金经过这5年会让你最终赚的钱最多?你的直觉告诉你,肯定是第2个指数会让你赚的更多,因为这个指数持续稳定地上涨。但是你错了。在一个波动的市场里,定期定额投资实际上能让你赚到更高的投资收益。 好好想一下:第1个指数,你每次投资买入的资金是同样多的,都是1000美元,当指数基金下跌到每股只有60美元时,它明显更便宜了,这时你同样投资1000美元买到的指数基金份数更多,所以当市场涨回来时,指数基金回到刚开始的价格每份100美元时,你持有的基金份数更多! 下面是伯顿·麦基尔绘制的一张图表,它描述了整个投资过程。

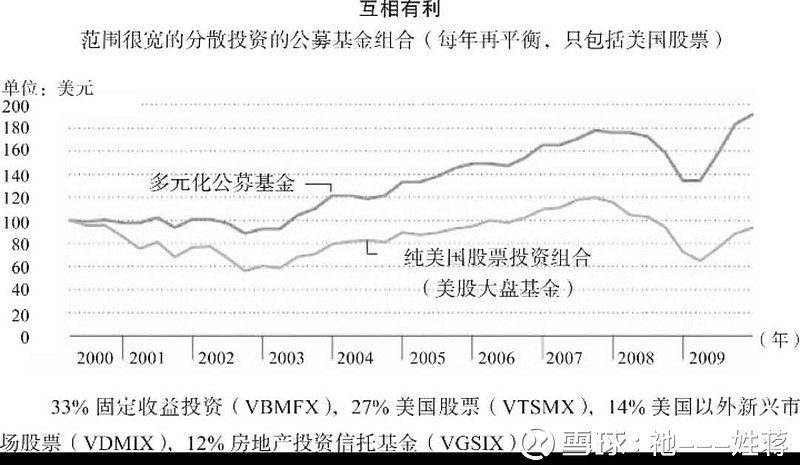

数据来源:先锋公司和晨星公司 第2个指数,它持续稳定上涨5年,你5年累计投入5000美元本金,变成5915美元,收益率为18.3%,这也不错。 但是在一个波动的市场,你的本金还是5年累计投入5000美元,最终增值到6048美元,收益率是20.96%。二者相比,波动性强的市场比稳定增长的市场给你带来的利润率相对要高出2.66%!伯顿·麦基尔告诉我,问题是大多数人不愿意利用波动性强的市场走势来让自己多赚钱。市场一下跌,他们就受不了了,马上大叫:‘我的天哪!跌了这么多,我得赶紧卖掉!’所以你必须保持头脑清醒,继续按照计划稳定地定期买入,这样才能赚到更多的钱。 2000—2009年,投资者学到了痛苦的教训,我们知道,从股市周期来看,这是失落的10年。如果你把钱放到美国股市上,从2000年年初开始到2009年年底结束,你就会很惨。投资标准普尔500指数,1999年12月31日投资1美元,到了2009年年底只有0.9美元,投资10年,你还亏了10%,真是失落的10年。根据伯顿·麦基尔的计算,同样是这失落的10年,如果你用基金定投定期定额分散时间投入,你不但不会亏,而且能赚到不少钱。 伯顿·麦基尔给《华尔街日报》写了篇文章,标题是《“买入并一直持有”才是赢家》。在文中他解释道,自己支持买入并长期持有的事实依据是,如果你分散投资到一些指数基金组成的篮子里,包括美国股票、外国股票、新兴市场股票、房地产,从2000年年初到2009年年底,初始投入资本为10万美元,10年后增长到191859美元,这10年累计收益率为91.9%,年化收益率是6.7%。同样是在这个失落的10年,标准普尔500指数不但没有上涨,而且下跌了10%。 “基金定投能让市场波动为你所用,替你赚更多的钱。”伯顿·麦基尔告诉我。 从巴菲特的导师本杰明·格雷厄姆到伯顿·麦基尔,再到很多受尊敬的学术专家,每个人都有一个理由支持你运用基金定投,从你持续稳定的收入中,定期拿出来一个固定的百分比定额买入,做到在时间上分散投资。但是如果你有很大一笔资金要做投资,那么基金定投不是最好的办法。如果你现在属于这种情况,那么看一下下面的内容。 基金定投即定期定额投资,意思是有系统地、按部就班地每次投入同样数量的资金。但这是从整个投资组合来说的,而不只是股票那一部分。 记住,要让波动市场成为你的朋友,你要使用基金定投,同时还要考虑使用另外一种投资技巧,让自己一直保持在正常的轨道上,这就是“再平衡”。