最近,中概股新股中“妖股”频现,出现一波让人意想不到的暴涨行情。先是上周五趣头条在上市当日大涨128%,最高涨幅甚至达到191.29%,盘中一度五次触发美股的熔断机制。然后本周三的小赢科技在前期互金股集体萎靡不振的大环境下,上市首日最高涨幅超过100%,最后报收于11.97美元,较9.5美元的发行价大涨26%。很多A股和港股投资者都感叹道:“论炒作,还是美股牛逼!”

华尔街见闻的一篇会员文章推测说,海外私募美元基金的中国分析师群体可能是最近这波行情的背后推手。除此之外,从最近被爆炒的“妖股”中还能发现一些共同点,比如盘子都比较小,融资额也比较低。更重要的是,由于上半年的中概股IPO表现欠佳,导致下半年的IPO估值被严重压低,很多甚至相比上一轮融资出现了倒挂,不少公司都是“流血上市”。这也为多头提供了炒作的空间。

尽管这种暴涨暴跌的投机行为并不值得追捧,但最近中概股新股普遍被机构投资人低估的现象,还是留给二级市场不少操作机会。刚刚更新招股书的触宝,就是其中一家值得关注的公司。

昨天,触宝向SEC提交了更新后的招股书,计划发行435万股ADS,IPO发行价区间为每股ADS 12-14美元,最多融资7003.5万美元。预计下周在纽交所挂牌上市。

专注海外市场

触宝专注海外市场,其中主打产品触宝输入法的DAU为1.254亿,支持120多种语言,覆盖240个国家和地区,主要都是在中国以外的地区。除此之外,触宝还发布了其他15款移动应用,多数属于内容产品。2018年6月,这些产品的DAU达到730万,MAU达到2220万。

从招股书中的活跃用户增长曲线来看,触宝的输入法和内容产品的增长速度还是很快的,量级也很大。

为数不多的盈利公司

在今年上市的互联网中概股中,除了互联网金融公司之外,绝大部分都是亏损的。而触宝是为数不多的已实现盈利的互联网公司,其主要营收来自于广告。

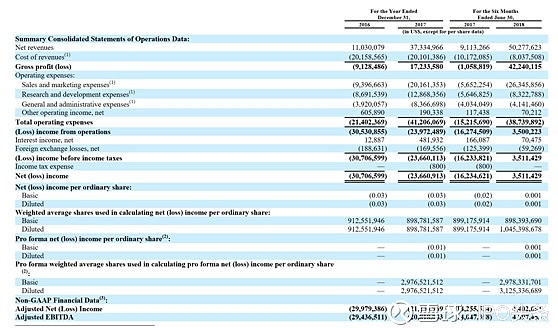

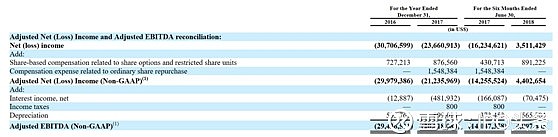

触宝2016年营收为1103万美元,2017年营收为3733万美元。2018年上半年营收5027万美元,2017年同期为911万美元,同比增长453%。

触宝2016年毛亏损913万美元,2017年毛利润为1723万美元。触宝2018年上半年毛利润4224万美元,2017年同期为毛亏损1059万美元。

触宝2016年净亏损3070万美元,2017年净亏损2366万美元。触宝2018年上半年净利为351万美元。

后市表现值得关注

为什么说要关注这支新股呢?主要基于以下几方面的判断:

公司基本面好。这是最近的IPO中为数不多已经盈利的公司,而且还在保持高速增长。横向对比一下,同样是内容资讯类移动应用,趣头条的增长速度很快,但主要靠用户激励,从而导致巨额亏损。而触宝在实现用户量快速增长的同时,还能实现盈利,收入同比增长453%,说明这家公司的基本面是比较健康的。

估值低。从已经公布的发行价区间推算,发行的市值预计在8-9亿美元左右。而触宝上一轮融资在2016年,投后估值7.2亿美元,当时还处于巨额亏损,内容产品也还没有发布。由此可见,此次IPO的估值区间显然是被严重低估的。有媒体透露,触宝低端定价的PE倍数也只有19年的大约12倍,大大低于其他同类的互联网公司。这也给多头创造了很大的发挥空间。

融资额小。和之前的“妖股”的趣头条、小赢科技一样,触宝的融资额比较少,只有6000-7000万美元。总额相对较少的流通股,很可能成为国内资金炒作的首选目标。

因此,在最近上市的中概新股中,触宝的后市表现是值得关注的。