作为一个伪价值投资者,看到自己手中的股票迟迟不动,其实也蛮不爽的。再一看那些概念垃圾股一个个的都飞上了天,也就更不爽了。今天,不谈心得体会,我想来把“实战”,实打实的分析一个企业----立讯精密。

先声明:以下观点,仅出于对其不到2小时的观察得出。如有不同意见,还望指正。

立讯精密从今年低点拉升至今已经涨了将近4倍,也可谓是今年众多大牛股中的一员了。我们今天来深深的挖掘一下这个公司到底是干嘛的,今年又发生了什么彻头彻尾的变化能够支撑一个企业的股价增长4倍?

想要了解一个企业,首先应该看一下企业的主营业务有哪些:

在同花顺F10里面我们可以看到以下数据:

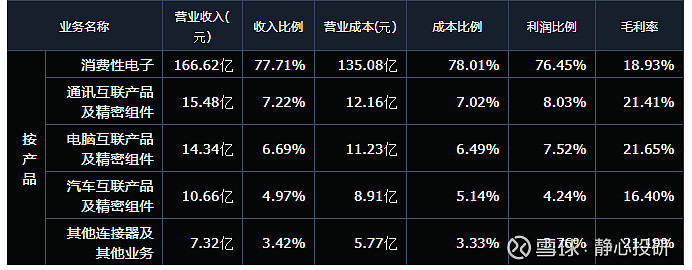

该企业“消费性电子”在2019年中报中占比77%,另外几种产品占比23%左右。乍一看我也不知道消费性电子具体包含什么高大上的东西,于是我百度之,找到了该公司的官方网页,幸运的是,官网中有消费性电子的具体内容:

为了显得高大上一些,官网用了英文表述了其消费性电子的具体物品名称:

External cable,Dongle,Connector,Internal cable,test fixture ,charger ,power cord,FPC, antenna ,acoustic ,VM。

正好我对电子产品还算有些研究,这些洋文多少能看懂一些,另外感谢官网上都有图片,我便在此将上述产品简要的介绍一下:

External cable:主要包括苹果、安卓 手机to usb 3.0、2.0转接线或者直插接头,HDMI接口线,DP接口线,电脑常用扩展外设 ,USB一拖4,usb转HDMI、RJ45、VGA以及他们的各种组合,常用手机充电接口,就是焊接在手机主板上的那个充电口;几种电脑/手机内部排线,220-5V充电头,常见220V插头,再就是几个元器件比方说扬声器,话筒。这是看着比较低端的。看着比较高端的有FPC,就是柔性可以弯曲的电路板,手机后壳,智能手表外壳。

整体来说,就是这些东西。科技含金量很高么?私以为这些东西的科技含量真是不高。从毛利率就可见一斑,所有的这些东西合计起来毛利率只有19%,毛利润30亿左右,扣除期间费用剩下的基本上就是净利润了,一共贡献了2019年中报的15个亿的净利润里面将近12个亿的净利润。

我们在看看剩余的占比近25%的营业收入的是什么业务?

通讯产品主要是各种SFP接口,还是接口。

汽车行业,主要是说汽车线束,保险盒及保险继电器,另外还有一些塑料结构件,种类还不少。在我的认知里这种塑料结构件要么3D打印,要么用磨具进行注塑,不知道该企业用那种生产方式生产的,要么或者干脆就是二道贩子。

这占比25%营业收入的业务看起来含金量就更低了,毛利率也并不会比那75%的业务增加很多。

这样一个企业,为何有如此快的营收增速?

该企业从上市至今9年有余,营业收入从21亿大幅增长至今年应收超过400亿,9年增涨20倍。这个数据相当牛逼了。如果说该企业仅仅经营充电线的话,其实可以这么理解,9年前,我们人均1根充电线,现如今,我们人均20根。。。。哈哈,开个玩笑。

百度上有该企业的发展史,扩张速度不可谓不惊人:

2007年—2009年,公司的第一大客户为富士康,期间公司主要为富士康等代工厂向下游供货,用于电脑连接器的生产;

2010年公司通过并购博硕科技,完善了连接器上游的线缆生产、获得了高压AC接插件认证,并切入Sony PS4、Xbox供应链;

2011年,公司收购联滔电子,切入苹果产业链,并延伸到通讯、汽车等领域;

2012年公司通过收购科尔通,正式切入华为、艾默生的通信和医疗市场,通过收购源光电装,公司切入到汽车线缆领域;

2018年体外收购光宝CCM,切入摄像头模组产业,主要用户为华为,未来将导入苹果。

以上还只是其中一小部分而已,打开2019年中报查询“合并报表范围”,该企业有50+的合并报表公司。

如此一看,也就不难明白为什么这样一个产品技术含量并不高的企业,为何营收能够如此大幅的上涨。

有这么一个数据,2019年中报相比去年同比上涨70%。分产品来看,除了电脑互联产品及精密组件没有增长之外,别的产品都大幅增长,其中其他连接器及其他业务增长了164%,增速最快,但是因其总量不大,所以影响不大。影响最大的还是消费电子,增长了100%。具体的消费电子都有哪些请见上方。

分地区来看,境内销售增长了30%,境外销售增长了85%,2019年1-6月份,公司境外业务占比90%。观察其主要客户,前5大客户营收占比逐年提升。

这样的一个企业,二级市场对其到是蛮待见的。该公司上市之后,股价涨幅高达37倍。这样的一个企业,真的值得投资者如此趋之若鹜?

从网上一些文字以及历年财务报表的合并报表范围可以窥探出该企业的经营战略:

围绕电子产品辅助材料,不断投资或者并购同类公司、不断扩张产品线,达到网上所谓的“老客户新产品,老产品新客户”的目的。

我在这里稍微解释一下,话说有一个很牛逼的XX手机公司,他有N多“无关紧要的配件”的供应商,本文中的企业为XX提供充电线。该企业各项管理还算不错,日子过的也是精打细算,好歹攒了点钱,把XX的另外一个供应商收购了,然后该企业开始给XX提供扬声器和话筒等“另外一些无关紧要的配件”,然后该企业继续兢兢业业,继续用攒下的钱收购XX的其他的“无关紧要的零部件”的供应商,然后继续兢兢业业。当然,在企业给XX提供配件时,该企业也寻求其他的突破口,比如说给YY也提供配件,给ZZ也提供配件。总之,这些配件,几乎技术含量都不高。

就这样日复一日年复一年,该企业营业收入年年飞涨,可是因为其产品技术含量一般,要不上价,毛利率一直难以得到提升。

这样的企业,如此快速的扩张,如此高速的增长,值不值得我们投资?

我们都知道,汽车也好,手机也好,都有很多“无关紧要”的配件。仅仅成为这些“无关紧要”的配件的大型供应商,在我看来,对股东来讲并非是一件好事,因为手机、汽车往往更新换代太快,在主厂商追求更快更轻更薄更。。。的路上,供应商很难保证他们的产品能一直满足客户的需求。一旦他们的某种产品过气,生产该产品的设备、生产线难以应用到新产品的生产中去之后,这些固定资产就要减值,甚至直接淘汰。这种事,在电子产品行业极为常见。比如说一旦无线充电普及,谁还用有线充电?一旦tws耳机降价至50以内,谁还用带线耳机?所以我认为,这种表面上快速增长的营业收入,实际上最终带给股东是一堆面临减值的固定资产。

来看一下该企业从2010年上市至2019年半年报期间,共创造净利润111亿左右。来看看这111亿都是一些什么东西?

2019年中报资产负债表显示,该公司主要流动资产有:货币资金53亿,金融资产57亿,应收票据及账款105亿,存货100亿,其他流动资产23亿。主要非流动资产有:固定资产123亿,在建工程5亿,无形资产7亿,商誉5亿,其他非流动资产17亿。

这是资产,账面资产459亿,再看负债。

短期借款46亿,应付账款及票据:162亿,应付职工薪酬11亿,其他应付款4亿,另外还有长期借款20亿,其他杂七杂八负债近10亿。

账面负债:259亿。所有者权益200亿左右。200亿包含什么呢?股本50亿,资本公积30左右,未分配100左右,大数就差不多这些东西。

以上两项一减,我们会发现,如果将来该企业破产清算的话,真正属于我们股东的无非就是几个固定资产,一部分存货,无形资产,商誉了。这样的企业,真的值2000亿么?

刚才上面还提到了存货,个人觉得存货应该从两方面来看,1,公司内部存货,2公司外部存货。公司内部这么多年积累的这么多的存货,能否销的出去?这个我们暂且不谈。我们来看一下公司外部存货,如果您去个电子信息城可以看看,手机充电线真的是一把一把的。如此大的社会库存,公司的营业收入真的能以当前增速往下发展?

写到这突然想起来,其实不只是电子设备,普通日常消费品也是社会库存激增!我们可以看一下周边各大商场,因为前几年消费升级的惯性趋势,以及突然的经济不景气,社会上的库存真的非常大。所以还是应该谨慎对待某些消费股。

我们再从现金流的角度来看一下该企业。

巴菲特教导我们,评估一个企业合理估值是应该用的是自由现金流,而不是净利润。何谓自由现金流?就是企业每年的净利润扣除必要的投资开支之后剩余的钱,是真正的能分给股东的钱。我们来看看该企业有多少真正能分给股东的钱?

从2014年至2018年,该企业的经营现金流量净额为3亿,5亿,13亿,1.7亿,31亿。同期该企业的投资活动净流量呢?-17亿,-12亿,-38亿,-25亿,-49亿,其中流出项:构建固定资产、无形资产和其他长期资产同期数据为:10亿,10亿,15亿,35亿,51亿。

什么感觉?企业这几年真正赚到的钱,都被用来构建了固定资产无形资产了。并且还远远不够,企业还大量筹集资金来干这些事。

很难想象,这样一个企业,如果哪天他停止了扩张,只靠自身循环的话,营收增速很难保持现在这个状态。而如果哪天他前5大客户因为某些原因弃用了他,最终留给股东们的到底是什么东西。毕竟手机行业,汽车行业正在以我们难以想象的速度飞快的发展,今天我们可能还用到一大堆的数据线,插头,明天很有可能他们就已经被淘汰,今天我们看到的汽车还是在地上跑的,明天可能汽车已经是漫天乱飞的了。

在技术更新如此之快的当今社会,许许多多掌握核心科技的大企业尚不一定被人看好,更不用说他们的一些附属品的供应商。看似大而美的伪高科技公司,真的值这么多钱么?

也不能光批判,该企业还是有他的优点的,比市面上的垃圾强了不少,有一点很重要,他一直在他的能力圈内经营,没有跨界,没有胡搞,企业有他们自己的想法。

再次声明:以上观点,仅出于对其不到2小时的观察得出。如有不同意见,非常希望您能指正!