泡泡玛特是我比较心水、一直持有的股票,近几个月来A股消费股持续萎靡不振,泡泡玛特相对来说股价坚挺。实际上,在宏观经济人口负增长、消费“降级”的预期下,大部分消费品公司没有出海、提价的能力,量、价均面临压力,未来可能面临估值和业绩的重塑。泡泡玛特在此前已经经历了泡沫破裂,当下估值已经回到了比较合理的位置,我认为泡泡玛特是消费股中未来能够持续跑赢的股票(出海+提价都有空间)。在这里我也再将泡泡玛特的投资简单逻辑梳理一遍,分享给诸位:

投资核心逻辑:

1.所处赛道不错,潮玩市场仍处于渗透期

根据浙商证券的测算,2025年潮玩市场可能空间达到500亿元以上,复合增速在14%左右。主要驱动力在于渗透率的提高和人均消费的提高,渗透率上,潮玩主要目标人群在15-39岁,而目前潮玩在15-39岁城镇渗透率仅为30%左右,仍有较大的渗透空间;人均消费上,目前人均消费额380元左右,潮玩代表的是精神需求,未来会随着居民人均收入增加而增加(可能证伪,考虑到盲盒本身性质决定有一定提价能力,暂且认定为对)。

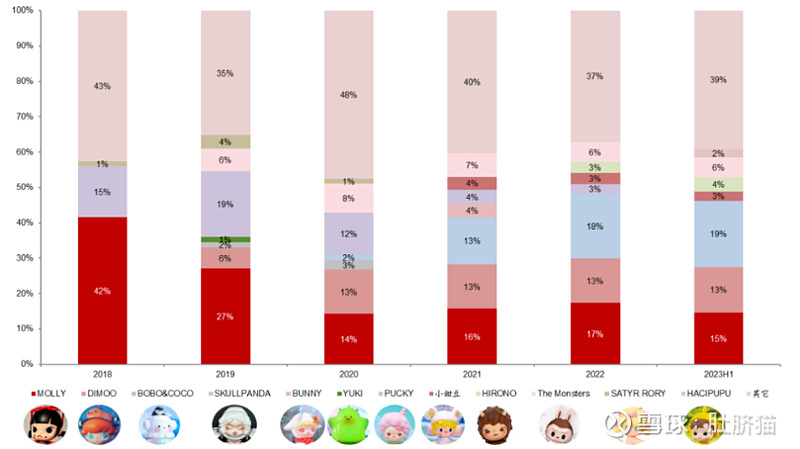

2.公司经营管理优秀,泡泡玛特市场占有率提高

2019年2021年,泡泡玛特市场占有率从8.5%提高到13.6%。目前公司在上游IP已经形成了”平台”,在艺术家及IP储备数量和合作深度上都远超同行(主要优势);此外,渠道深耕细作、供应链柔性化管理等动作也提高了公司的竞争力。

3.出海,有望再造一个泡泡玛特

泡泡玛特海外占营收比例2017至今从0.42%增长至13.4%,目前来看增速仍然维持在100%以上,未来很有可能再造一个”泡泡玛特“。

核心问题:IP持续性存疑,怎样减少商业模式的不确定性?

受到投资者诟病的是潮玩市场高度依赖IP,一方面,由于人精神世界多元,不可能形成垄断的公司,因此公司一定面临层出不穷的竞争者。另一方面,形象IP普遍生命周期较短、是否受到消费者喜欢具有较大不确定性,如果不能及时推出消费者喜爱的产品,营收就会大幅下滑,这点上泡泡玛特跟游戏公司很类似。

公司应对不确定性的方法主要是:丰富的IP储备,一个IP不行,那就和多个设计师合作、与外界联名,这能最大程度减少营收上的不确定性。

实际上,公司从过去高度依赖单一IP Molly走向今天多元化IP(Molly/Skullpanda等),已成功证明自己强大的IP运营能力。

估值与增速展望

总体来说,我认为这个赛道的商业模式只能说一般,虽然毛利较高,也有一定的提价能力,但天然难以独占消费者心智、因此也很难存在较大的规模效应,很难形成较强的壁垒,公司要提高竞争力,需要在IP研发、线下渠道建设上下足功夫。投资者投资它也不能一劳永逸,需要动态的跟踪公司情况。

投资泡泡玛特主要看重的是它的成长性,由于出海的高速增长+国内渗透,预计未来仍能够保持15%以上的增速,根据分析师一致预期,2023年预期归母净利润为10.4亿,PE约30-35倍比较合理。

因此,今年合理市值在300-350亿左右(跟我用DCF算的320亿差不多),现在价格买入还算合理,预计未来的年化收益在15%+。

ps:泡泡玛特的管理层真算不错的,股价低的时候回购注销,确实愿意为股东创造价值,这不比我A 的很多公司强几百倍?